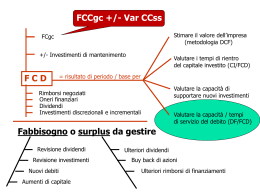

… l’approccio del flusso di cassa disponibile (sintesi della lezione di ieri) L’ analista è interessato a comprendere le cause che hanno determinato i flussi finanziari, attribuendone il contributo all’autofinanziamento potenziale (FCCgc), all’investimento in capitale circolante, all’investimento in capitale fisso finalizzato al mantenimento della potenzialità produttiva, all’investimento in nuovi progetti di sviluppo, alla remunerazione del capitale alla dinamica della posizione finanziaria. La somma di tutti questi flussi è zero. Se vogliamo misurare un “risultato di esercizio” dobbiamo tirare una riga, quantificare un saldo parziale e capirne il significato 1 Stimare il valore dell’impresa FCgc +/- Investimenti di mantenimento FCD Valutare i tempi di rientro del capitale investito (CI/FCD) = risultato di periodo / base per Valutare la capacità di supportare nuovi investimenti Rimborsi negoziati Oneri finanziari Dividendi Investimenti discrezionali e incrementali Valutare la capacità / tempi di servizio del debito (DF/FCD) Fabbisogno o surplus da gestire Revisione dividendi Revisione investimenti Nuovi debiti Aumenti di capitale Ulteriori dividendi Buy back di azioni Ulteriori rimborsi di finanziamenti L’impostazione dell’analisi: 5 possibili approcci l’approccio dello schema di raccordo degli indici l’approccio dei flussi di cassa l’approccio dello sviluppo sostenibile l’approccio struttura finanziaria – sostenibilità del debito – costo del capitale l’approccio del valore 3 Lo sviluppo finanziariamente sostenibile Lo sviluppo del giro d’affari crea fabbisogno finanziario incrementale per l’espansione del capitale circolante e, generalmente su base irregolare, del capitale fisso. A quali livelli di sviluppo del giro d’affari il fabbisogno finanziario incrementale diviene eccessivo rispetto al grado di autofinanziamento ? L’analista deve avere una risposta. Dati i margini di autofinanziamento, esiste infatti un limite oltre il quale lo sviluppo produce una tensione eccessiva sullo stato di salute finanziaria. L’obiettivo di sviluppo dell’impresa deve fare i conti con .... andamento della domanda aggregata; dinamiche del settore; comportamento dei più diretti concorrenti; ampliamento geografico dei mercati; vantaggi dimensionali; ….. e trova dei vincoli in assetto proprietario della società; accessibilità dell’offerta di capitali; livello dell’autofinanziamento. Crescita dell’impresa e fabbisogno finanziario Relazione tra sviluppo dell’azienda e nuovi investimenti in capitale fisso e circolante. I nuovi investimenti comportano usi di risorse monetarie. Sono necessarie scelte finanziarie adeguate e coerenti con gli impieghi da realizzare. 6 Esigenze competitive Quantità/qualità del fabbisogno IMPIEGHI CASH FLOW OP. entità tempi variabilità FONTI O.F./DIVID RIMBORSI BILANCIAMENTO economicità solvibilità Accessibilità dell’offerta Logica di comportamento dei finanziatori entità tempi variabilità Le scelte di politica finanziaria delle PMI non sono libere Vincoli posti dal mercato finanziario alle PMI; (segmenti di offerta non accessibili; strumenti finanziari non attivabili; razionamento quantitativo) Vincoli posti dal patrimonio familiare e da quanto la famiglia intende mantenere nell’impresa; Vincoli relativi alla redditività della gestione ed alla conseguente capacità di mandare utili a capitale. Il finanziamento dello sviluppo delle PMI I LIMITI DELLA CRESCITA BASATA SULL’INDEBITAMENTO …. fino a che punto si può arrivare ? COME PRENDERE LE MISURE ALLA SOSTENIBILITA’ FINANZIARIA DELLO SVILUPPO …. come evitare passi più lunghi della gamba ? Il finanziamento dello sviluppo delle PMI NON ESISTONO DEBITI ALTI O BASSI ESISTONO DEBITI SOSTENIBILI O NON SOSTENIBILI CRESCITA DIMENSIONALE intensità di capitale FABBISOGNO FINANZIARIO quantità e qualità del fabbisogno COPERTURE FINANZIARIE capitale di rischio indebitamento autofinanziamento CRESCITA DEL FATTURATO FABBISOGNO FINANZIARIO • assetti proprietari chiusi • ritardi evolutivi del mercato mobiliare • carenze nella tipologia degli intermediari • handicap dimensionale COPERTURE FINANZIARIE aumenti di capitale indebitamento autofinanziamento Saturato l’indebitamento si può crescere solo nei limiti del tasso di autofinanziamento FINO A CHE PUNTO SI PUO’ SOSTENERE LA CRESCITA CON IL DEBITO ? la risposta più ovvia : fino al punto in cui le banche sono disponibili ad ampliare le linee di credito una risposta più ragionata : fino al punto in cui gli equilibri gestionali possono reggere dosi aggiuntive di debito è necessario programmare coperture finanziarie coerenti (per quantità e per qualità) con il fabbisogno finanziario generato dallo sviluppo aziendale le variabili da tenere sotto controllo: Fabbisogno finanziario Autofinanziamento Dinamica del rapporto D / MP L’impostazione dell’analisi: 5 possibili approcci l’approccio dello schema di raccordo degli indici l’approccio dei flussi di cassa l’approccio dello sviluppo sostenibile l’approccio struttura finanziaria – sostenibilità del debito – costo del capitale l’approccio del valore 14 [4] L’approccio struttura finanziaria – sostenibilità del debito – costo del capitale Un approccio di analisi particolarmente fruttuoso è quello basato sulle relazioni che legano struttura finanziaria, grado di incidenza degli oneri finanziari sui margini della gestione caratteristica e valore dell’impresa. 15 [4] L’approccio struttura finanziaria – sostenibilità del debito – costo del capitale Occorre osservare congiuntamente gli effetti del grado di leva finanziaria sul valore e sull’equilibrio tra redditività operativa e oneri finanziari (EBIT/OF); la manovra sul grado di indebitamento produce effetti simultanei sui due fattori e la situazione finanziaria aziendale è ottimale se concorre a massimizzare il valore assicurando nel contempo condizioni di solvibilità; diversamente occorre procedere alla ristrutturazione finanziaria dell’impresa. 16 La relazione tra l’indice di tensione finanziaria e la struttura finanziaria Ebit/Of dipende dai margini operativi, dal livello del debito rispetto alle vendite e dal costo del debito finanziario : Ebit/Of = [Ebit/V * V/D] / (Of/D) L’approfondimento dell’analisi nelle tre direzioni consente di precisare se l’eventuale dinamica negativa di Ebit/Of sia originata nell’ambito della gestione caratteristica o nell’ambito della gestione finanziaria e, in questo secondo caso, se dipenda dalla gestione dei volumi o dai prezzi dei finanziamenti. 17 Ebit/Of = Ebit/V V/D Of/D 1 2 3 3,0 2,8 2,6 10,0% 3,0 10,0% 9,3% 3,0 10,0% 8,7% 3,0 10,0% Scadimento giustificato dai margini industriali Ebit/Of = Ebit/V V/D Of/D 3,0 2,8 2,6 10,0% 3,0 10,0% 10,0% 2,8 10,0% 10,0% 2,6 10,0% 3,0 2,8 2,6 10,0% 3,0 10,0% 10,0% 3,0 10,7% 10,0% 3,0 11,5% Scadimento giustificato dal maggior debito Ebit/Of = Ebit/V V/D Of/D Scadimento giustificato dai tassi di interesse [4] L’approccio struttura finanziaria – sostenibilità del debito – costo del capitale Se EBIT/OF è molto alto, si prospetta spazio per aumentare l’effetto di leva (riduzione del capitale netto via distribuzione di riserve o buy back oppure aumento del debito); ne potrebbe conseguire anche un aumento del valore dell’impresa via riduzione del costo medio ponderato del capitale; 19 [4] L’approccio struttura finanziaria – sostenibilità del debito – costo del capitale Se EBIT/OF è molto basso, si prospetta la necessitò di ridurre il grado di indebitamento per portare la tensione finanziaria in zona di sicurezza/sopravvivenza; normalmente, salvo casi estremi, ne consegue anche un innalzamento del valore dell’impresa 20 Lo strumento logico di riferimento per l’analisi della relazione leva finanziaria / valore Lo strumento logico di riferimento per l’analisi della relazione leva / valore / equilibrio finanziario In cima all’albero delle decisioni vi è la riflessione circa il livello di EBIT/OF Tale riflessione – in funzione del livello di EBIT/OF può portare l’analista a convincersi di essere in una delle cinque situazioni astrattamente possibili: crisi con motivazioni reali, crisi finanziaria, necessità di ricapitalizzazione, necessità di capitale di debito, necessità di una operazione di riduzione del capitale Esiste un fabbisogno di X euro Come coprirlo ? Il rapporto EBIT / OF è in zona di sicurezza ? Assolutamente squilibrato 1. Crisi finanziaria 2. Crisi reale Risanamento -Swap debt-equity -Allungamento scadenze -Riduzione tassi No 3. Capitale di rischio Ristrutturazione del business / Procedura concorsuale Si Eccessivo 5. Dividendo straordinario 4. Capitale di credito Ipotesi di possibile ricorso a capitale di credito L’ossatura del ragionamento solitamente seguito per individuare la forma tecnica di copertura più opportuna è basata su fattori qualitativi del fabbisogno finanziario (vedi flow chart) Si tratta di ragionare su: accessibilità a prestiti agevolati possibili forme di garanzia del prestito (asset based) sull’ammontare del prestito, sulla durata del fabbisogno, sul grado di certezza dei cah flow, ecc. Capitale di credito Esistono forme agevolate disponibili ? Posso sfruttare la garanzia di qualche voce dell’attivo circolante ? E’ un fabbisogno che dura tutto l’anno ? Posso dare qualche garanzia forte sul capitale fisso ? Si -> le uso SI: ABS Si - Il fabbisogno è rilevante ? NO: Crediti - sconto-anticipifactoring Merci - anticipi su pegno Titoli - riporto-prestito titoli NO: Scoperto c/c Si Leasing, lease back, mutuo Si scoperto c/c garantito Posso dare qualche garanzia personale ? Ho un cash flow sicuro ? Si: cash flow lending Esiste il mercato del debito subordinato ? NO: Problema senza soluzione (verifico la disponibilità di capitale di rischio) Ipotesi di esigenza del ricorso a capitale di rischio Lo schema allegato riassume l’ossatura di fondo del ragionamento solitamente seguito Si ragiona sulla possibilità di ricorrere ai soci o sulla necessità di coinvolgere partner finanziari di tipo individuale o istituzionale : rendimento del capitale investito in rapporto ai rischi sostenibilità dell’importo da parte dei soci accessibilità al mercato azionario esigenza di ricorrere a partners istituzionali 27 Capitale di rischio NO Problema senza soluzione L’azienda, in realtà, vale poco Il rendimento del capitale è sufficientemente alto in relazione ai rischi aziendali ? No – Notaio/Avv/Comm. Si - I soci possono sostenere un aumento di capitale ? NO Interessa comunque un partner finanziario ? No – Business angel Il fabbisogno è relativamente elevato ? No - Mercato azionario scelgo il mercato ideale SI - I potenziali dell’idea imprenditoriale richiedono un grosso sforzo di elaborazione da parte dell’azionista ? Quale % devo cedere per raccogliere il necessario ? Y Si - formula imprenditoriale innovativa (patient money) Quanti anni servono per stabilizzare il business X X/Y 1 5 10 10% banca FCI FCI 40% MB VC VC 60% MB VC angel

Scaricare