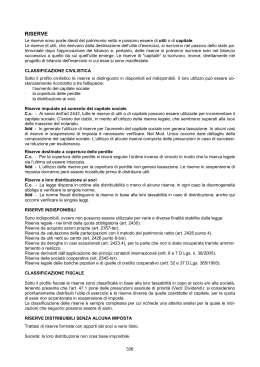

Fondazione Emanuele Casale Scuola di Notariato dei Distretti Notarili della Campania Diritto Commerciale anno 2007/2008 Lezione IX Mario Campobasso IL CAPITALE SOCIALE Per capitale sociale si intende la voce del patrimonio netto (capitale nominale), sia la frazione ideale di patrimonio che la bilancia all’attivo (capitale reale). Patrimonio netto Attività Debiti Fondi-rischi A) Patrimonio netto: I - Capitale. II - Riserva da sopraprezzo delle azioni. III - Riserve di rivalutazione. IV - Riserva legale. V - Riserva per azioni proprie in portafoglio. VI - Riserve statutarie. VII - Altre riserve, distintamente indicate. VIII - Utili (perdite) portati a nuovo. IX - Utile (perdita) dell'esercizio. Totale. Funzioni del capitale sociale Garanzia dei creditori ? Presupposti: -Si possono apportare solo beni suscettibili di esecuzione forzata -Si possono iscrivere in bilancio solo attività espropriabili ed al valore di realizzo Funzione vincolistica Funzione organizzativa IL CAPITALE SOCIALE MINIMO • Art. 2327 (S.p.A.): Euro 120.000 • Art. 2463 (S.r.L.): Euro 10.000 • Non è ammesso denominare il capitale in più valute diverse (multicurrency capital) MATERIALE SOTTOCAPITALIZZAZIONE NOMINALE Divieto di costituzione di società sottocapitalizzate ? Argomenti Art. 2484, 1° comma, n. 2: La società si scioglie per impossibilità di conseguire l’oggetto sociale Art. 1322: Il giudizio di meritevolezza vale anche per i negozi tipici Conseguenze: 1. Il notaio deve rilevare la sottocapitalizzazione in sede di costituzione; 2. Responsabilità extracontrattuale dei soci per violazione delle regole di corretto finanziamento; 3. In caso di insolvenza della società, responsabilità diretta dei soci verso i creditori della società Principio di infungibilità del capitale ? Tesi La mancanza di un corretto rapporto fra le poste del netto porta all’elusione di norme imperative poste a protezione di interessi anche dei terzi: riduzione per perdite, divieto di distribuzione di utili fittizi. Conferimenti Sono gli apporti dei soci a titolo di capitale di rischio Conferimenti tipici non imputati a capitale (Riserva da soprapprezzo. Art. 2431) Conferimenti atipici sono gli apporti che non possono essere imputati a capitale TECNICHE PER L’ACQUISIZIONE DI CONFERIMENTI ATIPICI 1) PRESTAZIONI ACCESSORIE (Art. 2345) a) Il socio deve effettuare anche un conferimento tipico b) La società deve remunerare la prestazione; c) Le partecipazioni sono soggette a vincoli nella circolazione 2) RIPARTIZIONE NON PROPORZIONALE DELLE AZIONI O DELLE QUOTE (Artt. 2346, 4° comma; 2468, 2° comma) 3) EMISSIONE DI STRUMENTI PARTECIPATIVI (Art. 2346, 6° comma) FINANZIARI Assegnazione non proporzionale E’ possibile assegnare quote o azioni a chi non ha effettuato alcun apporto ? E’ possibile prevedere la ripartizione non proporzionale anche in sede di aumento di capitale ? I versamenti “spontanei” dei soci A COPERTURA DI PERDITE Anche in caso di riduzione obbligatoria ? Spada, Tantini, Trib. Roma 14-7-1998 IN CONTO FUTURO AUMENTO DI CAPITALE Il problema del termine di esecuzione dell’aumento IN CONTO CAPITALE Il trattamento della riserva da versamento Gli apporti spontanei in natura

Scaricare