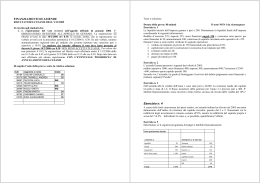

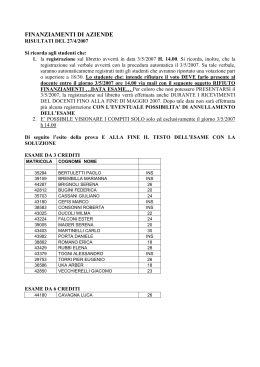

FINANZIAMENTI DI AZIENDE RISULTATI DELL’11/9/2007 Si ricorda agli studenti che: 1. la registrazione sul libretto avverrà in data 28/9/2007 H. 10.30. Si ricorda, inoltre, che la registrazione sul verbale avverrà con la procedura automatica il 28/9/2007. Su tale verbale, saranno automaticametne registrati tutti gli studenti che avranno riportato una votazione pari o superiore a 18/30. Lo studente che: intende rifiutare il voto DEVE farlo presente al docente entro il giorno 27/9/2007 ore 17.30 via mail con il seguente oggetto RIFIUTO FINANZIAMENTI …DATA ESAME… Per coloro che non potessero PRESENTARSI il 28/9/2007, la registrazione sul libretto verrà effettuata anche DURANTE I RICEVIMENTI DEL DOCENTI FINO ALLA FINE DI OTTOBRE 2007. Dopo tale data non sarà effettuata più alcuna registrazione CON L’EVENTUALE POSSIBILITA’ DI ANNULLAMENTO DELL’ESAME 2. E’ POSSIBILE VISIONARE I COMPITI SOLO solo ed esclusivamente il giorno 28/9/2007 h 10.30 Di seguito l’esito della prova E ALLA FINE IL TESTO DELL’ESAME CON LA SOLUZIONE RISULTATI ESAME FINANZIAMENTI DI AZIENDE 6 CFU 11/09/2007 MATRICOLA 42787 38996 FINANZIAMENTI 3 CREDITI 18/06/2007 MATRICOLA 38581 46694 42911 43180 38582 31918 41605 35025 17006 COGNOME NOME esito GALLI EMANUELA LOCATELLI EMANUELE INS 18 CODICE 6502 COGNOME NOME ACERBONI MARCO BELOTTI SILVIA CANTINI MATTEO CEFIS MARCO CONSONNI ROBERTA DE MARCO ALBERTO GNUTTI LUIGI LAZIOLI ALICE INS INS 24 20 INS 21 INS INS 11/9/2007 COGNOME………………………………..NOME……………………MATR…………………… Esercizio 1 Rispondere sinteticamente ai seguenti quesiti, documentando la risposta: QUESITO RISPOSTA Date le seguenti informazioni, determinare il Flusso di Cassa prodotto dalla gestione caratteristica: utile al lordo di imposte 1.000 imposte 400 oneri finanziari pagati 300 variaz.ratei pass.su O.F. + 20 variaz.CCNO +100 ammortamenti 400 svalutazione crediti 15 canoni leasing compet. 50 var.risconti att.su leas. -5 dividendi 500 La Mare spa ha rilevato nel 2006 una diminuzione dell’indice di rotazione degli investimenti, sceso da 4,2 a 3. Sapendo che la redditività delle vendite è rimasta invariata al 6%, determinare la variazione della redditività degli investimenti. Calcolare inoltre il valore del capitale investito nella società nel 2006, sapendo che il reddito operativo dell’anno è stato di 180 euro. Calcolare il rischio operativo della Onda srl sapendo che nel 2006 il suo fatturato è sceso da 9.000 a 7.200, con la conseguente riduzione del reddito netto del 60% e del reddito operativo del 90%. Nell’impresa Ombra il rapporto di copertura degli oneri finanziari è pari a 5, il costo del debito è il 6% ed il reddito operativo è 3.000. Determinare l’importo massimo dei debiti compatibile con tale rapporto di copertura. Esercizio 2 Presentare lo SP riclassificato secondo il criterio di liquidità/esigibilità della società Fuoco, tenendo conto delle seguenti informazioni: totale fonti finanziamento attivo fisso passività a m/l termine M.TES. MSS 6.000 60% degli impieghi 1.500 - 200 - 1.200 Si calcolino poi gli indici più significativi e si esprima un giudizio motivato sulla solidità e sulla solvibilità dell’impresa. Esercizio 3 La Ital Ceramiche spa presenta al 1-1-N la seguente situazione patrimoniale: liquidità crediti commerciali magazzino impianti totale STATO PATRIMONIALE INIZIALE 100 debiti commerciali 7.000 debiti tributari 6.000 debiti finanziari a breve 20.000 debiti finanziari m/l capitale sociale riserve reddito d'esercizio 33.100 totale 6.750 250 2.000 10.000 10.000 2.600 1.500 33.100 Il piano di attività ed i vincoli per la previsione finanziaria relativi all’anno N sono riportati nella seguente tabella: Piano di attività e vincoli per la previsione finanziaria Costo acquisto impianti 5.000 regolamento contanti affidamenti bancari a b/ acconto imposte 700 int.c/c passivi-cap.trim. ricavi di vendita 90.000 50%contanti-50% a 3 mesi int.c/c attivi-cap.trim. acquisti 54.000 50%contanti-50% a 2 mesi rimborso mutuo quota cap. costi di personale 14.300 regolamento contanti interessi pass.su mutui costi servizi 18.000 regolamento a 1 mese aumento CS TMGS 60 in giorni aumento riserva sovrapp. disponib.min.cassa 120 a partire da gennaio imposte dividendi 1.200 80% dell'utile ammortamenti interessi pass.banc. -704 relativi a 1°-2°-3° Trimestre 15.000 9,00% 1,20% 2.000 600 2.000 200 35% 5.400 L’impresa non ha produzioni stagionali: i costi e ricavi sono ugualmente distribuiti nei 12 mesi. Nell’anno N-1 erano in vigore le stesse condizioni di incasso e pagamento dell’anno N. Completare il budget di cassa per i mesi di novembre e dicembre e predisporre il bilancio pro forma dell’anno N. BUDGET DI CASSA totale entrate totale uscite saldo del mese disponibilità cassa-vincolo liquidità fabbisogno/surplus monetario mensile copertura debiti bancari a breve debiti/crediti bancari inizio mese debiti/crediti bancari fine mese senza interessi saldo medio interessi passivi mensili oneri finanziari trimestrali capitalizzati Debiti/Crediti bancari fine mese ottobre 7.500 - 7.342 158 158 -13.699 -13.541 -13.620 ……. …….. …… novembre dicembre 7.500 7.500 - 7.342 - 7.342 158 158 158 158 ESAME FINANZIAMENTI 11 settembre 2007 Esercizio SOLUZIONI 1 QUESITO RISPOSTA Date le seguenti informazioni, determinare il Flusso di Cassa prodotto dalla gestione caratteristica: utile al lordo di imposte 1.000 imposte 400 oneri finanziari pagati 300 variaz.ratei pass.su O.F. + 20 variaz.CCNO +100 ammortamenti 400 svalutazione crediti 15 canoni leasing compet. 50 var.risconti att.su leas. -5 dividendi 500 F.C. gest.caratt. = 1.270 La Mare spa ha rilevato nel 2006 una diminuzione dell’indice di rotazione degli investimenti, sceso da 4,2 a 3. Sapendo che la redditività delle vendite è rimasta invariata al 6%, determinare la variazione della redditività degli investimenti. MOTIVAZIONI E CALCOLI utile al lordo di imposte - imposte + oneri finanziari compet. = RO netto +ammortamenti +canoni leasing compet. = F. CCNO gest.caratt. +/- variaz.CCNO = FC gest.caratteristica 1.000 -400 320 920 400 50 1.370 -100 1.270 ROI = ROS * Rot.K Il ROI è diminuito dal 25,2% 2005: ROI = 6% * 4,2 = 25,2% al 18% 2006: ROI = 6% *3 = 18% K = 1.000 ROI = RO/ K K = RO / ROI K = 180 / 18% = 1.000 Calcolare inoltre il valore del capitale investito nella società nel 2006, sapendo che il reddito operativo dell’anno è stato di 180. Calcolare il rischio operativo della Onda srl sapendo che nel 2006 il suo fatturato è sceso da 9.000 a 7.200, con la conseguente riduzione del reddito netto del 60% e del reddito operativo del 90%. Nell’impresa Ombra il rapporto di copertura degli σ operativo = 2 σ operativo = σ compl./ σ finanz. σ compl.= var.RE/var.V σ compl.= - 60% / - 20% = 3 σ finanz.= var.RO / var.RE = = - 90% / - 60% = 1,5 σ oper. = 3 / 1,5 = 2 D = 10.000 Dato RO / OF = 5 OF = 3.000/ 5 = 600 Dato OF / D = 6% D = 600/ 6% = 10.000 oneri finanziari è pari a 5, il costo del debito è il 6% ed il reddito operativo è 3.000. Determinare l’importo massimo dei debiti compatibile con tale rapporto di copertura. Esercizio 2 SP finanziario 3.600 PN 500 Plt 1.900 Pbt 6.000 Tot. Fonti AF Mag LD+LI CI 2.400 1.500 2.100 6.000 indici e margini risultato formula valutazione indice disponibilità 1,14 (Mag+LD+LI)/Pbt negativa,però vedi indice successivo indice liquidità imm. 0,90 (LD+LI)/Pbt positiva indice copert.immob. 108% (PN+Plt)/AF positiva MSA 300 (PN+Plt)-AF positiva CCNF 300 (Mag+LD+LI)-Pbt positiva leverage 2,5 CI/PN positiva L’impresa è solida: essa finanzia gli investimenti durevoli con risorse finanziarie a M/L termine ed il MSA copre più della metà del magazzino. Il rapporto tra mezzi propri e di terzi evidenzia un maggior impiego di capitale di debito, probabilmente per sfruttare gli effetti positivi di leva finanziaria. Nonostante il M.Tesoreria sia negativo, non risultano particolari problemi di liquidità. Esercizio 3 BUDGET DI CASSA totale entrate totale uscite saldo del mese disponibilità cassa-vincolo liquidità fabbisogno/surplus monetario mensile ottobre novembre dicembre 7.500 7.500 7.500 - 7.342 - 7.342 - 7.342 158 158 158 158 158 158 debiti/crediti bancari inizio mese -13.699 - 13.541 - 13.383 debiti/crediti bancari fine mese senza interessi -13.541 - 13.383 - 13.224 saldo medio -13.620 - 13.462 - 13.303 - 102 - 101 - 100 - - - 303 - 13.541 - 13.383 - 13.527 copertura debiti bancari a breve interessi passivi mensili oneri finanziari trimestrali capitalizzati Debiti/Crediti bancari fine mese CONTO ECONOMICO PREVENTIVO ricavi netti di vendita Rim. Iniziali acquisti netti Rim. Finali costi per servizi VALORE AGGIUNTO costo personale MOL ammortamenti RIS. OPERATIVO GEST. CARATT. oneri finanziari RISULTATO ANTE IMPOSTE imposte sul reddito REDDITO ESERCIZIO STATO PATRIMONIALE PREVENTIVO ATTIVITA' liquidità crediti commerciali magazzino Impianati e macchinari CAPITALE INVESTITO PASSIVITA' E NETTO debiti commerciali debiti tributari debiti finanziari a breve debiti fin.a m/l termine capitale sociale riserve reddito esercizio FONTI FINANZIAMENTO N 90.000 -6.000 -54.000 14.795 -18.000 26.795 -14.300 12.495 -5.400 7.095 -1.607 5.488 -1.291 3.567 N 120 11.250 14.795 19.600 45.765 6.000 591 13.527 8.000 12.000 3.100 3.567 45.765

Scaricare