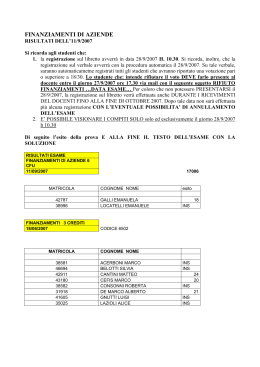

FINANZIAMENTI DI AZIENDE RISULTATI DEL 27/4/2007 Si ricorda agli studenti che: 1. la registrazione sul libretto avverrà in data 3/5/2007 H. 14.00. Si ricorda, inoltre, che la registrazione sul verbale avverrà con la procedura automatica il 3/5/2007. Su tale verbale, saranno automaticametne registrati tutti gli studenti che avranno riportato una votazione pari o superiore a 18/30. Lo studente che: intende rifiutare il voto DEVE farlo presente al docente entro il giorno 3/5/2007 ore 14.00 via mail con il seguente oggetto RIFIUTO FINANZIAMENTI …DATA ESAME… Per coloro che non potessero PRESENTARSI il 3/5/2007, la registrazione sul libretto verrà effettuata anche DURANTE I RICEVIMENTI DEL DOCENTI FINO ALLA FINE DI MAGGIO 2007. Dopo tale data non sarà effettuata più alcuna registrazione CON L’EVENTUALE POSSIBILITA’ DI ANNULLAMENTO DELL’ESAME 2. E’ POSSIBILE VISIONARE I COMPITI SOLO solo ed esclusivamente il giorno 3/5/2007 h 14.00 Di seguito l’esito della prova E ALLA FINE IL TESTO DELL’ESAME CON LA SOLUZIONE ESAME DA 3 CREDITI MATRICOLA 35294 39159 44287 42812 35703 43180 38583 43025 43224 39005 43403 43982 38862 43429 43379 29753 36586 42850 COGNOME NOME BERTULETTI PAOLO BREMBILLA MARIANNA BRIGNOLI SERENA BUGINI FEDERICA CASSANI GIULIANO CEFIS MARCO CONSONNI ROBERTA DUCOLI WILMA FALCONI ESTER MAGER SERENA MARTINELLI CARLO PORTA DANIELE ROMANO ERICA RUBBI ELENA TOGNI ALESSANDRO TORRI PIER EUGENIO UKA ARBER VECCHIERELLI GIACOMO INS INS 26 20 24 INS INS 22 24 20 30 INS 18 28 INS 26 18 23 ESAME DA 6 CREDITI 44180 CAVAGNA LUCA 26 27/4/2007 COGNOME………………………………..NOME……………………MATR…………………… Durata della prova: 55 minuti Il testo NON è da riconsegnare ESERCIZIO N. 1 Rispondere sinteticamente ai seguenti quesiti, documentando la risposta: QUESITO RISPOSTA Nel 2006 si è rilevata una sensibile diminuzione del ROS, passato dal 6% al 4%. Nonostante ciò, la redditività degli investimenti è aumentata dal 5,4% al 6%. Individuare le cause e quantificarne l’effetto. Nel 2006 il fatturato della Alfa spa è stato pari a 60.000 euro, con un margine di sicurezza del 20%. Per il 2007 è previsto un calo delle vendite del 10%. Determinare se l’impresa continuerà ad avere un risultato economico positivo. Calcolare il CCNO, il CCNC ed il CCNF, tenendo conto che: Valore del magazzino 500 Crediti operativi 400 Crediti commerciali 380 Crediti a breve termine 350 Debiti operativi 370 Debiti commerciali 360 Debiti a breve termine 300 Determinare il reddito operativo realizzato in N dalla Beta spa, sapendo che: Entrate per vendite 9.000 Uscite per costi operativi mon 5.000 Costi operativi non monetari 350 Costi monetari non operativi 60 Variazione crediti commerciali - 300 Variazione debiti commerciali + 200 ESERCIZIO N. 2 La spa RIMA presenta il seguente rendiconto finanziario di liquidità per l’anno N: FONTI reddito operativo -imposte +ammortamenti Flusso CCNO gest.carat. +/-variaz. CCNO Flusso cassa gest.carat. Finanziamenti aumento capitale sociale riserva sovraprezzo banca c/c totale fonti IMPIEGHI 200 Investimenti -80 Rimborsi 300 finanziamenti 420 Mutui -200 220 Remuneraz. finanziarie oneri finanziari dividendi 300 80 100 700 totale impieghi variazione liquidità 400 150 50 95 695 5 Noti i valori di bilancio al 31/12/N-1 e del R.F., completare lo Stato Patrimoniale al 31/12/N CCNO Attivo Fisso netto Liquidità capitale investito debiti finanziari capitale sociale Riserve reddito d'esercizio totale a pareggio SITUAZIONE PATRIMONIALE GESTIONALE N-1 N 800 2.000 15 2815 1495 1000 200 120 2815 ESERCIZIO N. 3 Date le seguenti informazioni relative alla Unit spa voci di bilancio PN capitale investito - K margine di contribuzione ROI ROD = kD imposte ROE Costi fissi N 500.000 1.200.000 220.000 12,50% 6% 40.000 12% 20% del fatturato 1 – compilare il c/ economico dell’impresa 2 - determinare il suo rischio complessivo 3 – calcolare l’effetto della leva finanziaria sul risultato economico e giustificare il valore del ROE (perché è maggiore o minore del ROI). 4 - determinare il Flusso di cassa prodotto dalla gestione caratteristica tenendo conto che l’ammortamento coincide con i costi fissi e che il CCNO ha avuto nell’anno N un aumento di 5.000 27/4/2007 SOLUZIONE ESERCIZIO N. 1 QUESITO RISPOSTA MOTIVAZION1 E CALCOLI Nel 2006 si è rilevata una sensibile diminuzione del ROS, passato dal 6% al 4%. Nonostante ciò, la redditività degli investimenti è aumentata dal 5,4% al 6%. Individuare le cause e quantificarne l’effetto. ROI = ROS * Rot.K E’ aumentata la Rot. 5,4% = 6% * Rot.K K, passata da 0,9 a Rot.K = 0,9 1,5 6% = 4% * Rot.K Rot.K = 1,5 Nel 2006 il fatturato della Alfa spa è stato pari a 60.000 euro, con un margine di sicurezza del 20%. Per il 2007 è previsto un calo delle vendite del 10%. Determinare se l’impresa continuerà ad avere un risultato economico positivo. Anche nel 2007 il risultato economico sarà positivo perché il fatt. 2007 è superiore a quello di pareggio (che è 50.000) Fatturato 2007 = 54.000 Margine sicur.= (fatt-fatt.par)/fatt.par 20% = (60.000-fattpar)/fatt.pareggio Fatt.par. = 60.000/1,20 = 50.000 CCNO = 530 CCNO = 500 + 400 – 370 = 530 CCNC = 520 CCNC = 500 + 380 – 360 = 520 CCNF = 550 CCNF =500 + 350 – 300 = 550 RO = 150 Rom = Em +var.Cr =9.000–300 = 8.700 Com = 7.000+200 = 7.200 Calcolare il CCNO, il CCNC ed il CCNF, tenendo conto che: Valore del magazzino 500 Crediti operativi 400 Crediti commerciali 380 Crediti a breve termine 350 Debiti operativi 370 Debiti commerciali 360 Debiti a breve termine 300 Determinare il reddito operativo realizzato in N dalla Beta spa, sapendo che: Entrate per vendite 9.000 Uscite per costi operativi mon 7.000 Costi operativi non monetari 350 Costi monetari non operativi 60 Variazione crediti commerciali - 300 Variazione debiti commerciali + 200 RO = Rom – Com – Co non m. = 8.700 - 7.200 - 350 = 1150 ESERCIZIO N. 2 CCNO Attivo Fisso netto liquidità capitale investito debiti finanziari capitale sociale riserve reddito d'esercizio totale a pareggio SITUAZIONE PATRIMONIALE GESTIONALE N -1 N calcoli 800 1.000 val.iniz.+ var.CCNO = 800 + 200 =1.000 2.000 2.100 val.iniz.+ nuovi invest.-ammort.= 2.000 + 400 - 300=2.100 15 20 val.iniz.+ var.liquidità = 15+5 2.815 3.120 1.495 1.000 200 120 2.815 1.445 1.300 305 70 3.120 val.iniz.+ nuovi finanz.-rimborsi= 1495 + 100 – 150 =1.445 val.iniz.+ aumento= 1000+300 val.iniz.+ utile N - divid.+ sovrapprez.=200 + 20 -95 + 80 = 305 reddito operativo- oneri fin.- mposte = 200 - 50 – 80 = 70 ESERCIZIO N. 3 Soluzione c/ Economico fatturato -costi variabili = MC -costi fissi =RO -OF Rgo +/- proventi/oneri str. -imposte =RE 350.000 -130.000 220.000 70.000 150.000 -42.000 108.000 -8.000 -40.000 60.000 Rischio operativo MC/RO Rischio finanziario RO/RE Rischio complessivo Debiti finanziari differenziale ROI-kd quoz.indebitam. D/PN 1,47 2,50 3,67 700.000 6,50% 1,4 ROE = [ROI + (ROI-ROD)*D/PN] *RE/Rgo ROE = [0,125 + (0,125-0,06)*1,4] *60.000/108.000 = 12% La società ha sfruttato l’effetto positivo di leva finanziaria ma la redditività del capitale proprio è minore della redditività del capitale investito a causa del carico fiscale e degli oneri straordinari. L’effetto positivo di leva è determinato sia dallo spread positivo ROI-kd, che dall’utilizzo del capitale di terzi in misura superiore al capitale proprio. reddito operativo -imposte reddito operativo netto + ammortamento F CCNO g.c. -var. CCNO FC gest.caratt. 150.000 -40.000 110.000 70.000 180.000 -5.000 175.000

Scaricare