☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

Circolare n. 12 - NOVEMBRE 2013

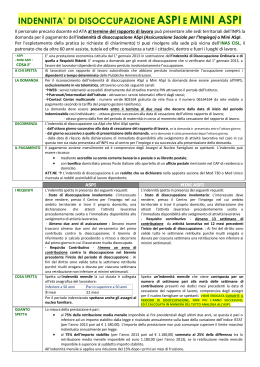

DOMANDA DI ASPI : COSA FARE

Liquidazione ASPI e mini-ASPI in una unica soluzione

Ammortizzatori Sociali

Il punto di pratica professionale Le agevolazioni per le assunzioni di

la riforma del lavoro

Assicurazione Sociale per I*Impiego

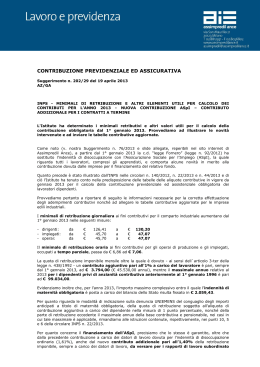

n. 24 - Contribuzione previdenziale ed assicurativa

ASPI-MINI ASPI INDENNITA` DISOCCUPAZIONE