☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

Costi, finanziamento e struttura degli ammortizzatori sociali in Italia

scarica - Provincia di Torino

Lezione n.9

riforma del lavoro-slides sugli ammortizzatori

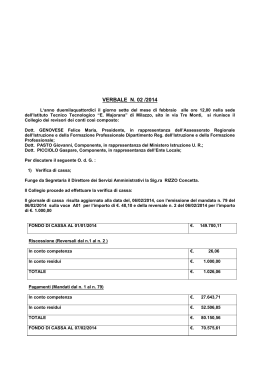

verbale revisori n.2 (pdf 174.69kb)

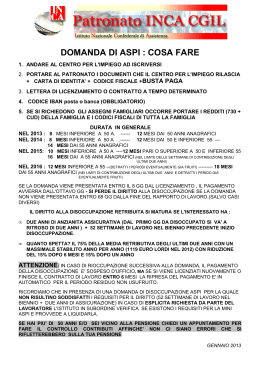

DOMANDA DI ASPI : COSA FARE

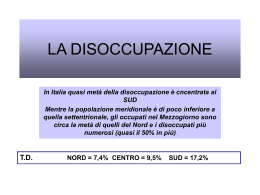

Disoccupazione e sussidi

GLI AMMORTIZZATORI SOCIALI