18/24

Il freno all’indebitamento vincola dunque le spese alle entrate ovvero la spesa può essere aumentata

solamente se ci sono entrate supplementari corrispondenti all’aumento.

L’articolo 13 della Legge federale sulle finanze della Confederazione stabilisce ulteriormente questo principio

con una formula matematica che vincola il tetto massimo delle uscite totali alle entrate.

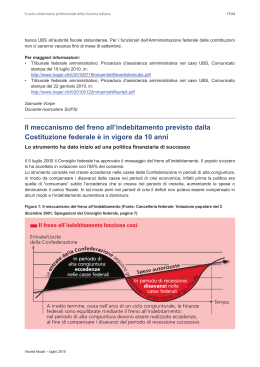

Grazie a questo meccanismo la Confederazione ha potuto ridurre il debito, dal 2005 al 2010, di 19 miliardi di

franchi (da 130 miliardi a 111) mentre il tasso d’indebitamento è stato ridotto dal 53 al 40% del prodotto

interno lordo.

Il successo del freno all’indebitamento svizzero non è rimasto inosservato a livello internazionale, in

particolare in Germania, dove è stato ampiamente ripreso. Neppure in campo nazionale, dove molti Cantoni

stanno sperimentando il modello con successo.

Il Dipartimento federale delle finanze ha pubblicato un opuscolo sull’argomento, ordinabile gratuitamente.

Per maggiori informazioni:

• Cancelleria federale; Votazione popolare del 2 dicembre 2001 – Spiegazioni del Consiglio federale, in:

http://www.bk.admin.ch/themen/pore/va/20011202/index.html?lang=it

• Dipartimento federale delle finanze; Il freno all’indebitamento – anniversario di uno strumento di

successo, comunicato stampa del 5 luglio 2010, in:

http://www.efd.admin.ch/aktuell/medieninformation/00462/index.html?lang=it&msg-id=34156

• Ordinazione opuscolo “Il freno all’indebitamento – un successo”:

http://www.bundespublikationen.admin.ch/it/pubblicazioni/detailansichtit.html?tx_ttproducts_pi1[backPID]=67&tx_ttproducts_pi1[product]=107607&cHash=cc16d6cfe9

• Legge federale sulle finanze della Confederazione, RS 611.0, in:

http://www.admin.ch/ch/i/rs/6/611.0.it.pdf

Sabina Rigozzi

Assistente SUPSI

Lo shopping italiano delle regole fiscali

L’articolo 41 del decreto-legge n. 78/2010 permette alle imprese UE insediate in Italia

di scegliere il regime fiscale più conveniente tra i 27 Stati membri dell’UE

Il Governo italiano, attraverso il decreto-legge del 31 maggio 2010, n. 78, ha emanato una serie di misure

urgenti al fine di garantire la stabilizzazione finanziaria ed una maggiore competitività economica del sistema

in Italia.

In particolar modo, si è voluta giocare la carta del Fisco per rendere più attraente l’Italia agli occhi degli

operatori che intendono avviare nella Penisola nuove attività economiche, attraverso la circolazione di

sottosistemi giuridici – fiscali dei Paesi membri dell’Unione europea (UE).

In particolare l’articolo 41, rubricato “Regime fiscale di attrazione europea” recita:

“Alle imprese residenti in uno Stato membro dell’Unione europea diverso dall’Italia che intraprendono nuove

attività economiche, nonché ai loro dipendenti e collaboratori, si può applicare, in via alternativa alla

normativa tributaria italiana, la normativa tributaria vigente in uno degli Stati membri dell’Unione europea. A

tal fine, i citati soggetti interpellano l’Amministrazione finanziaria secondo la procedura di cui all’articolo 8 del

decreto legge 30 settembre 2003, n. 69 convertito, con modificazioni, dalla legge 24 novembre 2003, n.

326”.

Come si evince dalla lettera dell’articolo, il regime fiscale di attrazione consente alle imprese residenti in uno

Stato dell’UE, diverso dall’Italia, di poter dar vita ad una nuova attività produttiva, potendo scegliere il regime

fiscale che reputano più conveniente fra i ventisette esistenti all’interno dell’Unione. Tale scelta si rifletterà

Novità fiscali – luglio 2010

19/24

anche nei confronti dei lavoratori dipendenti e dei collaboratori impiegati nell’esercizio dell’attività economica

intrapresa. A tal fine, sarà necessario interpellare l’Amministrazione finanziaria secondo la procedura di

ruling di standard internazionale, disciplinato dal decreto-legge 269/2003, articolo 8, convertito in legge, n.

236/2003 e successive modifiche. A fronte delle numerose incertezze che genera l’articolo 41 del decretolegge n. 78/2010, si deve sottolineare come solo con decreto di natura non regolamentare da parte del

Ministero dell’Economia e delle Finanze saranno stabilite le disposizioni attuative del suddetto regime e solo

dopo il via libera della stessa Commissione UE.

Gli emendamenti approvati dal Senato in sede di conversione in legge del decreto hanno però circoscritto il

raggio di applicazione: si chiede che il regime più favorevole riguardi la tassazione nazionale e non anche le

imposte locali e che venga applicato solo alle iniziative avviate in Italia ed effettivamente svolte sul suolo

nazionale per un periodo di tre anni, a decorrere dal 31 maggio 2010.

Sebbene si stia cercando in corsa di limitare l’impatto della nuova disciplina, diverse sono le riflessioni

critiche che il provvedimento suscita.

A ben vedere il regime introdotto sembra voler riproporre il meccanismo della “Home State Taxation”

previsto dalla Comunicazione COM/05/702 della Commissione europea. Il progetto, che è su di un binario

morto, proponeva per le piccole e medie imprese comunitarie di ridurre i costi di compliance, consentendo

alle branch o alle controllate estere di determinare la base imponibile secondo le regole fiscali vigenti nello

Stato di residenza della casa madre. Se, confrontando la ratio dei due schemi normativi, è possibile

rintracciare delle similitudini, si devono sottolineare delle sostanziali differenze: invero, accanto alla

possibilità di poter utilizzare tutte le discipline domestiche degli Stati membri dell’UE, oltre a quella della casa

madre, l’articolo 41 non pone alcun vincolo alla forma giuridica delle nuove attività da intraprendere in Italia.

Inoltre non vi è alcuna specificazione su che cosa si intenda per “normativa tributaria vigente in uno degli

Stati membri dell’Unione”. Non è chiaro cioè se l’opzione per la tassazione estera possa riguardare le regole

di determinazione della base imponibile e la misura dell’aliquota d’imposta da applicare ovvero è limitata alle

sole modalità di determinazione della base imponibile.

Ma vi è dell’altro. Questo innovativo sistema di cherry picking all’italiana, se recepito nella versione attuale,

creerebbe delle difficoltà applicative di non poco momento.

Infatti, al fine di valutare la corretta applicazione del regime in commento, i professionisti da un lato e

l’Amministrazione finanziaria dall’altro, dovranno necessariamente conoscere ventisette discipline fiscali, con

la relativa regolamentazione secondaria, non solo in merito al reddito d’impresa prodotto ma anche alla

disciplina fiscale afferente ai lavoratori dipendenti ed ai collaboratori; e lo stesso vale per i giudici tributari

che saranno chiamati ad avere dimestichezza con ventisette ordinamenti fiscali per dirimere l’eventuale

contenzioso.

Da un punto di vista sovranazionale, i problemi non sarebbero minori. La nuova norma incide, in maniera

negativa, anche sulla disciplina della concorrenza. Le imprese italiane o non comunitarie che sono attive sul

suolo nazionale sarebbero esposte alla concorrenza di altre imprese le quali potrebbero godere di una

disciplina fiscale di gran lunga favorevole, non solo per la tassazione dell’utile prodotto ma anche per il costo

del lavoro. Si verrebbe a creare un fenomeno di competizione fiscale dannosa, cioè un sistema in cui gli

agenti economici di altri Paesi avrebbero la possibilità di beneficiare di un trattamento preferenziale rispetto

ai residenti, in contrasto con il diritto comunitario. Invero, questo particolare regime di favore, alla luce dei

recenti chiarimenti della Corte di Giustizia in materia di aiuti di Stato concessi sotto forma di misure fiscali di

vantaggio, risulta di dubbia legittimità; come noto, ciò che configura l’aiuto di stato non è solo l’impiego di

risorse statali ma soprattutto la selettività dell’agevolazione e l’impatto che questa può avere sul mercato

interno. Ebbene difficilmente si può negare la selettività del regime di favore accordato alle sole imprese

europee operanti nel territorio italiano rispetto alle imprese italiane che operano nello stesso settore,

soggette a tassazione “ordinaria”. E così l’articolo 41 opererebbe una selettività fiscale in contrasto al divieto

Novità fiscali – luglio 2010

20/24

degli aiuti di Stato con misure di tassazione diretta delle imprese, così come interpretati nella comunicazione

della Commissione (98/C384/03).

Per maggiori informazioni:

• Decreto-legge 78 del 31 maggio 2010 - Min. Economia e Finanze, in:

http://def.finanze.it/DocTribFrontend/getAttoNormativoDetail.do?id={147A06D6-9990-42F4-ADF0C57A278A9C82}

• Commissione europea; Lotta contro gli ostacoli connessi alla tassazione delle società incontrati dalle

piccole e medie imprese nel mercato interno – Descrizione di un eventuale regime pilota basato sul

criterio della tassazione dello Stato di residenza, COM/05/702, Bruxelles 23 dicembre 2005, in:

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2005:0702:FIN:IT:PDF

• Commissione europea; Comunicazione della Commissione sull'applicazione delle norme relative agli aiuti

di Stato alle misure di tassazione diretta delle imprese, 98/C 384/03, Gazzetta ufficiale delle Comunità

europee, 10 dicembre 1998, in:

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:1998:384:0003:0009:IT:PDF

Andrea Ballancin

Professore a contratto di Diritto Tributario presso l’Università degli Studi del Piemonte Orientale

Italia: l’applicazione dei benefici convenzionali alle

partnerships di diritto estero

Brevi note alla sentenza n. 4600/2009 della Corte di Cassazione

Con la sentenza n. 4600 del 26 febbraio 2009, la Corte di Cassazione ha affrontato la questione

dell’applicazione dei benefici convenzionali a dividendi distribuiti da società fiscalmente residenti in Italia e

percepiti da una limited partnership costituita conformemente al diritto statunitense e considerata

“trasparente” dalla legge tributaria degli Stati Uniti d’America.

La questione appare di notevole rilevanza applicativa, considerato l’ampio ricorso a tali forme societarie, al

fine di canalizzare i flussi d’investimento, da parte di private equity e hedge funds.

Nel caso di specie, la partecipazione di controllo nella limited partnership statunitense era detenuta da un

istituto bancario giapponese (la “Banca”), che aveva acquisito e deteneva le partecipazioni sulla base di un

mandato ricevuto da un fondo pensione anch’esso giapponese (il “Fondo”). Il Fondo aveva chiesto il

rimborso di parte della ritenuta originariamente applicata dal sostituto d’imposta italiano ai dividendi,

ritenendo applicabile la convenzione bilaterale contro le doppie imposizioni conclusa tra Italia e Giappone (la

“Convenzione Italia-Giappone”) e, in particolare, l’articolo 10 (Dividendi) della stessa. La Corte di

Cassazione si è espressa in favore della non applicabilità dell’articolo 10 della Convenzione Italia-Giappone

al caso di specie, affermando che tale articolo è applicabile soltanto a beneficio della persona che riceve il

pagamento dei dividendi e che si qualifica quale “residente dell’altro Stato Contraente” (del Giappone, in

questo caso): dal momento che il percettore dei dividendi (la limited partnership) non è residente del

Giappone ai fini della Convenzione Italia-Giappone, allo stesso non spettano i benefici di tale Convenzione.

Nonostante l’assenza di riferimenti al Commentario dell’Organizzazione per la Cooperazione e lo Sviluppo

Economico (OCSE) e la carente analisi della questione concernente il potenziale conflitto di imputazione dei

dividendi ai fini tributari in base alla legislazione dei tre Stati coinvolti (Italia, Giappone e Stati Uniti

d’America), la sentenza appare condivisibile e la motivazione addotta dalla Corte di Cassazione ragionevole.

Novità fiscali – luglio 2010

Scaricare