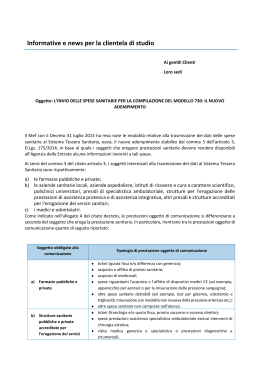

Lecco, 8 settembre 2015 Alla Spettabile Clientela DEFINITE LE MODALITA’ DI INVIO DELLE SPESE SANITARIE PER IL MOD. 730 PRECOMPILATO Ai sensi dell’art. 1, D.Lgs. n. 175/2014, Decreto “Semplificazioni”, in via sperimentale, a partire dal 2015, l’Agenzia delle Entrate entro il 15.4 di ciascun anno rende disponibile telematicamente il mod. 730 precompilato ai titolari di redditi di lavoro dipendente / pensione (art. 49, TUIR) e di taluni redditi assimilati (art. 50, comma 1, lett. a, c, c-bis, d, g, i e l, TUIR). SPESE MEDICHE E SISTEMA TESSERA SANITARIA La precompilazione del mod. 730 è effettuata dall’Agenzia delle Entrate sulla base dei dati alla stessa inviati dai soggetti “coinvolti” nelle operazioni che interessano la dichiarazione dei redditi. Tra gli elementi non disponibili all’Agenzia per il mod. 730/2015 rientrano le spese sanitarie. Come disposto dal comma 3 dell’art. 3, D.Lgs. n. 175/2014, i soggetti che erogano prestazioni sanitarie dal 2015 dovranno inviare al Sistema Tessera Sanitaria i relativi dati. SOGGETTI INTERESSATI ALL’INVIO DEI DATI AL SISTEMA TESSERA SANITARIA Ai sensi del comma 3 del citato art. 3, i soggetti interessati alla trasmissione dei dati al Sistema Tessera Sanitaria sono così individuati: 1. farmacie pubbliche e private; 2. aziende sanitarie locali, aziende ospedaliere, istituti di ricovero e cura a carattere scientifico, policlinici universitari, presidi di specialistica ambulatoriale, strutture per l'erogazione delle prestazioni di assistenza protesica e di assistenza integrativa, altri presidi e strutture accreditati per l'erogazione dei servizi sanitari; 3. medici e odontoiatri. Nell’Allegato A al citato DM 31.7.2015 sono definite per ogni soggetto le tipologie di prestazioni e i dati delle spese sanitarie che devono essere trasmessi al Sistema Tessera sanitaria. Soggetti interessati Farmacie pubbliche e private Tipologie di prestazioni • ticket (quota fissa e/o differenza con generico); • acquisto o affitto di protesi sanitarie; • acquisto di medicinali; • spese riguardanti l'acquisto o l'affitto di dispositivi medici CE (ad esempio, apparecchio per aerosol o per la misurazione della pressione sanguigna); • altre spese sanitarie detraibili (ad esempio, test per glicemia, colesterolo e trigliceridi, misurazione con modalità non invasiva della pressione arteriosa ecc.); • altre spese sanitarie non comprese nell'elenco. Strutture sanitarie pubbliche e private accreditate per l’erogazione dei servizi sanitari del SSN e dei SASN Medici e odontoiatri • ticket (franchigia e/o quota fissa, pronto soccorso e accesso diretto); • spese prestazioni assistenza specialistica ambulatoriale esclusi interventi di chirurgia estetica; • visita medica generica e specialistica o prestazioni diagnostiche e strumentali; • analisi, indagini radioscopiche, ricerche e applicazioni; • intervento di chirurgia estetica ambulatoriale o ospedaliero; • protesica e integrativa (extra farmacia e strutture accreditate); • prestazioni chirurgiche, esclusi gli interventi di chirurgia estetica deturpanti; • ricoveri collegati a una operazione chirurgica o a degenze, al netto delle spese relative ai comfort; • spese prestazioni assistenza specialistica ambulatoriale esclusi interventi di chirurgia estetica; • visita medica generica e specialistica o prestazioni diagnostiche e strumentali; • cure termali, previa prescrizione medica; • altre spese sanitarie non comprese nell'elenco. • spese per prestazioni di assistenza specialistica ambulatoriale esclusi gli interventi di chirurgia estetica; • visite mediche generiche e specialistiche o prestazioni diagnostiche e strumentali; • prestazioni chirurgiche ad esclusione della chirurgia estetica; • interventi di chirurgia estetica ambulatoriali o ospedalieri; • certificazioni mediche; • altre spese sanitarie non comprese nell'elenco. Va evidenziato che nell’elenco dei soggetti obbligati non sono compresi, ad esempio, gli ottici ed i veterinari; ne consegue che tali spese non saranno inserite nel mod. 730 precompilato. La trasmissione dei dati in esame va effettuata “entro e non oltre il mese di gennaio dell’anno successivo a quello della spesa” da parte del contribuente. OPPOSIZIONE ALL’UTILIZZO DEI DATI DELLE SPESE SANITARIE Il soggetto interessato può opporsi a rendere disponibili all’Agenzia delle Entrate, con la relativa cancellazione, le spese sanitarie / rimborsi effettuati nell’anno precedente per l’elaborazione del mod. 730 precompilato. L’opposizione può essere manifestata con le seguenti modalità: Scontrino parlante Altri casi non va comunicato al soggetto che rilascia lo scontrino il codice fiscale riportato sulla tessera sanitaria. va richiesta al medico / struttura sanitaria l’annotazione dell’opposizione sul documento fiscale. Come specificato dall’art. 3, DM 31.7.2015, l’informazione dell’opposizione deve essere conservata anche dal medico/struttura sanitaria. Tale possibilità non è esercitabile per le spese sanitarie sostenute nel 2015. Lo Studio rimane a disposizione per ogni ulteriore chiarimento. Distinti saluti. per Studio Bolis Commercialisti Associati (Bolis dott. Diego)

Scaricare