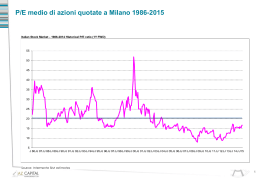

Una grande radio per un grande mercato S. Margherita Ligure 16 giugno 2007 Roberto Binaghi Una grande radio… 2006 vs 2005 6.720 Andamento degli ascolti dal 1994 al 2006 5.758 3,1% 5.486 30,2% 4.965 10,2% 4.907 19,0% 3.703 3.223 5,0% 4,4% -1,1% 2.056 -0,9% 2.039 3,0% 1.914 3,0% I principali network stabili o in crescita Fonte: Audiradio … un grande mercato (nazionale e locale) Previsione 2007 Δ% Nazionale 410 2,5 Locale 195 2,6 Totale Radio 605 2,5 Investimenti in comunicazione sulla radio: previsione Assocomunicazione 2007 (mio. Euro) e variazione vs. 2006 Uno scenario incoraggiante Parliamo a un target strategico e ben differenziato: 25-44enni Nuove modalità di fruizione e nuove occasioni di contatto stanno prendendo forma in maniera interessante: streaming, webradio, podcasting… I nuovi strumenti tecnologici aiutano ad aumentare connessione ed interattività tra radio e pubblico: sms, mail, mms, web… La nostra vita è sempre di più on the move e nuovi strumenti supportano l’utilizzo della radio fuori casa: cellulare, mp3, lettori portatili… “Capacità di engagement, creatività ed efficacia. E’ il mix ‘esplosivo’ che determina il successo del mezzo radiofonico nel nuovo panorama dei media” Un successo assicurato quindi anche per i prossimi anni? 2008 2009 2010 +3,1%* +4%? +5%? * Fonte: UPA Dati Strutturali Debolezza Problema La radio non è quasi mai la protagonista delle pianificazioni Gli investitori Radio hanno un media mix più elevato della media del mercato (2,17) Numero medio di mezzi nel media mix: Investitori TV: 3,11 Investitori Quot.: 2,95 Investitori Period.: 2,43 Investitori Radio: 4,15 Fonte: Dati Nielsen Gli esclusivisti della radio sono di molto inferiori agli esclusivisti degli altri mercati 20% TV 17% QUOTIDIANI 34% PERIODICI RADIO 3% Fonte: Dati Nielsen Investimenti Radio Fatto salvo il settore Auto, gli investimenti radio sono frammentati su molti clienti diversi… Fonte: Dati Nielsen La Radio è il mezzo con minor parco clienti specifico Peso dei primi 4 attori a valore per ogni mercato: Internet: 60% Cinema: 59% OOH: 56% TV: 53% Quot: 51% Periodici: 46% Radio: 41% Curva di concentrazione degli investimenti pubblicitari per mezzo (mezzi al netto del primo investitore del mercato) Fonte: Dati Nielsen La radio è il mezzo in assoluto più “complementare” di tutti Soprattutto nei confronti della televisione OOH Cinema Internet Periodici Quotidiani TV Radio Ripartizione del budget di comunicazione tra gli investitori Radio Fonte: Dati Nielsen Oggi la radio viene utilizzata principalmente per: Budget insufficiente per fare TV Logica di ottimizzazione del budget esistente Budget importante a disposizione Logica della complementarietà e dell’integrazione Totale investimento 2006 - Media mobile 10 Brand 0 30.000 29.000 28.000 27.000 26.000 25.000 24.000 23.000 22.000 21.000 20.000 19.000 18.000 17.000 16.000 15.000 14.000 13.000 12.000 11.000 10.000 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 % Tv (Media Mobile 10 Brand) Investimento totale mezzi per Brand e quota TV (totale 2006) 100 Tv 90 80 70 60 50 40 30 20 10 Totale investimento 2006 - Media mobile 10 Brand 30.000 29.000 28.000 27.000 26.000 25.000 24.000 23.000 22.000 21.000 20.000 19.000 18.000 17.000 16.000 15.000 16 14.000 13.000 12.000 11.000 10.000 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 % Radio (Media Mobile 10 Brand) Investimento totale mezzi per Brand e quota Radio (totale 2006) 20 18 Radio 14 12 10 8 6 4 2 0 Radio e Tv a confronto: share e peso dei gruppi (investimento netto) Radio Tv Quota investimenti (totale mezzi) La radio cresce solo agli “estremi del mercato” I “poveri” +7,3% nel 2006 +6,5% nel 2005 + 6,1% nel 2004 La pancia del mercato + 4,4% nel 2006 +4,4% nel 2005 +4,4% nel 2004 I “ricchi” +7,6% nel 2006 +5,2% nel 2005 +4,9% nel 2004 Come reagisce il mercato al differenziale dell’inflazione TV sulla radio? Reazione all’inflazione TV sulla radio I “poveri” 7,3% nel 2006 6,5% nel 2005 6,1% nel 2004 La pancia del mercato 4,4% nel 2006 4,4% nel 2005 4,4% nel 2004 I “ricchi” 7,6% nel 2006 5,2% nel 2005 4,9% nel 2004 - Ricchi + Poveri Reazione all’inflazione TV sulla radio Inflazione TV Più Radio?? Aumenta la competitività di altri + Poveri mezzi complementari: • TV satellitare • La7 • Scenario Digitale TV +5% Radio – 0,3% TV +10% Radio – 0,9% TV +15% Radio – 1,3% Meno Radio! - Ricchi La vera sfida per la Radio … il vero punto di svolta sarebbe la trasformazione della radio da mezzo “ausiliario” a protagonista specialmente per i budget medio-alti

Scaricare