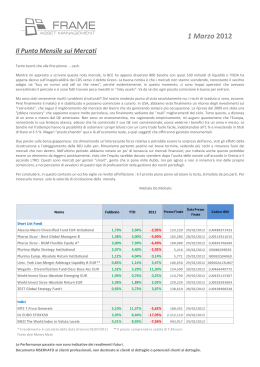

WEEKLY MEMO N. 11 24 FEBBRAIO 2014 VALORI IMMATERIALI In settimana i principali dati economici hanno confermato le opinioni prevalenti. I flash PMI in Europa e Usa segnalano una congiuntura ancora in ripresa mentre quello cinese ulteriore rallentamento. Gli altri dati americani sembrano ancora condizionati dall’eccezionale ondata di gelo. In Giappone prosegue il netto peggioramento dei conti con l’estero in corso da quasi un biennio, causato dall’aumento in valore dell’import energetico derivante dalle chiusure degli impianti nucleari e dalla svalutazione dello yen. Poco mossi, nell’ottava, i mercati azionari, sia pure con alcune notevoli oscillazioni giornaliere. La migliore performance è stata quella del Nikkey, superiore al 3%; l’indice rimane comunque il più distante dai massimi di metà gennaio. Discreti anche diversi mercati asiatici. Il tono interlocutorio della settimana è stato confermato da principali valute e bonds poco mossi e da un ulteriore recupero di alcune materie prime. In questo ambito si segnala da tempo una ripresa dei valori dei principali produttori, da Rio Tinto a BHP, che sembrano essersi adattati a uno scenario di minore espansione della domanda. Sul fronte politico meritano un cenno le vicende in Ucraina e la formazione del nuovo governo italiano. Nel primo caso una possibile normalizzazione del paese potrebbe migliorare le prospettive a breve di alcuni comparti del debito emergente. In Italia lo strappo di Matteo Renzi non ha scosso più di tanto l’andamento dei mercati. Il nuovo Presidente del Consiglio assume l’incarico con lo spread ai minimi e la borsa ai massimi. I tassi nominali di rifinanziamento del debito pubblico italiano non sono stati mai così bassi, viaggiando poco sopra lo zero sulle scadenze ravvicinate e nell’intorno del 3,4% sulla durata decennale. Livelli inferiori sulle scadenze lunghe si erano visti solo nel biennio 2005-2006, quando però lo spread era a 20 basis points. Sui mercati non pochi affermano che l’Italia vada comprata sulla “fiducia”, valore immateriale per eccellenza, in quanto sarebbe ancora l’unico, tra i paesi mediterranei e l’Irlanda, a dover realizzare le riforme. Tesi un po’ bislacca anche perché, per fortuna, Roma non è più da tempo caput mundi, cioè al centro del mirino degli operatori internazionali. I quali comunque mostrano una benigna disponibilità nei confronti del “rottamatore”. Atteggiamento opposto a quello della stampa nazionale che riflette, tra sarcasmo e scetticismo, il cinismo di larga parte del paese: tocca a Renzi pedalare da solo tra la folla in attesa. Pronta, opportunisticamente sia al linciaggio che alla beatificazione. Mai alla condivisione. Sono ormai noti i risultati aziendali delle principali società americane ed europee relativi al quarto trimestre del 2013 (Why good corporate earnings may be bad news - FT.com John Authers). Per quanto riguarda le prime, abbiamo utili operativi che nell’aggregato sono superiori del 9,6% rispetto al corrispondente periodo del 2013, cresciuti del 6,1% rispetto all’anno precedente (dati Thompson Reuters). Nella partita, tutta giocata sul virtuale, tra i risultati effettivi e le stime degli analisti (condizionati dalla “ guidance” delle stesse società), i risultati sono ancora migliori: le previsioni di utile sono state superate nel 69% dei casi, quelle relative ai fatturati, meno manipolabili, nel 64%, il migliore risultato degli ultimi trenta mesi. Se allarghiamo l’orizzonte all’Europa il quadro è meno eccitante. Per le 122 società appartenenti allo STOXX 600 che hanno riportato i ricavi sono in calo dello 0,8% sull’anno, , ma con margini di profitto (escludendo i titoli finanziari) tornati ai livelli minimi del 2009, di gran lunga inferiori rispetto a quelli delle corporations a stelle e strisce. Valori materiali che rispecchiano il passato, ma prezzi di borsa che guardano al futuro, considerata la recente passione per le azioni del vecchio continente. Evidentemente si pensa che i numeri migliorino e di molto già nei prossimi mesi. E che si guardi al futuro, chissà se virtuale o meno, lo dimostra il deal più chiacchierato della settimana: l’acquisto da parte di Facebook di WhatsApp, con una valutazione di 19 miliardi di dollari, di cui 4 in cash e il resto in azioni vincolate. Non male per una società che ha 55 dipendenti, ricavi irrisori e che, finora, aveva raccolto solo 9 milioni di capitale dal fondo Sequoia. Ma con 600 milioni di utenti che crescono al ritmo di un milione a ogni tramonto e una tecnologia in grado di veicolare 19 miliardi di messaggi e 600 milioni di foto tutti i giorni. Un business di dimensioni equivalente a quello di tutta la messaggistica dell’intera industria tradizionale della telefonia, che vale 100 miliardi di dollari l’anno e che rischia di sciogliersi come i ghiacciai alpini. D’altra parte Facebook , con una capitalizzazione di 140 miliardi di USD, può permettersi questo ed altro per acquistare una tecnologia potenzialmente distruttiva ma componente fondamentale della mission dei social network: connettere il mondo. Che, in finanza, evidentemente, lavora su valori sempre più immateriali. La settimana sui mercati Symbol Name Last %Chn %7d g Chng %30d Chng DXe1.CF EUR=P EURCHF=P DBV US Dollar Index Future - MAR14 EUR/USD Euro/US Dollar EUR/CHF Euro/Swiss Franc PowerShares DB G10 Currency Harvest 80,27 1,37 1,22 25,34 -0,06 0,12 -0,11 -0,12 0,11 0,34 -0,21 -0,51 -1,27 1,40 -1,21 -0,90 FGBLc1.EU TUc1.CB TYc1.CB EMAAA.MI IEF TLT.N TIP HYG.N EMB.N SEML.MI JGB10c1.TD FBTPc1.EU Euro-Bund Future - MAR14 2-Year T-Note Future - MAR14 10-Year T-Note Future - MAR14 LYXOR UCITS ETF EMTS HIRAT MC-WEI GOV DR iShares 7-10 Year Treasury Bond ETF iShares 20 Year Treasury Bond ETF iShares TIPS Bond ETF iShares iBoxx $ High Yield Corporate Bond ETF iShares J,P. Morgan USD Emerging Markets Bond ETF ISHARES EM MKT LOCAL GOVT BOND UCITS ETF TSE JGB 10-Year Future - MAR14 Long-Term Euro-BTP Future - MAR14 143,92 110,12 125,55 125,50 101,90 106,67 111,69 94,17 108,72 58,73 145,04 119,31 0,33 0,00 0,04 0,26 0,13 0,53 0,18 0,09 0,44 0,62 0,00 0,41 0,22 0,00 -0,07 0,15 0,07 0,08 -0,13 0,28 0,18 0,12 0,10 0,63 1,70 0,21 0,95 1,07 1,32 1,30 0,61 0,44 0,11 -0,05 0,29 1,92 GLD=P GBS.MI SLV UNG CLo1.NX USO DBC SPOT GOLD (ALSO LOCO LONDON GOLD) ETFS GOLD BULLION SECURITIES iShares Silver Trust United States Natural Gas Fund LP Light Sweet Crude Oil (WTI) Future - Combined - APR14 United States Oil Fund PowerShares DB Commodity Index Trac 1324,13 92,40 20,97 27,69 102,20 36,69 26,20 0,27 0,31 -0,14 3,36 -0,54 -0,52 -0,27 0,43 -0,13 1,55 10,85 2,14 2,17 1,63 7,08 5,00 10,19 23,07 10,22 6,16 4,42 HGo1.CX CRB.MI RICIA.EMI XLB AUD=P EURAUD=P Copper Future (Combined) - FEB14 LYXOR UCITS ETF COMMODITIES CRB J ROGERS AGRICULT Materials Select Sector SPDR AUD/USD Australian Dollar/US Dollar EUR/AUD Euro/Australian Dollar 3,34 20,53 1085,69 46,19 0,90 1,53 0,36 0,02 0,14 -0,26 -0,37 0,49 0,76 2,55 2,20 0,15 -0,64 0,98 -0,88 6,32 5,97 0,94 1,40 0,00 VIXS.L SOURCE MARKETS PUBLIC LIMITED COMPANY S&P 500 VIX SOURCE ETF 10,67 -2,33 0,52 5,02 ACWI.O DJI.XDJ DJT.XDJ SP500.XX SPo1.CM NDc1.CM IWM.N IVW IVE XLK KRE.N XLF.N XSD.N iShares MSCI ACWI Index Fund Dow Jones Industrial Average Dow Jones Transportation Average S&P 500 S&P 500 Future - Combined - MAR14 NASDAQ 100 FUTURES - MAR14 iShares Russell 2000 ETF iShares S&P 500 Growth ETF iShares S&P 500 Value ETF SPDR Select Sector Fund - Technology SPDR S&P Regional Banking ETF SPDR Select Sector Fund - Financial SPDR S&P Semiconductor ETF 57,21 16103,30 7308,60 1836,25 1833,90 3663,50 115,66 99,58 84,07 35,95 38,15 21,48 64,54 0,07 -0,19 0,78 -0,19 -0,13 -0,22 0,31 0,01 -0,27 -0,39 0,82 0,19 -0,88 0,30 -0,32 0,03 -0,13 -0,06 0,07 1,40 0,11 -0,25 -0,33 -1,68 -0,74 0,89 -0,26 -1,90 -2,16 -0,41 -0,26 1,19 -1,32 0,32 -0,87 0,17 -7,34 -2,19 2,67 FTSEMIB.MI I IB.MAI IT8300.MII SX7E.STX SX7P.STX DAX.XEI SX5E.STX TOPIX.T MIB IBEX 35 FTSE Italia All-Share Banks ESTX BANKS PR.EUR STXE 600 BANKS PR.EUR DAX PERFORMANCE-INDEX ESTX 50 PR.EUR TOPIX FIRST SECTION 20391,90 10071,00 14309,88 152,24 202,50 9656,95 3131,67 1222,31 -0,30 0,09 -0,82 -0,05 0,07 0,40 0,32 2,32 -0,22 -0,61 -0,84 -0,39 0,18 -0,06 0,40 3,25 1,98 -2,03 4,32 0,55 -0,98 -0,75 -0,68 -5,95 EEM.N IEEM.MI EEB FXI.N 000001.CSI BSE-100.BIN IBOV.BOI EWZ.N HSI.HKI iShares MSCI Emerging Index Fund ISHARES MSCI EMERG MKTS UCITS ETF (INC) Guggenheim BRIC ETF iShares FTSE China 25 Index Fund SSE Composite Index S&P BSE 100 INDEX IBOVESPA iShares MSCI Brazil Capped Index Fund Hang Seng Index 39,43 27,10 32,26 35,74 2113,69 6125,66 47380,24 40,76 22568,24 0,69 0,78 0,44 0,17 -1,17 0,91 0,19 1,34 0,78 -0,58 -0,68 0,19 -0,11 -0,10 1,73 -1,70 0,30 1,21 -2,06 -2,40 -3,27 -2,51 5,25 -3,15 -2,39 -3,53 -2,02 KOSPI.KSI KOSPI Composite Index 1957,83 1,41 0,90 -0,31 EURSEK=P EURGBP=P EURNOK=P EURCAD= EUR=P EURJPY= EURCHF=P JPY=P CHF= AUD= EUR/SEK Euro/Swedish Krona EUR/GBP Euro/British Pound EUR/NOK Euro/Norwegian Krone EUR/CAD Euro/Canadian Dollar EUR/USD Euro/US Dollar EUR/JPY Euro/Japanese Yen EUR/CHF Euro/Swiss Franc USD/JPY US Dollar/Japanese Yen USD/CHF US Dollar/Swiss Franc AUD/USD Australian Dollar/US Dollar 8,97 0,83 8,35 1,53 1,37 140,82 1,22 102,50 0,89 0,90 0,06 0,33 -0,12 0,20 0,12 0,29 -0,11 0,17 -0,21 -0,37 1,69 1,08 0,37 1,57 0,34 1,00 -0,21 0,72 -1,18 -0,64 2,11 0,44 -0,16 2,63 1,40 -0,42 -1,21 -1,72 -2,56 1,40

Scaricare