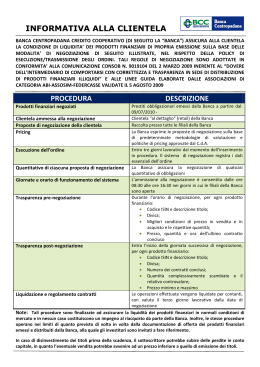

Politiche di valutazione, pricing e negoziazione delle obbligazioni emesse da Emil Banca Credito Cooperativo TITOLO ABSTRACT Politiche di valutazione, princing e regole di negoziazione per le obbligazioni emesse da Emil Banca Credito Cooperativo Definizione delle politiche di pricing, delle metodologie utilizzate e regole interne per la negoziazione delle obbligazioni emesse da Emil Banca TIPOLOGIA Policy aziendale CORRELAZIONI CON ALTRI DOCUMENTI Strategia di gestione e trasmissione degli ordini Prospetto di base “Emissioni obbligazionarie” DATA APPLICAZIONE 21 ottobre 2014 POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 2/16 Sommario SOMMARIO ............................................................................................................................................ 3 1. PREMESSA .......................................................................................................................................... 4 2. POLITICA DI PRICING ........................................................................................................................... 5 2.1 APPROCCIO METODOLOGICO....................................................................................................................... 5 2.2 SPREAD DI EMISSIONE ................................................................................................................................ 5 2.3 SPREAD BANCA ......................................................................................................................................... 6 3. METODOLOGIA DI PRICING ................................................................................................................. 7 3.1 MODELLO DI PRICING ................................................................................................................................ 7 3.2 METODICA VALUTATIVA ............................................................................................................................. 7 4. REGOLE INTERNE PER LA NEGOZIAZIONE ............................................................................................ 9 4.1 SOGGETTO NEGOZIATORE ........................................................................................................................... 9 4.2 PRODOTTI FINANZIARI NEGOZIATI ................................................................................................................. 9 4.3 TIPOLOGIA DI CLIENTELA AMMESSA .............................................................................................................. 9 4.4 PROCEDURA E MODALITÀ DI NEGOZIAZIONE ................................................................................................... 9 4.5 SPREAD DENARO LETTERA (MARK UP) ......................................................................................................... 10 4.6 QUANTITÀ NEGOZIABILI............................................................................................................................ 11 4.7 RESTRIZIONI ALLE REGOLE DI NEGOZIAZIONE ................................................................................................. 11 4.8 CAUSE DI FORZA MAGGIORE ...................................................................................................................... 13 4.9 GIORNATE ED ORARIO DI FUNZIONAMENTO DEL SISTEMA ................................................................................ 13 4.10 TRASPARENZA ...................................................................................................................................... 13 4.10.1 Trasparenza pre negoziazione .................................................................................................. 13 4.10.2 Trasparenza post negoziazione ................................................................................................ 13 4.10.3 Liquidazione e regolamento dei contratti ................................................................................. 14 5. PROCESSO DI AGGIORNAMENTO E INFORMATIVA ALLA CLIENTELA ................................................. 15 6. CONTROLLI INTERNI .......................................................................................................................... 16 POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 3/16 1. Premessa La Comunicazione Consob inerente al “dovere dell’intermediario nella distribuzione di prodotti finanziari illiquidi” (di seguito “Comunicazione Consob”) e le relative Linee Guida interassociative ABI, Assosim, Federcasse (di seguito “Linee Guida interassociative”) prevedono che gli intermediari, in ossequio ai doveri di trasparenza e correttezza previsti dalla normativa di riferimento, adottino una Politica di valutazione e pricing (di seguito “Politica”) dei prodotti finanziari, fatta eccezione per quelli assicurativi. In particolare, l’adozione di regole interne per la negoziazione al fine di attribuire la caratteristica di liquidità ai propri prestiti obbligazionari comporta, fra le altre cose, l’adozione di regole organizzative sul pricing al fine di consentire al detentore di proprie obbligazioni un pronto smobilizzo a condizioni di prezzo significative. Le regole interne devono in particolare prevedere: • L’adozione di un modello di pricing per la componente obbligazionaria e derivativa (ove presente) in coerenza con quanto praticato nel mercato primario per un determinato strumento finanziario • La definizione della curva dei tassi adottata per l’attualizzazione dei flussi generati dallo strumento finanziario in coerenza con quanto utilizzato nel mercato primario. • L’eventuale spread applicato sulla curva adottata per l’attualizzazione e l’evidenziazione dell’eventuale differenza con quanto praticato in primario, con relativa precisa motivazione della delimitata circostanza. Il presente documento contiene, con specifico riferimento ai prestiti obbligazionari di propria emissione, la descrizione delle metodologie adottate da Emil Banca in termini di valutazione e princing e le regole interne per la negoziazione. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 4/16 2. Politica di pricing 2.1 Approccio metodologico Di seguito, si riportano i criteri adottati per la determinazione del pricing dei prestiti obbligazionari emessi dalla Banca, al fine di conciliare, in conformità alle disposizioni normative e contabili in materia, le seguenti prerogative: • coerenza della metodologia con le attuali modalità operative della Banca, ivi compreso il mantenimento della peculiare relazione commerciale della Banca con la clientela; • coerenza fra i prezzi a cui vengono valorizzate le obbligazioni già emesse dalla Banca e le valutazioni da inserire nella documentazione di offerta, in sede di nuove emissioni obbligazionarie da proporre alla clientela; • contenimento degli oneri di implementazione e degli impatti di adeguamento operativo per la Banca, nel rispetto e nella tutela del maggiore interesse per la clientela. In considerazione dei citati presupposti, nonché del contesto operativo di riferimento e delle metodologie in uso presso la Banca e presso altri intermediari bancari, vengono individuate le tecniche di valutazione che concorrono a definire il prezzo di negoziazione dei prestiti obbligazionari della Banca. Il processo valutativo dei titoli obbligazionari di propria emissione prevede che il prezzo sia calcolato mediante attualizzazione, in regime di capitalizzazione composta, dei flussi di cassa futuri generati dallo strumento finanziario, utilizzando i tassi più appropriati desunti dalla curva zc risk free, a cui viene applicato uno “spread banca” come di seguito definito. La curva zc risk free sintetizza, sulle varie scadenze, i rendimenti di mercato ed è costruita partendo dai tassi Overnight ed Euribor per le scadenze sino a 12 mesi e dai tassi Interest Rate Swap (IRS) per le scadenze superiori all’anno. 2.2 Spread di emissione Si definisce spread di emissione di un’obbligazione della Banca lo scostamento del tasso effettivo di emissione dell’obbligazione dalla curva zc risk free (come sopra definita). In fase di emissione del prestito obbligazionario l’organo deliberante fissa, per ogni singola emissione, il livello definitivo di rendimento in base alle condizioni di mercato del momento. Lo spread di emissione è formato da una componente rivolta alla remunerazione del rischio creditizio assunto dal sottoscrittore del prestito e da una componente di natura commerciale, connessa al metodo di collocamento adottato dalla Banca sul mercato primario, che privilegia una tipologia di distribuzione frazionata mediante l’utilizzo dei propri sportelli bancari aperti al pubblico. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 5/16 2.3 Spread banca Si definisce spread banca il differenziale applicato alla curva zc risk free per determinare il tasso di attualizzazione dei flussi di cassa futuri generati da una obbligazione della Banca, ai fini del calcolo del relativo valore attuale. Lo spread banca sintetizza sia valutazioni relative alla componente dovuta al merito creditizio, sia valutazioni relative alla componente di natura commerciale. Lo spread banca approssima lo spread di emissione che, di norma, la Banca sostiene sul proprio mercato di riferimento per l’emissione delle obbligazioni. La misura dello spread banca è deliberata dal Consiglio di Amministrazione della Banca. Per la determinazione dello spread banca, il Consiglio di Amministrazione valuta diversi elementi, fra cui gli spread di emissione di tempo in tempo necessari per le esigenze del collocamento al dettaglio di obbligazioni della Banca, gli scenari di sviluppo in cui opera la Banca e le dinamiche prevedibili per il mercato finanziario. La Banca, almeno annualmente, con riferimento agli elementi citati, verifica la congruità dello spread banca, come sopra determinato. Il Consiglio di Amministrazione della Banca ha fissato con delibera del 28/02/2012 lo spread banca in misura pari a +125 centesimi di punto percentuale. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 6/16 3. Metodologia di pricing Di seguito, si riportano le metodologie adottate per la determinazione del pricing delle principali tipologie di prestiti obbligazionari emessi dalla Banca. Emil Banca può avvalersi di un provider esterno per il calcolo del valore teorico dell’obbligazione (“contratto per il servizio di pricing”). 3.1 Modello di pricing Il modello di pricing prevede di utilizzare, per il calcolo del valore teorico dell’obbligazione (fair value), la metodologia dell’attualizzazione dei flussi di cassa futuri dell’obbligazione, secondo la formula: Fair value = ∑ Ci ti DFi 100 DFn i dove: Ci = flussi di cassa dell’obbligazione al tempo i ti = è la iesima durata cedolare DFi = fattore di sconto. Determinato sulla base della curva dei tassi risk-free alla data di valutazione e dallo spread banca (paragrafo 2.3) La curva dei tassi risk free viene costruita, di norma, a partire dai tassi di mercato degli strumenti del mercato monetario (tassi di deposito da 1 giorno a 12 mesi) e dei tassi del mercato IRS (tassi Swap da 2 anni a 30 anni), la curva così composta viene omogeneizzata in termini di base di calcolo e sottoposta a procedura di bootstrapping per la determinazione dei tassi zero coupon e dei fattori di sconto 3.2 Metodica valutativa Titoli obbligazionari a tasso fisso, step-up o step-down: tecnica dello sconto finanziario, utilizzando, per l’attualizzazione della sequenza temporale dei flussi di cassa a tasso fisso, la curva dei tassi zero coupon ricavata, attraverso il metodo del bootstrapping [1], dalla curva dei tassi spot (2). Titoli obbligazionari a tasso fisso zero coupon: tecnica dello sconto finanziario, utilizzando, per l’attualizzazione dell’unico flusso di cassa a scadenza, la curva dei tassi zero coupon ricavata, attraverso il metodo del bootstrapping (1), dalla curva dei tassi spot (2). Titoli obbligazionari a tasso variabile: Tecnica dello sconto finanziario, utilizzando, per l’attualizzazione della sequenza dei flussi di cassa a tasso variabile valorizzati sulla base dei tassi forward ([3]), la curva dei tassi zero coupon ricavata, attraverso il metodo del bootstrapping (1), dalla curva dei tassi spot (2). POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 7/16 Titoli a tasso misto: Tecnica dello sconto finanziario, utilizzando, per l’attualizzazione della sequenza temporale dei flussi di cassa a tasso fisso e quelli a tasso variabile valorizzati sulla base dei tassi forward (3) , la curva dei tassi zero coupon ricavata, attraverso il metodo del bootstrapping (1) dalla curva dei tassi spot (2). Titoli strutturati: Scorporo della componente derivativa (4) e tecnica dello sconto finanziario utilizzando, per l’attualizzazione della sequenza temporale dei flussi di cassa a tasso fisso e quelli a tasso variabile valorizzati sulla base dei tassi forward , la curva dei tassi zero coupon ricavata, attraverso il metodo del bootstrapping (1) dalla curva dei tassi spot (2). Note: (1) Il metodo del bootstrapping viene utilizzato per calcolare il tasso Zero Coupon (tasso dell’investimento rimborsato unicamente alla scadenza corrispondente alla serie dei tassi identificati dalla curva SWAP) per le singole scadenze. (2) In merito al metodo di determinazione dei tassi spot zero coupon si segnala che la suddetta curva si ottiene sommando alla curva zero coupon risk free lo spread banca (paragrafi 2.3 e 3.1). (3) Per tasso forward si intende il tasso che sarà, sulla base della curva dei tassi attuali, rilevato il giorno iniziale del periodo di riferimento e pagato al termine dello stesso. (4) Il contratto derivato implicito viene calcolato attraverso il modello specifico e valutate entrambe le componenti si ottiene per somma il FairValue del titolo. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 8/16 4. Regole interne per la negoziazione 4.1 Soggetto negoziatore La Banca, conformemente alle presenti regole, riacquista in conto proprio le obbligazioni di propria emissione. 4.2 Prodotti finanziari negoziati La Banca assicura il riacquisto, conformemente alle presenti regole, delle obbligazioni al portatore non subordinate di propria emissione. La Banca si riserva di non applicare o applicare parzialmente, evidenziando opportunamente la circostanza nel regolamento del prestito, le presenti regole per titoli con taglio unitario non inferiore ad Euro 50.000. Le obbligazioni, rientranti nella tipologia individuata e disponibili nel portafoglio di proprietà a seguito dei riacquisti, vengono selezionate dall’Area Finanza, per la successiva vendita ad altri clienti, in base a valutazioni finanziarie e commerciali definite dalla Banca. 4.3 Tipologia di clientela ammessa Può accedere alle negoziazioni la clientela identificata dalla Banca come “al dettaglio” e “professionale”, sulla base del “Regolamento sulla Classificazione della Clientela” adottato dalla Banca stessa, ai sensi dell’art. 35 del regolamento Consob n. 16190. 4.4 Procedura e modalità di negoziazione La Banca mette a disposizione della clientela la propria rete di vendita, con apposito personale autorizzato alla prestazione dei servizi di investimento, dotato di terminali remoti presenti presso tutte le filiali e collegati con l’infrastruttura centrale del sistema. La Banca esprime le proposte di negoziazione sulla base dei criteri di pricing definiti nel capitolo 3 e nel rispetto dei meccanismi di funzionamento e trasparenza di seguito definiti. Le operazioni si svolgono secondo il sistema di negoziazione continua: l’ordine viene eseguito in contropartita diretta con il portafoglio di proprietà della Banca, attraverso un sistema automatico di negoziazione degli ordini (paniere). Il sistema di negoziazione, che consente il controllo e la tracciabilità dei prezzi, delle quantità esposte e delle operazioni concluse, registra i dati essenziali dell’ordine e dell’eseguito quali, ad esempio: il codice ISIN dello strumento finanziario, la descrizione, il tipo di movimento, il valore nominale, il prezzo, il rateo, le spese, la POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 9/16 divisa di denominazione dello strumento finanziario, la data e l’ora dell’ordine, la valuta di regolamento e il controvalore dell’operazione. 4.5 Spread denaro lettera (Mark up) I prezzi sono calcolati come definito nel capitolo 3. Ai prezzi così determinati, la Banca applica per la negoziazione in contropartita diretta uno spread denaro (proposta in acquisto) o uno spread lettera (proposta in vendita) in base a valutazioni finanziarie e commerciali effettuate dall’Area Finanza, comunque in linea con gli spread praticati sui mercati regolamentati o MTF, per titoli analoghi liquidi. Lo spread denaro o lo spread lettera, singolarmente intesi, non potranno eccedere il limite di 500 centesimi di punto percentuale. La Banca può applicare uno spread aggiuntivo in presenza di tensioni sistemiche di liquidità che coinvolgano i mercati interbancari ed obbligazionari (per quanto riguarda la definizione di “crisi sistemica” si veda il paragrafo 4.7). In tale caso lo spread denaro e lo spread lettera potrà essere ulteriormente incrementato di 100 centesimi di punto percentuale. La differenza fra prezzo finito “denaro” e prezzo finito “lettera” , proposti in ogni momento sul singolo titolo, non può superare i 5 punti percentuali. L’applicazione di uno spread denaro in misura superiore a 1,5 punti percentuali non deve mai determinare un prezzo di riacquisto, da parte della Banca, inferiore al 97,5% del prezzo originario di emissione. Nell’effettuare il servizio di negoziazione in conto proprio la Banca può applicare spese fisse per l’esecuzione dell’operazione, come contrattualmente definito con il cliente ed eventualmente descritto nella documentazione di offerta. 4.5.1 Determinazione del prezzo di ri-collocamento delle oblligazioni Emil Banca nel mercato secondario Il prezzo finito “lettera” proposto alla clientela in caso di ri-collocamento delle obbligazioni Emil Banca nel mercato secondario è ottenuto dal “fair value”, determinato come indicato nel capitolo 3, al quale viene aggiunto lo spread lettera, come indicato nel precedente paragrafo 4.5. La Banca può applicare criteri di determinazione del prezzo differenti nel caso in cui il prezzo ottenuto sia inferiore al valore Fair value (calcolato dalla procedura secondo le regole interne previste dalla presente policy) al fine di offrire alla clientela proposte di investimento più remunerative. La determinazione del prezzo di vendita delle obbligazioni EmilBanca è in carico all’Area Finanza su mandato del Consiglio di Amministrazione che, mediante delibera, definisce i processi organizzativi aziendali per la gestione dei prezzi e le regole di negoziazione nel mercato secondario. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 10/16 4.6 Quantità negoziabili La Banca assicura il riacquisto di obbligazioni di propria emissione, secondo le regole sopra definite, per un importo massimo giornaliero di € 500.000,00 per ogni cliente; al raggiungimento di tale importo, l’esecuzione di ulteriori ordini di riacquisto, con la stessa controparte, secondo le regole sopra definite, viene assicurata trascorsa una settimana. E’ facoltà della Banca concedere il riacquisto, secondo le presenti regole, anche per importi superiori. 4.7 Restrizioni alle regole di negoziazione La Banca può applicare restrizioni alle presenti regole di negoziazione in presenza di tensioni sistemiche di liquidità che coinvolgano i mercati interbancari ed obbligazionari. A questi fini, la Banca, per monitorare la situazione di liquidità del sistema, utilizza 4 gruppi di indicatori. Si avvale per tale attività di un monitoraggio giornaliero sulla base dei dati desunti dagli information provider Bloomberg e Reuters. Le rilevazioni degli indicatori confrontano i valori dei parametri di chiusura alla data di monitoraggio con i valori del giorno lavorativo precedente, o del primo giorno antecedente dove sia disponibile la rilevazione del parametro stesso. Si allega (a titolo di esempio) lo schema metodologico utilizzato, estratto dal report di monitoraggio del giorno 5 gennaio 2012 POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 11/16 Qualora si determini uno stato di stress, e fino a quando questo perdura, la Banca può ridurre la quantità negoziabile, come indicata al paragrafo 4.5 (Quantità negoziabili), da € 500.000,00 a € 100.000,00. Qualora si determini uno stato di crisi e solo fino a quando questo perdura, la Banca può sospendere temporaneamente la negoziazione svolta ai sensi delle presenti regole interne. Quando la condizione o le condizioni che hanno determinato la sospensione non sono più verificate, la Banca riprenderà l’ordinaria attività di negoziazione; resta inteso che la Banca può comunque ripristinare le negoziazioni anche antecedentemente al ritorno dei differenziali al di sotto dei valori indicati. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 12/16 4.8 Cause di forza maggiore La Banca può sospendere le procedure di negoziazione per cause di forza maggiore non dipendenti dalla propria volontà. Al superamento della causa di forza maggiore le negoziazioni verranno riattivate. 4.9 Giornate ed orario di funzionamento del sistema L’ammissione alla negoziazione è consentita dalle ore chiusura delle filiali della Banca. 9:30 fino all’orario di 4.10 Trasparenza La Banca ottempera agli obblighi di trasparenza attraverso adeguati presidi informativi atti a garantire una informativa pre e post negoziazione: 4.10.1 Trasparenza pre negoziazione Tale informativa è fornita durante l’orario di negoziazione e consegnata al cliente ad ogni negoziazione o su sua richiesta. Per ogni prodotto finanziario sono resi noti: - il codice ISIN e la descrizione dello strumento finanziario; - la divisa; - le migliori condizioni di prezzo in vendita e in acquisto e le rispettive quantità; - prezzo, quantità e ora dell’ultimo contratto concluso nella giornata di riferimento. 4.10.2 Trasparenza post negoziazione Tale informativa è fornita entro l’inizio della giornata successiva di negoziazione e consegnata al cliente ad ogni negoziazione o su sua richiesta. Per ogni prodotto finanziario sono resi noti i seguenti dati dell’ultima chiusura disponibile: - il codice ISIN e la descrizione dello strumento finanziario; - la divisa; - il numero di contratti conclusi; - le quantità complessivamente scambiate ed il relativo controvalore; - il prezzo minimo e massimo. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 13/16 4.10.3 Liquidazione e regolamento dei contratti La Banca si impegna a liquidare le operazioni effettuate, con regolamento il secondo giorno lavorativo dalla data di negoziazione. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 14/16 5. Processo di aggiornamento e informativa alla clientela La Banca adotta, applica e mantiene procedure di controllo interno idonee a garantire il rispetto delle regole per la negoziazione definite nel presente documento e più in generale l’adempimento degli obblighi di correttezza e trasparenza nella prestazione dei servizi di investimento. In particolare, la funzione di Conformità verifica che la presente Politica sia stata definita ed effettivamente applicata in conformità alla normativa vigente, ai regolamenti Consob e alle regole organizzative delle Linee Guida Interassociative. La funzione Controllo Rischi verifica l’effettivo utilizzo delle metodologie approvate. La funzione Internal Audit verifica l’esistenza e l’adeguatezza della Politica nonché dei presidi di primo e secondo livello con riferimento all’applicazione della stessa. La banca effettua annualmente un’attività di monitoraggio dell’efficacia e della correttezza delle metodologie individuate per la determinazione del fair value dei prodotti finanziari e delle fonti informative utilizzate per il funzionamento dei relativi modelli. Analogamente sottopone tali metodologie a revisione con cadenza annuale e comunque ogni qualvolta siano disponibili nuove metodologie riconosciute e diffuse sul mercato ovvero l’attività di monitoraggio abbia evidenziato criticità in merito ai risultati delle metodologie scelte. Ogni modifica essenziale apportata alla policy di valutazione, pricing e negoziazione delle obbligazioni Emil Banca, verrà notificata mediante pubblicazione sul sito web della banca (www.emilbanca.it) di un “Avviso di aggiornamento policy” e dalla pubblicazione della versione integrale del documento. Una copia della Strategia di Esecuzione aggiornata è disponibile presso le filiali. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 15/16 6. Controlli interni La Banca adotta, applica e mantiene procedure di controllo interno idonee a garantire il rispetto delle regole per la negoziazione definite nel presente documento e più in generale l’adempimento degli obblighi di correttezza e trasparenza nella prestazione dei servizi di investimento. In particolare, la funzione di Conformità verifica che la presente Politica sia stata definita ed effettivamente applicata in conformità alla normativa vigente, ai regolamenti Consob e alle regole organizzative delle Linee Guida Interassociative. La funzione Controllo Rischi verifica l’effettivo utilizzo delle metodologie approvate. La funzione Internal Audit verifica l’esistenza e l’adeguatezza della Politica nonché dei presidi di primo e secondo livello con riferimento all’applicazione della stessa. La banca effettua annualmente un’attività di monitoraggio dell’efficacia e della correttezza delle metodologie individuate per la determinazione del fair value dei prodotti finanziari e delle fonti informative utilizzate per il funzionamento dei relativi modelli. Analogamente sottopone tali metodologie a revisione con cadenza annuale e comunque ogni qualvolta siano disponibili nuove metodologie riconosciute e diffuse sul mercato ovvero l’attività di monitoraggio abbia evidenziato criticità in merito ai risultati delle metodologie scelte. POLITICY VALUTAZIONE, PRINCING E NEGOZIAZIONE PRESTITI OBBLIGAZIONARI 16/16

Scaricare