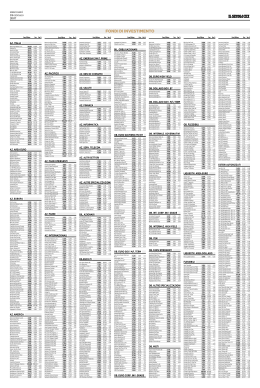

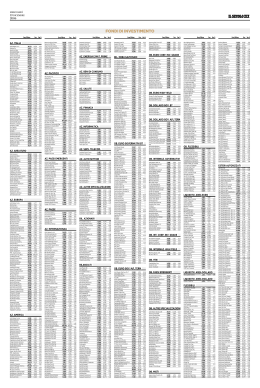

Attualità Come scegliere bene il “proprio” prodotto di risparmio gestito? Non in base a vaghe classifiche. Ma con l’analisi comportamentale, che considera tre fattori-chiave: tempo minimo, perdita massima, rendimento atteso. Si scopre che a 3, 5 e 10 anni migliori e peggiori sono.... Vado fino in fondo con la mia misura La scelta di un investimento dipende naturalmente dalla qualità e dalla quantità delle informazioni che si hanno a disposizione o che vengono fornite dai soggetti che collocano i prodotti. A questo proposito le indicazioni della Consob, nella sezione Investor Education, sono particolarmente opportune: “Investire bene non significa tanto scegliere il ‘miglior’ fondo ma, piuttosto, quello che più si adatta alle esigenze di chi investe. Conoscere le proprie esigenze vuol dire individuare il proprio profilo di investimento, cioè l’orizzonte temporale, la propensione al rischio e le aspettative di rendimento...”. Da ciò discende che, una volta definito l’orizzonte temporale dell’investimento – ambito esclusivo di responsabilità del risparmiatore – le informazioni da assumere o le domande da porre agli operatori del risparmio gestito relativamente ad un prodotto o un servizio di 14 investimento sono estremamente semplici: dato un orizzonte temporale di investimento, per quanto tempo devo permanere nell’investimento per non subire una perdita sul capitale iniziale? Quale perdita massima sul capitale iniziale posso subire lungo la durata dell’investimento? Quale rendimento ci si può ragionevolmente attendere al termine dell’investimento? RISPOSTE RITUALI E CONSUETUDINARIE Invitiamo il lettore ad immaginare le risposte che generalmente si possono ricevere alle domande sopra riportate. Purtroppo il prodotto o servizio viene normalmente presentato con una quantità di informazioni e dati che crediamo privi di utilità sostanziale. Ad esempio, parte di queste informazioni sono relative a “ciò che il prodotto è”: distribuzione per asset class, per stile, per settori, per struttura geografica, per i principali titoli in portafoglio e così via. Ora riflettiamo: quale reale consapevolezza fa acquisire questa “insalata” di dati al risparmiatore? Questa è solo una trasparenza “apparente”, fatta di tante “torte” colorate e dati, che aggiunge rumore al rumore e che sposta semplicemente il problema della valutazione da una struttura ad altre strutture, forse più complicate da interpretare. Altre risposte si possono invece concentrare sulla analisi di ciò che il prodotto/servizio “ha realizzato nel passato”: rendimenti storici, da 1 mese a 10 anni (o addirittura periodi appositamente selezionati per evidenziare rendimenti positivi), deviazioni standard, ecc.... Ma quale è il loro significato prospettico? Nessuno. La bibliografia e le ricerche a sostegno della tesi della mancanza di predittività dei rendimenti passati è vastissima e conduce alla conclusione che l’evoluzione dei mercati di investimento sia essenzialmente casuale e dunque non prevedi- Investment Profiler: il modello di analisi Investment Profiler è un modello consulenziale realizzato da Progetica e finalizzato all’interpretazione e valutazione del profilo di rischio-rendimento degli investimenti nonché alla selezione di prodotti o alla elaborazione di portafogli coerentemente con le attese del risparmiatore. Il modello consente una conoscenza scientifica delle caratteristiche dell’investimento mediante una comunicazione semplice, trasparente e che tutela il risparmiatore, l’operatore e l’intermediario in quanto conforme con le indicazioni fornite dalla Consob. Per chi volesse approfondirne gli aspetti teoricotecnici e le assunzioni delle analisi effettuate per la presente ricerca, al seguente indirizzo sono disponibili una serie di corsi on line: www.progetica.it/investmentprofiler2.asp bile (“random walk”). Pensare che i rendimenti passati si ripetano nel futuro è semplicemente una ingenuità dannosa. Così come pensare che il 53 sulla ruota di Venezia debba uscire dal momento che tarda da 180 estrazioni è semplicemente irrazionale poiché il caso “non ha memoria”. Ma con una aggravante. Scegliere sulla base delle performance storiche equivarrebbe a puntare su un numero del lotto per il solo motivo che sia uscito la settimana scorsa! Una alternativa razionale a questo approccio è quella di trovare risposte ragionevoli in modelli statistico-probabilistici di interpretazione oggettiva della realtà degli investimenti. RISPOSTE UTILI PER LA SCELTA Le domande precedentemente proposte richiedono, per essere realmente efficaci, risposte semplici e sintetiche. Alle tre domande si dovrebbero ottenere tre “numeri” come risposte, privi di ambiguità e che possono consentire una interpretazione utile del profilo di rischio-rendimento di un fondo, ossia della sua strategia comportamentale gestionale. Infatti, dato un qualsiasi orizzonte temporale quantificato in mesi – ad esempio 36 – è necessario acquisire i parametri di rischio e rendimento al fine di valutare il loro “trade off”, ossia il punto di equilibrio che è a sua volta funzione del “peso” che soggettivamente il risparmiatore vuole attribuire ad essi. Naturalmente anche le risposte semplici devono essere interpretate, soprattutto quando esse non sono così consuetudinarie. Un esempio servirà allo scopo, valutando, come se fosse un fondo, l’Indice Fideuram Generale analizzato in una prospettiva di investimento di 36 mesi. La prima risposta da valutare è quella relativa al “tempo minimo di investimento” ossia il tempo di permanenza nell’investimento per non subire una perdita sul capitale iniziale. Nel caso dell’Indice Fideuram Generale il dato stimato, ad un grado ragionevole di probabilità oggettiva dell’84%, è di 13 mesi. Il potenziale informativo di questo dato è straordinariamente importante in quanto il tempo è interpretato in una dimensione di "rischio di liquidabilità”. Infatti, all’orizzonte temporale di 36 mesi può essere associata la necessità, da parte del risparmiatore, di proteggere il capitale inizialmente investito da eventuali perdite. Tali perdite potrebbero eventualmente manifestarsi in base a due fattori concomitanti: 1) una necessità di disinvestimento del capitale provocata da eventi non previsti e 2) una fluttuazione dei mercati negativa che intacca il capitale inizialmente investito. Questi due fattori definiscono il “rischio di liquidabilità” laddove, è bene ricordarlo, le perdite si realizzano effettivamente disinvestendo, mentre esse diventano virtuali se si è ben valutato la sopportabilità di tale rischio. Il dato del tempo minimo consente di rendere consapevole il Risparmiatore di ciò e valutare anche la accettabilità del fondo definita dal fatto che il “tempo minimo”, 13 mesi, debba essere almeno minore del tempo dell’investimento, 36 mesi. La seconda risposta da valutare è quella relativa alla “perdita massima” ossia alla stima della riduzione massima del capitale iniziale che può essere subita lungo tutta la durata dell’investimento, i 36 mesi, “istante per istante”. Nel caso dell’Indice Fideuram Generale il dato stimato, ad un grado ragionevole di probabilità oggettiva dell’84%, è del 2,7%. Il dato si riferisce alla perdita massima misurata sull’intero periodo dell’investimento in “maniera continua” e non alla fine di un dato tempo, come diversi indici di rischiosità basati sul VAR (Value At Risk). La particolarità – e l’utilità – di questa misura è anche testimoniata dal fatto che all’aumentare dell’orizzonte temporale tende ad aumentare la stima della perdita potenziale, a differenza di altre misurazioni del rischio che registrano una sua diminuzione. In ogni caso, il dato permette una valutazione immediata del prodotto: il risparmiatore 15 Attualità ANALISI DEI MIGLIORI FONDI ITALIANI Per cercare di rendere concreta l’utilità dei ragionamenti fatti, proponiamo una analisi dell’offerta dei fondi comuni italiani in funzione di tre diversi progetti di investimenti connotati da tre tempi – 36, 60 e 120 mesi – i cui parametri di rischio – tempo minimo e perdita massima – sono stimati a diversi gradi di probabilità – rispettivamente al 98%, 93% e 84% – al fine di acquisire una maggiore “sicurezza” al diminuire del tempo dell’investimento. tollera di poter incorrere in una perdita del 2,7% del capitale iniziale? La terza risposta da valutare è quella relativa al “rendimento atteso”, ossia il premio relativo al grado di rischio assunto. In un modello quantitativo statistico il rendimento di un investimento rappresenta la variabile dipendente e ciò sta a significare che il rendimento dipende dal rischio e dal tempo. Le tre variabili sono legate da una relazione statistico-probabilistica che trova il suo fondamento nelle teorie dell'efficienza dei mercati e che consente di analizzare in maniera razionale le opportunità che potrebbero essere colte dall'investimento esaminato. Proprio per gestire l’aleatorietà dei mercati, è necessario che il rendimento possa essere espresso in termini di tendenza centrale della distribuzione delle performance – con probabilità pari al 50% che oggettivamente si possono ottenere. Nella fattispecie la stima del rendimento reale, ossia al netto dell’inflazione, è espressa in termini percentuali totali rispetto all'importo investito. Il dato permette una valutazione immediata: nel caso dell’Indice Fideuram Generale, il risparmiatore ritiene congruo un rendimento totale del 9%, al termine di 36 mesi, per il rischio che si sta assumendo? Naturalmente la risposta è soggettiva. Tre domande importanti per la valutazione degli investimenti e tre numeri come risposta: 13 mesi, -2,7% perdita massima, +9% rendimento atteso. Crediamo che ciò sia tutto il necessario per una valutazione che definiamo “comportamentale” di un fondo: 16 Per ciascuna SGR, società di gestione del risparmio, è stato identificato dalla gamma dei prodotti il miglior fondo per ogni progetto di investimento. Il fondo migliore è stato identificato in base alla sua minore distanza da un “profilo ideale” connotato dal minimo del tempo minimo, il minimo della perdita massima ed il massimo del rendimento della gamma degli OICR dell’SGR. non “ciò che è” o “dice di essere”, né “ciò che ha fatto” ma solo “ciò che potrà fare per il risparmiatore”. NOME FONDO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 BcoPosta Prof. Rend. Dws Bilanciato 0-20 Systema Euroconsult Obbl. Misto BPU Pram. Prtf. Prudente Nextam P. Obbligaz. Misto Consultinvest Reddito Fineco AM Prf. Prudente Zenit Obbligazionario Vegagest Sint. Moderato Gestielle Et. Bilanc. 30 Leonardo Bond BPL Fondicri 80/20 Abis Cash Sanpaolo Soluzione 3 Anima Fondimpiego Capitalgest Bnd Tot.Ret Aureo FF Prudente Epsilon Limited Risk Generali Cash d Gestnord Nordfondo Et.Obb.Misto Alleanza Obbligazion. d Pioneer Pion. Ob. Misto A d Groupama Italia Bd Sel. Agora Val.Protetto 95 Bipiemme Sforzesco d Etica Val.Resp.Ob.Misto Symphonia Glb.Reddito Arca Multifondo Comp.B Azimut Rendita Internaz. Nextra Primavera Obb. Misto GAMMA OICR TEMPO MINIMO PERDITA MASSIMA RENDIMENTO ATTESO PT STD. PONDERATI 9 71 10 28 7 6 56 8 23 40 9 39 2 48 10 22 29 6 30 39 9 20 2 2 31 3 20 30 33 132 24 25 26 26 27 27 29 29 29 30 30 30 29 30 30 31 32 32 32 33 33 33 34 34 34 34 35 35 35 36 3,0% 3,3% 4,6% 3,3% 3,5% 1,7% 4,8% 3,7% 3,7% 5,4% 5,3% 4,7% 1,7% 4,2% 2,3% 2,0% 4,4% 4,2% 4,8% 5,3% 4,8% 4,5% 4,2% 3,3% 4,7% 4,6% 3,5% 4,4% 5,8% 5,6% 10,0% 10,5% 14,6% 10,1% 10,5% 5,0% 13,7% 10,4% 10,3% 15,4% 14,7% 13,1% 4,4% 11,3% 5,9% 5,0% 11,4% 10,8% 12,2% 13,2% 11,9% 11,1% 10,1% 7,7% 11,2% 10,9% 8,0% 10,2% 13,7% 13,1% 0,92 0,79 0,78 0,64 0,53 0,43 0,31 0,25 0,24 0,22 0,17 0,17 0,15 0,11 0,05 -0,07 -0,15 -0,15 -0,17 -0,31 -0,31 -0,31 -0,44 -0,45 -0,46 -0,47 -0,58 -0,59 -0,60 -0,71 Tabella 1 - Progetto di investimento a 36 mesi NOME FONDO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 GAMMA OICR TEMPO MINIMO PERDITA MASSIMA RENDIMENTO ATTESO PT STD. PONDERATI Leonardo Bond 9 Nextam P. Obbligaz. Misto 7 Zenit Obbligazionario 8 Mediolanum Vasco de Gama d 22 Epsilon Limited Risk 6 Groupama Italia Bd Sel. 2 Etica Val. Resp. Ob. Misto 3 MontePaschi Ducato Fix Emergenti 67 Agora Val. Protetto 95 2 Abis Cash 2 Arca Bond Paesi Emerg. 30 Symphonia Bil. Eq. Italia 20 Gestielle Emg. Mkts Bond 40 Euromob. N. America Bond 26 BIM Obb. Globale 11 6 Gesti-Re Ritorni Reali 31 Bipiemme US Bond Ersel Fondersel Dollaro 13 Aureo Dollaro 29 DWS F&F Riserva Doll./Usd 71 BPL Henderson Ob. P. Eme. 39 1 Etra Dinamico Globale Anima Obbligaz. Euro 10 Generali Bond Dollari 30 Ras US Bond L 42 56 Fineco Usa Bond BNL Liquidità Dollaro 32 12 Optima Obb. Euro Global CA-AM Mida Obb. Internaz. 10 M. Lynch MS Bonds 3 15 Effe Sai Obbligaz. Internaz. BPU Pram. Obb. Dollari 28 48 Sanpaolo Obb. Dollari BPVi Obbligaz. Inter. 6 Carige Obblig. Internaz. 10 Alpi Obbligaz. Internaz. 3 Pioneer Pion. Ob. Int. Govern. A 20 Gestnord Nordfondo Obb. Dollari 39 C.Suisse Obbl. Internaz. 5 Kairos US Fund 5 Consultinvest Bilanc. 6 MC Gest. FdF High Yield 9 Grifogest Griforend d 8 Investitori Flessibile 4 Nextra Geo US Equity 132 Capitalgest Bnd Em.Mkt 22 Fideuram Imibond 13 Alleanza Fondo Alto Bilanciato 9 Vegagest Obb. High Yield 23 Antonv. AbnAmro AAA Master Bilanciato 11 BcoPosta Prof. Crescita 9 PIXel Portfolio 24 33 Azimut Energy Systema Euroconsult Bil. Intern. 10 17 15 16 21 18 19 20 27 19 17 29 25 32 31 28 23 31 34 34 33 33 28 26 34 35 35 38 32 34 32 35 39 38 35 36 35 37 40 40 42 43 45 43 45 53 50 49 50 51 51 51 53 56 56 3,7% 2,4% 2,6% 4,6% 2,9% 2,9% 3,2% 8,5% 2,3% 1,1% 9,2% 4,4% 10,8% 9,6% 6,4% 2,2% 8,5% 11,0% 11,2% 9,9% 9,7% 4,1% 2,6% 10,2% 10,9% 10,8% 13,7% 4,7% 7,2% 4,1% 7,4% 12,8% 11,9% 7,5% 7,6% 5,6% 7,6% 12,4% 8,9% 12,2% 8,3% 11,5% 4,7% 7,1% 23,2% 17,4% 9,2% 11,9% 15,0% 13,6% 11,0% 14,1% 17,9% 17,7% 25,6% 18,2% 18,0% 26,6% 18,6% 17,4% 18,9% 40,0% 13,2% 7,4% 41,7% 20,9% 44,7% 40,3% 28,1% 10,7% 34,3% 42,7% 43,2% 38,5% 37,8% 17,1% 10,8% 39,4% 41,2% 40,9% 49,4% 17,3% 26,1% 14,6% 26,3% 45,0% 41,4% 25,9% 25,9% 18,8% 25,4% 41,1% 27,7% 38,3% 23,9% 33,3% 12,7% 19,1% 70,4% 49,8% 23,5% 31,1% 40,2% 35,7% 27,5% 36,1% 46,1% 45,2% 0,76 0,71 0,67 0,60 0,60 0,54 0,53 0,50 0,47 0,46 0,44 0,35 0,31 0,31 0,31 0,29 0,23 0,19 0,19 0,18 0,18 0,18 0,18 0,16 0,12 0,12 0,05 0,02 0,02 -0,01 -0,02 -0,03 -0,03 -0,04 -0,07 -0,09 -0,12 -0,13 -0,24 -0,25 -0,38 -0,42 -0,42 -0,49 -0,51 -0,55 -0,64 -0,66 -0,67 -0,69 -0,72 -0,77 -0,86 -0,87 Tabella 2 - Progetto di investimento a 60 mesi In tal modo la coerenza dell’investimento è assicurata dalla valutazione in funzione di specifici progetti – e tempi – di investimento; mentre l’efficienza della selezione è governata dal miglior bilanciamento dei tre parametri. L’esito dell’analisi è mostrato dalle tabelle 1, 2 e 3, che riportano, per ciascun progetto di investimento, i migliori fondi comuni italiani delle SGR i cui tempi minimi risultano maggiori o uguali al tempo del progetto di investimento (per questo motivo il numero delle SGR riportate è diverso in ciascuna tabella). Le SGR sono ordinate per migliore posizionamento del trade off rischio-rendimento, ossia pesando in maniera equilibrata il posizionamento relativo ai tre parametri dell’investimento: tempo minimo, perdita massima e rendimento atteso. L’ordinamento è ottenuto ponderando i punteggi standard (ultima colonna a destra in tabella) – ossia rapportando i valori ad una distribuzione con media zero e deviazione standard 1 – di ciascun parametro, potendo valutare così la mappa dell’intera offerta. Infine, nelle tabelle sono specificati, per ciascuna SGR, il numero di OICR della gamma analizzata. Così analizzando eccellono a 36, 60 e 120 mesi rispettivamente BancoPosta Profilo Rendimento, Leonardo Bond e Nextra Geo US Equity; mentre i peggiori risultano Nextra Primavera Obb. Misto, Systema Euroconsult Bil. Internazionale e Nordest Sicav. IN TERMINI FUNZIONALI Crediamo che l’osservazione delle tabelle faccia percepire almeno tre elementi innovativi. Il primo elemento è relativo ad una interpretazione degli OICR in termini “funzionali” in quanto orientata a valutare la strategia di investimento contingente degli OICR in relazione ai progetti di investimento del risparmiatore. Infatti si nota che la distribuzione dei fondi in graduatoria è assai diversa dalla consueta associazione “tempi-tipologie di fondi”, come, ad esempio, a 36 mesi si investe in fondi obbligazionari, a 60 in bilanciati e a 120 in azionari. Il secondo elemento riguarda il linguaggio utilizzato: è quello “naturale” del risparmiatore che può così finalmente comprendere le potenzialità ed i rischi di un investimento e scegliere in piena consapevolezza quello che risulta maggiormente coerente con le proprie aspettative. E questo linguaggio dovrebbe, a nostro avviso, anche essere il linguaggio di quell’operatoreconsulente che desideri realmente comunicare con il proprio cliente. Il terzo elemento evidenzia che il model17 Attualità NOME FONDO lo “individualizza” gli investimenti cogliendo realmente gli orientamenti ed i vincoli del risparmiatore. Infatti le graduatorie delle tabelle sono ottenute attribuendo uguale peso ai parametri di rischio-rendimento; variando i pesi si potrebbero ottenere infinite graduatorie, personalizzate per ciascun risparmiatore. Finalmente graduatorie per i risparmiatori e non classifiche di fondi valide per tutti e quindi per nessuno. € DI C. GROSSI E G. MEGALE Progetica Raccolta: l’anno comincia bene Il 2005 si è aperto con il segno più per la raccolta dei fondi comuni in Italia, archiviata in gennaio con +706,8 milioni e un patrimonio cresciuto dell’1% rispetto a dicembre 2004, a 542.938,6 milioni. I dati Assogestioni segnano l’ottima performance dei prodotti obbligazionari (+1.519,5 milioni), seguiti dai flessibili (+565,8) e dagli hedge (+207,7). Male prodotti di liquidità (--727) e azionari (-677,8). Tra i gruppi perdono raccolta il leader Sanpaolo IMI (-557), Intesa (-293,6) e Pioneer-Unicredit (-236,7). Bene Azimut (60,3). 18 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 GAMMA OICR TEMPO MINIMO PERDITA MASSIMA RENDIMENTO ATTESO PT STD. PONDERATI Nextra Geo US Equity 132 Arca Bond Paesi Emerg. 30 BNL Liquidità Dollaro 32 Ersel Fondersel Dollaro 13 Leonardo Bond 9 Generali Bond Dollari 30 Fineco Usa Bond 56 BPU Pram. Obb. Dollari 28 BPL Henderson Ob. P. Eme. 39 Nextam P. Obbligaz. Misto 7 Etica Val. Resp. Ob. Misto 3 Groupama Italia Bd Sel. 2 Agora Val. Protetto 95 2 Kairos US Fund 5 CA-AM Mida Obb. Internaz 10 Abis Cash 2 BPVi Obbligaz. Inter. 6 Etra Dinamico Globale 1 C. Suisse Obbl. Internaz. 5 MC Gest.FdF High Yield 9 DWS F&F Emerg.Markets Bond 71 M.Lynch MS Bonds 3 Azimut Energy 33 Vegagest Obb.High Yield 23 Systema Euroconsult Bil. Intern. 10 Ras Emerg. Mkts Bd L 42 Consultinvest Bilanc. 6 Antonv. AbnAmro AAA Master Bilanciato 11 BcoPosta Prof. Crescita 9 Gestielle Pharmatech 40 PIXel Qualit.della Vita 24 Epsilon Long Run 6 BIM Bilanciato 11 Carige Bilanciato Euro 10 Euromob. Green Equity 26 Bipiemme Benessere 31 Gestnord Az. Farmac. 39 Mediolanum Risparm. Az. Top 100 22 Capitalgest Bnd Em. Mkt 22 Sanpaolo Sal. & Ambiente 48 Aureo Alto Rendimento 29 Pioneer Pion. Ob. Paesi Emer. A(d) 20 MontePaschi Ducato Fix Emergenti 67 Gesti-Re Alarico Re 6 Optima Obb. Emerg. Market 12 Effe Sai Bilanciato 15 Fideuram Performance 13 Tank Flessibile 1 Grifogest Grifoplus 8 Alpi Az. Area Euro 3 Edm.MGestion Trend Glob 1 Alleanza Fondo Alto Bilanciato 9 Zenit Azionario 8 Symphonia Az. Italia 20 Profilo Best Funds 1 BNP Paritalia Orchestra 1 Anima Europa 10 Investitori Flessibile 4 Nordest Sicav 1 24 13 17 15 8 15 16 18 15 7 9 9 9 19 15 8 16 13 18 20 28 14 25 23 25 28 19 23 23 37 34 28 28 28 39 36 39 35 40 39 41 35 40 36 39 35 35 37 38 42 49 52 55 56 57 71 74 75 83 17,2% 6,5% 9,8% 7,8% 2,6% 7,3% 7,7% 9,2% 6,9% 1,7% 2,2% 2,0% 1,6% 8,8% 5,1% 0,8% 5,3% 2,9% 6,4% 8,3% 16,7% 2,8% 13,2% 11,0% 13,1% 16,4% 6,0% 9,9% 8,0% 25,0% 21,2% 11,3% 11,6% 10,4% 25,8% 22,0% 25,4% 20,4% 26,8% 25,5% 27,4% 17,7% 24,6% 17,6% 21,9% 14,1% 13,4% 10,8% 12,8% 18,8% 11,0% 24,0% 27,7% 26,1% 15,8% 10,1% 27,2% 34,3% 33,3% 190,2% 100,8% 123,3% 103,5% 57,8% 94,3% 98,4% 110,2% 90,0% 39,7% 41,3% 37,7% 28,1% 91,3% 59,1% 15,4% 58,6% 37,2% 63,1% 77,7% 141,5% 31,3% 113,6% 96,5% 110,9% 135,6% 53,4% 84,0% 62,6% 185,8% 155,6% 79,3% 79,2% 70,2% 179,2% 150,9% 175,6% 138,0% 184,4% 174,9% 186,0% 112,3% 159,6% 108,4% 138,3% 80,8% 74,1% 50,8% 63,2% 94,8% 38,9% 106,4% 124,8% 111,8% 51,6% 23,6% 84,4% 122,2% 102,0% 0,67 0,64 0,61 0,58 0,58 0,53 0,53 0,52 0,51 0,50 0,46 0,44 0,38 0,38 0,36 0,34 0,33 0,33 0,29 0,28 0,27 0,27 0,26 0,26 0,24 0,24 0,21 0,21 0,13 0,11 0,09 0,03 0,02 0,00 -0,01 -0,01 -0,02 -0,02 -0,03 -0,03 -0,06 -0,11 -0,12 -0,15 -0,15 -0,20 -0,22 -0,32 -0,33 -0,40 -0,64 -0,70 -0,77 -0,82 -0,88 -1,13 -1,39 -1,41 -1,66 Tabella 3 - Progetto di investimento a 120 mesi

Scaricare