SEGNALAZIONI E ASSISTENZA: T. 0376.775130 F. 0376.770151 Quadro RF di Unico SC Il punto sugli studi di settore •i nuovi codici ATECO 2007 e gli studi di settore •le cause di esclusione per il 2007 •costi auto •ammortamenti e leasing fabbricati con terreno •operazioni in valuta •costi black list •spese di telefonia •deduzione TFR versati per i dipendenti ai fondi pensione o al FondInps •società non operative •Il punto della situazione sugli studi di settore •Panoramica approfondita delle principali novità fiscali del periodo Relatori: Giorgio Gavelli e Andrea Scaini 1 1 Quadro RF – Generalità Nuovi codici attività ATECO 2007 Nel rigo RF1, campo 1, va indicato il codice dell’attività svolta in via prevalente desunto dalla tabella di classificazione delle attività economiche, denominata ATECO 2007: 2 Quadro RF – Generalità Correlazioni ATECO 2007 e studi di settore Le istruzioni (parte generale) al modello studi, ricordano che: per quanto nella maggior parte dei casi anche con i nuovi codici si rende applicabile lo stesso studio di settore in vigore precedentemente, sono possibili situazioni che comportano una certa attenzione. Può, infatti, accadere che: ATTIVITA’ per la quale ATECOFIN 2004 ATECO 2007 a NO studi/parametri SI studi/parametri b SI studio di settore SI studio di settore ma diverso dal precedente c SI parametri, NO studi SI studio di settore, NO parametri d SI studio di settore, NO parametri SI parametri, NO studi e SI studi/parametri NO studi/parametri 3 Quadro RF – Generalità Correlazioni ATECO 2007 e studi di settore Qualora si dovesse presentare una delle ipotesi considerate, l’Agenzia ribadisce le istruzioni già rese in occasione dell’entrata in vigore della precedente classificazione ATECOFIN 2004 Circ. Min. n. 27/E/2004 In sostanza, il contribuente è tenuto ad applicare la disciplina (studio di settore o parametri) vigente prima dell’introduzione della nuova classificazione ATECO 2007 Trova comunque applicazione la nuova classificazione ATECO 2007 per gli studi approvati o evoluti sulla base dei nuovi codici di attività (studi approvati o evoluti con provvedimenti successivi al 01/01/2008) 4 Quadro RF – Generalità Correlazioni ATECO 2007 e studi di settore Comportamento in UNICO IPOTESI b nei quadri RF, RE e RG UNICO 2008 Indicare il codice ATECO 2007 relativo alla propria attività esercitata allegato studi di settore Indicare il codice ATECO 2007 collegato allo studio di settore applicabile con ATECOFIN 2004 ATECO 2007 attività esercitata ATECO 2007 collegato a studio applicabile con ATECOFIN 2004 x 5 Quadro RF – Generalità Correlazioni ATECO 2007 e studi di settore Comportamento in UNICO IPOTESI c nei quadri RF, RE e RG UNICO 2008 Indicare il nuovo codice ATECO 2007 relativo alla propria attività esercitata, e barrare la relativa causa di inapplicabilità In tal modo al contribuente sarà applicabile la metodologia di controllo sulla base dei parametri X ATECO 2007 attività esercitata barrare 6 Quadro RF – Generalità Cause di esclusione da studi di settore e parametri I soggetti nei confronti dei quali operano cause di esclusione dall’applicazione dei parametri devono compilare l’apposita casella indicando il relativo codice: 7 Quadro RF – Generalità Cause di esclusione studi/parametri: novità per il 2007 Probabilmente per le difficoltà incontrate nell’elaborazione di studi di settore applicabili a soggetti di così grandi dimensioni A decorrere dal 2007, il limite dei ricavi/compensi per l’esclusione dall’applicazione degli studi è fissato a € 7,5 milioni (in precedenza, tale limite era pari a € 5.164.569) N.B. Tuttavia, secondo quanto si legge dalle istruzioni per la compilazione dei modelli UNICO 2008 PF, SP e SC, per l’anno 2007 è ancora prevista, tra le cause di esclusione: “ammontare dei ricavi/compensi dichiarati superiore ad € 5.164.569 e fino a € 7,5 milioni” In tale ipotesi, il modello per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore deve comunque essere compilato, al fine di raccogliere le informazioni utili per l’elaborazione degli studi di settore applicabili anche ai contribuenti di tali dimensioni 8 Quadro RF – Generalità Cause di esclusione studi/parametri: novità per il 2007 A decorrere dal 2007, non rappresenta più una causa di esclusione dagli studi l’ipotesi di periodo d’imposta inferiore o superiore a 12 mesi (tale ipotesi permane soltanto per i soggetti che applicano i parametri) 9 Quadro RF – Generalità Cause di esclusione studi/parametri per il 2007 Codice Descrizione 1 Inizio dell’attività nel periodo di imposta (salvo “mera prosecuzione” ed inizio entro 6 mesi da cessazione) 2 Cessazione dell’attività nel periodo di imposta (modello da compilare comunque) 3 4 5 6 7 8 9 Ammontare dei ricavi/compensi dichiarati > Euro 5.164.569 e fino a Euro 7.500.000 (modello da compilare comunque) Ammontare dei ricavi/compensi dichiarati superiore: F a Euro 7.500.000 x attività per cui è approvato lo studio di settore F a Euro 5.164.569 x attività cui si applicano i parametri Periodo di non normale svolgimento dell’attività dovuta a liquidazione ordinaria (modello da compilare comunque) Periodo di non normale svolgimento dell’attività per liquidazione coatta amministrativa o fallimentare Altre situazioni di non normale svolgimento dell’attività (modello da compilare comunque) Periodo di imposta superiore o inferiore a dodici mesi (solo per i soggetti che applicano i parametri) Determinazione del reddito con criteri forfetari (es. agriturismo, allevamento, contribuenti minimi) 10 Incaricati alle vendite a domicilio 11 Classificazione dell’attività in una categoria reddituale diversa da quella prevista dal quadro 10 degli elementi contabili contenuto nel modello del proprio studio di settore Quadro RF – Costi auto Le recenti modifiche riguardanti la deducibilità dei costi auto D.L. 262/2006 Ha introdotto una sostanziale limitazione alla deduzione dei costi per le auto (periodo d’imposta in corso al 3 ottobre 2006), con particolare riferimento a: IMPRESE VEICOLI IN USO AI DIPENDENTI previsione di un generale regime di indeducibilità, salvo deducibilità 80% (non modificata) sempre nei limiti di Euro 25.822,84 (Lit. 50.000.000) per agenti e rappresentanti di commercio deducibilità ridotta in misura corrispondente all’importo che costituisce fringe benefit in capo al dipendente (prima deduzione integrale) PROFESSIONISTI deducibilità ridotta dal 50% al 25%, sempre nei limiti di Euro 18.075,99 (Lit. 35.000.000) 11 Quadro RF – Costi auto Le recenti modifiche riguardanti la deducibilità dei costi auto D.L. 81/2007 Per il 2006 viene, di fatto, abrogato il regime di (in)deducibilità introdotto dal D.L. n. 262/2006 prevedendo: per la generalità delle imprese la parziale deducibilità nella misura del 20% in caso di uso promiscuo ai dipendenti la deducibilità nella misura del 65% Art. 15-bis, comma 9, DL n. 81/2007 UTILIZZABILE NEL COMPUTO DEL 2° ACCONTO 2007 12 Quadro RF – Costi auto Le recenti modifiche riguardanti la deducibilità dei costi auto Percentuali di deducibilità applicabili dal 2007 (periodo di imposta in corso al 27 giugno) Fermo restando il limite fiscalmente rilevante ( € 18.076, ecc.) le percentuali di deducibilità dei costi auto di cui all’art. 164 Tuir sono così modificate: IMPRESE da zero a 40% per le autovetture e autocaravan non concesse in uso promiscuo ai dipendenti; conferma dell’80% per le auto utilizzate dagli agenti e rappresentanti di commercio VEICOLI IN USO AI DIPENDENTI PROFESSIONISTI 90% per le auto date in uso promiscuo ai dipendenti (senza limiti) per la maggior parte del periodo da 25% a 40% limitatamente ad un’autovettura per ciascun professionista 13 13 Quadro RF – Costi auto Adempimenti dichiarativi Variazioni in aumento Rigo RF22 Rigo RF25 Nel rigo RF22 devono essere indicate le variazioni in aumento conseguenti all’applicazione delle nuove disposizioni per i veicoli utilizzati da società, al fine di riprendere a tassazione il totale dei costi indeducibili di acquisto e di impiego contabilizzati Le quote di ammortamento relative ai medesimi veicoli dovranno anch’esse essere riprese a tassazione, mediante variazione in aumento da indicare al rigo RF25 col 1. e col. 3: 14 Quadro RF – Costi auto Adempimenti dichiarativi Variazioni in diminuzione Codice 99 per dedurre in UNICO i maggiori costi auto relativi al 2006 fruibili a seguito dell’art. 15-bis, comma 9, D.L. n. 81/2007 Va indicato il totale degli importi riportato nei campi 2, 4, 6, 8, 10, 12, 14, 16 e 18 15 Quadro RF – Ammortamento fabbricati Art. 1 co. 81 e 82 L. n. 244/2007 Finanziaria 2008 Ripartizione fondo ammortamento Stabilendo con norma interpretativa (dell’art. 36, co. 8, D.L. n. 223/06) che il fondo ammortamento risultante al 31/12/2005 va proporzionato al costo del fabbricato e del terreno, il legislatore ha disposto che sono fatti salvi gli effetti prodotti dall’applicazione dell’art. 1, DL n. 118/2007, decaduto a seguito della mancata conversione in legge, che conteneva la medesima interpretazione Pertanto, le quote di ammortamento dedotte nei periodi di imposta precedenti a quello in corso al 4 luglio 2006 (calcolate sul costo complessivo) sono riferite proporzionalmente al costo dell'area e al costo del fabbricato Entrata in vigore Norma interpretativa e quindi con efficacia retroattiva (senza soluzione di continuità) 16 Quadro RF – Ammortamento fabbricati Art. 1 co. 81 e 82 L. n. 244/2007 Finanziaria 2008 Ripartizione fondo ammortamento ESEMPIO Si consideri un immobile iscritto in bilancio al costo storico pari a € 300.000 Fondo ammortamento al 31/12/2005 € 270.000 Fondo ammortamento riferibile al fabbricato 70% di € 270.000 Fondo ammortamento riferibile al terreno 30% di € 270.000 Ammortamento max stanziabile 70% di € 300.000 Ammortamento fabbricato che è ancora possibile stanziare (210.000 - 189.000) € 189.000 € 81.000 € 210.000 € 21.000 Mentre con la previgente disposizione avevo già oltrepassato il costo max ammortizzabile (il fondo di € 270.000 doveva essere imputato per intero al fabbricato), con la nuova posso 17 stanziare quote (3% di € 210.000) fino a raggiungere € 210.000, ossia ancora € 21.000. 17 Quadro RF – Ammortamento fabbricati Adempimenti dichiarativi Esempio (segue) Situazione ante Finanziaria 2008 Secondo la previgente disposizione, si sarebbe dovuto apportare una variazione in aumento in UNICO pari alla quota di ammortamento relativa al fabbricato eventualmente imputata a conto economico: Situazione post Finanziaria 2008 Con la nuova previsione normativa, il rigo RF25 non deve essere compilato, in quanto per gli anni 2006, 2007, 2008 e 2009 è ancora possibile stanziare quote deducibili relative al fabbricato per complessivi € 21.000 18 Quadro RF – Ammortamento fabbricati Leasing immobiliare Ripartizione quota capitale dedotta Nel caso di immobili in leasing la quota capitale dedotta fino al 31/12/2005 va, analogamente al fondo ammortamento per gli immobili in proprietà , riferita in parte al fabbricato (70%) e in parte al terreno (30%) Nuovo ricalcolo della parte deducibile della quota capitale dei canoni (superata la Circ. n. 1/E/07) 19 Quadro RF – Ammortamento fabbricati Leasing immobiliare Esempio Si ipotizzi un contratto di leasing stipulato il 1° gennaio 2000, di durata decennale, costo sostenuto dalla società di leasing pari a 100.000 Euro, maxicanone iniziale di 5.000 Euro (ripartito per competenza) e prezzo di riscatto finale di 2.500 Euro: Anno Canoni 2000 13.686,89 Quota capitale 9.750,00 Quota interessi 3.936,89 Quota terreno 0,00 Quota fabbricat o 9.750,00 Somma canoni fabbricato 9.750,00 …… Deducibilità ante Finanziaria 2008 2005 2006 2007 2008 2009 Riscatto (2010) Totale 100% 13.686,89 13.686,89 13.686,89 13.686,89 13.686,89 9.750,00 9.750,00 9.750,00 9.750,00 9.750,00 3.936,89 3.936,89 3.936,89 3.936,89 3.936,89 0,00 7.312,50 7.312,50 7.312,50 7.312,50 9.750,00 2.437,50 2.437,50 2.437,50 2.437,50 58.500,00 60.937,50 63.375,00 65.812,50 68.250,00 0,00 2.500,00 0,00 750,00 1.750,00 70.000,00 136.868,9 100.000,0 39.368,90 30.000,00 70.000,00 --20 Quadro RF – Ammortamento fabbricati Leasing immobiliare Esempio (segue) Anno Canoni 2000 13.686,89 Quota capitale 9.750,00 Quota interessi 3.936,89 Variazione in aumento al rigo RF35 indicando il codice “generico” 99 Quota Quota Somma capitale capitale canoni indeducibile deducibile fabbricato 0,00 9.750,00 6.825,00 70% …. Deducibilità post Finanziaria 2008 2005 13.686,89 9.750,00 3.936,89 0,00 9.750,00 40.950,00 2006 13.686,89 9.750,00 3.936,89 2.925,00 6.825,00 47.775,00 2007 13.686,89 9.750,00 3.936,89 2.925,00 6.825,00 54.600,00 2008 13.686,89 9.750,00 3.936,89 2.925,00 6.825,00 61.425,00 2009 13.686,89 9.750,00 3.936,89 2.925,00 6.825,00 68.250,00 0,00 2.500,00 0,00 750,00 1.750,00 70.000,00 136.868,90 100.000,00 39.368,90 12.450,00 87.550,00 ---- Riscatto (2010) Totale 21 Come Come si si può può notare notare l’effetto l’effetto del del ricalcolo ricalcolo si si traduce traduce in in una una minore minore variazione variazione in in aumento aumento Quadro RF – Ammortamenti Rivalutazioni con effetti fiscali differiti La Legge Finanziaria 2006 (L. n. 266/2005), ha previsto che a fronte della rivalutazione eseguita nel 2005 sui beni esistenti nel bilancio 2004 (pagamento imposta sostitutiva nel 2006), i vantaggi fiscali si produrranno soltanto dal 2008 Anche per il 2007, quindi, gli ammortamenti civilistici saranno superiori a quelli fiscalmente deducibili, e l’eccedenza andrà rilevata nel rigo RF25 (esattamente come avviene per le rivalutazioni volontarie) 22 Quadro RF - Operazioni in valuta Art. 2426 n. 8-bis) c.c. I crediti e debiti in valuta sono rilevati in contabilità al tasso di cambio della data di effettuazione dell'operazione (c.d. cambio storico). Dopo la rilevazione iniziale i crediti/debiti sorti durante l'anno, possono essere riscossi/pagati: PRIMA DELLA CHIUSURA DELL'ESERCIZIO DOPO LA CHIUSURA DELL'ESERCIZIO In tal caso va determinata l'utile/perdita effettiva (realizzata), quale differenza tra il valore al cambio della data di effettuazione dell'operazione e il valore al cambio della data di riscossione/pagamento In tal caso al 31/12 è necessario determinare per ogni singolo credito/debito, l'utile/perdita da valutazione (non realizzata) quale differenza tra il valore al cambio della data dell'operazione e il valore al cambio del 31/12 23 Quadro RF - Operazioni in valuta Utile/perdite su cambi non realizzati A seguito delle modifiche apportate all’art. 110 Tuir dal D. Lgs. n. 38/2005 (c.d. Decreto IAS), gli utili e le perdite su cambi da valutazione (non realizzati) dei crediti e debiti in valuta sono irrilevanti fiscalmente (decorrenza dal 2005). Di conseguenza si rende necessario operare in dichiarazione dei redditi variazioni in aumento o in diminuzione rispetto a quanto risultante dal conto economico UTILE SU CAMBI da valutazione PERDITA SU CAMBI da valutazione Variazione in diminuzione + contabilizzazione in bilancio delle imposte differite Variazione in aumento + contabilizzazione in bilancio delle imposte anticipate 24 Quadro RF - Operazioni in valuta Utili/perdite su cambi effettive Alla data di riscossione/pagamento si dovrà determinare l'utile/perdita su cambi effettiva: Se si realizza l’UTILE Se si realizza la PERDITA Variazione in aumento + “scarico” in bilancio di eventuali imposte differite Variazione in diminuzione + “utilizzo” in bilancio di eventuali imposte anticipate La gestione delle variazioni si complica nei casi in cui l’estinzione della posta non avvenga nell’esercizio immediatamente successivo a quello in cui la posta stessa è sorta. Si pensi, ad esempio, a debiti finanziari in valuta estera, la cui estinzione avvenga secondo un piano di ammortamento pluriennale. In questi casi, infatti, nell’esercizio 2007 la variazione di segno opposto relativa agli utili/perdite su cambi da valutazione può essere effettuata solo per le poste che si sono estinte nell’esercizio. Per le poste che si estingueranno negli esercizi 2008, 2009, ecc., la variazione di segno opposto rispetto agli utili/perdite su cambi da valutazione potrà essere effettuata solo 25 al momento dell’effettivo incasso/pagamento Quadro RF - Operazioni in valuta Adempimenti dichiarativi Variazioni in aumento Rigo RF32 Oltre “effetti compensativi” su variazioni di anni precedenti Perdite su cambi da valutazione (non realizzate) imputate al conto economico derivanti dalla valutazione dei crediti e dei debiti, anche sotto forma di obbligazioni, in valuta estera secondo il cambio alla data di chiusura dell’esercizio Variazioni in diminuzione Rigo RF54 Utili su cambi da valutazione (non realizzati) imputati al conto economico derivanti dalla valutazione dei crediti e dei debiti, anche sotto forma di obbligazioni, in valuta estera secondo il cambio alla data di chiusura dell’esercizio 26 Quadro RF - Operazioni in valuta La gestione dei disallineamenti Il disallineamento tra il valore civile e quello fiscale connesso con le operazioni in valuta, va evidenziato: nel quadro RV del Mod. UNICO 27 Quadro RF – Costi da paesi “black list” Adempimenti dichiarativi Variazioni in aumento Rigo RF33 Vanno indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse tra imprese residenti e soggetti (imprese e professionisti) domiciliati fiscalmente in “paradisi fiscali”, di cui all’art. 110, commi 10 e 12-bis, del TUIR, indipendentemente dall’esistenza di un rapporto di partecipazione Si ricorda che il comma 12-bis, art. 110 Tuir, è stato introdotto dal D.L. n. 262/2006. Tale comma estende, sostanzialmente, l’indeducibilità alle spese sostenute dall’impresa per i servizi resi dai professionisti domiciliati in Stati o territori “black list” 28 Quadro RF – Costi da paesi “black list” Adempimenti dichiarativi Variazioni in diminuzione Rigo RF55 Vanno indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse tra imprese residenti e soggetti domiciliati fiscalmente in Stati o territori extra-comunitari con regime fiscale privilegiato per le quali, per effetto della esclusione di cui all’art. 110, comma 11, del TUIR, non opera l’indeducibilità prevista dai commi 10 e 12-bis del medesimo articolo Obbligo di doppia evidenza 29 Quadro RF – Altre variazioni in aumento e in diminuzione Codifica delle voci da indicare ai righi RF35 e RF58 Le variazioni in aumento e in diminuzione diverse da quelle espressamente elencate nel quadro RF vanno indicate nei righi: Rigo RF35 Altre variazioni in aumento Rigo RF58 Altre variazioni in diminuzione Per alcune voci è ora previsto uno specifico codice (da n. 1 a n. 8), da indicare nel campo immediatamente precedente quello che accoglie l’importo, mentre per altre voci non espressamente elencate deve essere utilizzato il codice 99 (l’A.F. fornisce al riguardo un elenco esemplificativo nelle istruzioni di UNICO) 30 Quadro RF – Altre variazioni in aumento e in diminuzione Rigo RF35 Variazioni in aumento Indicazione dei singoli codici Va indicato il totale degli importi riportato nei campi 2, 4, 6, 8, 10, 12, 14, 16 e 18 31 Quadro RF – Altre variazioni in aumento e in diminuzione Spese telefonia Con riferimento alle “altre variazioni in aumento”: nel rigo RF35, con il codice 99, vanno indicate anche le spese per l’impiego e la manutenzione dei telefoni cellulari e della telefonia fissa per la quota indeducibile (20%), ad eccezione degli ammortamenti (da indicare preferibilmente al rigo RF25) 32 Quadro RF – Altre variazioni in aumento e in diminuzione Spese telefonia Artt. 102, co. 9 e 54, co. 3-bis, Tuir come modificati dalla Finanziaria 2007 Si ricorda che dal 2007, il limite di deducibilità per le quote d’ammortamento, i canoni di leasing o di noleggio e le spese per di impiego e manutenzione dei telefoni cellulari e della telefonia fissa è fissata all’ 80% (fino al 2006 deducibili nella misura del 50% per la telefonia mobile e del 100% per i telefoni fissi) Resta al 100% la deducibilità degli impianti di telefonia dei veicoli utilizzati per il trasporto merci da parte di imprese di trasporto (un impianto per veicolo) Ris. Min. n. 104 del 17/05/07 Sono soggette al limite dell’80% anche le spese sostenute per l’acquisto del modem o del router ADSL (ed eventuale software specifico), mentre i costi relativi all’acquisto del PC utilizzato per la connessione ad Internet sono deducibili secondo il criterio generale di inerenza 33 Quadro RF – Altre variazioni in aumento e in diminuzione Codici delle voci da indicare al rigo RF35 1 2 3 4 5 6 5% dei dividendi imputati per competenza negli esercizi precedenti ed incassati nel periodo di imposta oggetto della presente dichiarazione quota di reddito delle piccole e medie imprese destinata a investimenti ambientali, di cui all’art. 6 della legge n. 388 del 2000, che non ha concorso nei due periodi d’imposta precedenti a formare il reddito imponibile ai fini delle imposte sul reddito, qualora i beni oggetto di tali investimenti siano stati ceduti nel presente periodo d’imposta ammontare eccedente le spese di vitto e alloggio sostenute per le trasferte effettuate dai lavoratori dipendenti e assimilati ammontare non deducibile dei canoni di locazione, anche finanziaria, e delle spese relative al funzionamento di strutture recettive (art. 95, co. 2, Tuir) valore normale dei beni assegnati ai soci o partecipanti o destinati a finalità estranee all’esercizio dell’impresa ammontare delle eventuali svalutazioni imputate al conto economico delle partecipazioni in società di tipo personale o in GEIE – Gruppo europeo di interesse economico – residenti nel territorio dello Stato ovvero non residenti ma con stabile organizzazione 7 redditi imputati da trust trasparenti o misti 8 ammontare dei costi dell’attività propria delle società agricole di cui all’art. 2 del decreto legislativo 29 marzo 2004, n. 99 e delle società di persone costituite da imprenditori agricoli che esercitano esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci che adottano, rispettivamente, i regimi di cui all’art. 1, co. 1093 e 1094, 34 della L. n. 296/2006 Quadro RF – Altre variazioni in aumento e in diminuzione Rigo RF58 Variazioni in diminuzione Indicazione dei singoli codici Va indicato il totale degli importi riportato nei campi 2, 4, 6, 8, 10, 12, 14, 16 e 18 35 Quadro RF – Altre variazioni in aumento e in diminuzione Codici delle voci da indicare al rigo RF58 1 dividendi imputati per competenza al conto economico del periodo di imposta oggetto della presente dichiarazione non ancora percepiti 2 per i titolari di concessioni di coltivazione di idrocarburi nelle quali sono presenti giacimenti marginali, l’ulteriore quota percentuale degli investimenti, oltre a quella del loro ammortamento, ammessa in deduzione ai sensi dell’art. 5 del D.Lgs. n. 164 del 2000 3 importo forfetario di euro 59,65 al giorno, elevate a euro 95,80 per le trasferte all’estero, al netto delle spese di viaggio e di trasporto, che le imprese autorizzate all’autotrasporto di merci possono dedurre in luogo della deduzione, anche analitica, delle spese sostenute in relazione alle trasferte effettuate dal proprio dipendente fuori del territorio comunale 4 l’importo delle quote di accantonamento annuale al TFR destinate a forme pensionistiche, deducibile ai sensi dell’art. 105, co. 3, Tuir, nonché le somme erogate agli iscritti ai fondi di previdenza del personale dipendente, nella misura percentuale corrispondente al rapporto tra la parte del fondo pensione interno assoggettata a tassazione e la consistenza complessiva del medesimo fondo risultante alla fine dell’esercizio precedente all’erogazione delle prestazioni 5 somme distribuite da trust 6 quote delle eccedenze pregresse riferibili alle spese di cui al rigo RF28 7 per le cooperative edilizie a proprietà indivisa, un importo pari alla rendita catastale di ciascuna unità immobiliare adibita ad abitazione principale dei soci assegnatari e delle relative pertinenze 8 l’ammontare dei ricavi dell’attività propria delle società agricole di cui all’art. 2 del decreto legislativo 29 marzo 2004, n. 99 e delle società di persone costituite da imprenditori agricoli che esercitano esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci che adottano, rispettivamente, i regimi di cui all’art. 1, co. 1093 e 1094, della L. n. 296/2006 3636 Quadro RF – Altre variazioni in aumento e in diminuzione La destinazione del TFR dei dipendenti Il TFR maturato a partire dal 01/01/2007, in base alla scelta operata dal dipendente: nelle imprese con meno di 50 dipendenti a È rimasto in azienda b E’ stato conferito ai fondi di previdenza complementare nelle imprese con almeno 50 dipendenti c E’ stato conferito ai fondi di previdenza complementare d E’ stato conferito al Fondo di tesoreria c/o 37 INPS 37 Quadro RF – Altre variazioni in aumento e in diminuzione La destinazione del TFR dei dipendenti Misure compensative art. 10 D. Lgs. n. 252/05 Nelle istruzioni del Mod. UNICO non ne viene fatta menzione Dal reddito di impresa si deduce un importo pari al: 6% imprese con meno di 50 addetti Rigo RF58 cod. 4 4% altre imprese dell’ammontare del TFR annualmente destinato alle forme pensionistiche complementari e al fondo di tesoreria INPS Ai sensi del co. 5, tale deduzione si applica previa verifica della compatibilità con le norme comunitarie (????) 38 Quadro RF – Società non operative Art. 1 co. 128 L. n. 244/2007 (Finanziaria 2008) Il dubbio viene definitivamente sciolto dalle istruzioni del Mod. UNICO A decorrere dal periodo di imposta 2007 (retroattivamente), le cause “automatiche” di esclusione sono estese anche alle società: con un numero di soci non inferiore a 50 (tale limite era precedentemente fissato a 100 soci) in stato di fallimento, assoggettate a liquidazione giudiziaria, liquidazione coatta amministrativa e concordato preventivo che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore a 10 unità con un ammontare partecipate da complessivo di valore della enti pubblici produzione superiore almeno per il all'attivo di 20% del capitale Stato patrimoniale sociale congrue e coerenti agli studi di settore 39 Quadro RF – Società non operative CAUSE “AUTOMATICHE” DI ESCLUSIONE (tabella riepilogativa) Cod. UNICO rigo RF78 col. 1 Norma di riferimento soggetti obbligati a costituirsi sotto forma di società di capitali 1 L. n. 662/96 soggetti che si trovano nel primo periodo d’imposta 2 L. n. 662/96 società in amministrazione controllata o straordinaria 3 L. n. 662/96 società quotate nei mercati regolamentati italiani ed esteri 4 L. n. 662/96 società controllanti e controllate di società quotate nei mercati regolamentati italiani ed esteri 4 L. n. 296/06 società esercenti pubblici servizi di trasporto 5 L. n. 662/96 società con numero di soci pari o superiore a 50 6 Finanziaria 2008 società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiori alle 10 unità 7 Finanziaria 2008 8 Finanziaria 2008 9 Finanziaria 2008 10 Finanziaria 2008 11 Finanziaria40 2008 40 società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del conto economico) superiore al totale attivo dello stato patrimoniale società partecipate da enti pubblici almeno nella misura del 20% del capitale sociale società che risultano congrue e coerenti ai fini degli studi di settore Quadro RF – Società non operative Ulteriori ipotesi “oggettive” di disapplicazione individuate dal Direttore dell’Agenzia delle Entrate Provvedimento Agenzia delle Entrate 14/02/2008 In attuazione della possibilità stabilita dall’art. 30, co. 4-ter, Legge n. 724/94, come modificata dalla Finanziaria 2008, l’Agenzia delle Entrate ha individuato le “specifiche situazioni oggettive” con riferimento alle quali può essere disapplicata la disciplina delle società non operative senza la necessità di presentare l’apposito interpello 41 Quadro RF – Società non operative Ulteriori ipotesi di “oggettive” di disapplicazione IPOTESI EFFETTO a) Cod. UNICO 99 •Società in liquidazione volontaria, cui non risulta applicabile lo scioglimento/trasformazione agevolata, che, con impegno assunto in dichiarazione dei redditi, richiedono la cancellazione dal registro imprese entro il termine di presentazione della dichiarazione successiva •Periodo d’imposta precedente, in corso e successivo a quello di assunzione dell’impegno ovvero con riferimento al periodo unico di liquidazione (esempio: società in liquidazione dal 2004 che assume l’impegno nel mod. UNICO 2008. La cancellazione dal registro imprese deve avvenire entro il 31/07/2009. L’esclusione ha effetto per gli anni 2007, 2008 e 2009 (ultimo periodo d’imposta) b) Cod. UNICO 20 •Società in stato di fallimento, liquidazione giudiziaria e coatta amministrativa; società in concordato preventivo e in amministrazione straordinaria •A partire dal periodo d’imposta precedente all’inizio della procedura i cui termini della dichiarazione dei redditi scadono dopo l’inizio della procedura c) Cod. UNICO 30 •Società sottoposte a sequestro penale o confisca a seguito di determinate fattispecie penali in cui il Tribunale ha nominato un amministratore giudiziario •A partire dal periodo d’imposta nel corso del quale è nominato l’amministratore giudiziario e nei successivi fino a quando permane l’amministrazione giudiziaria Nell’ipotesi in cui la società non venga cancellata entro i termini previsti la disciplina torna applicabile per tutti i periodi d’imposta per i quali in precedenza era esclusa 4242 Quadro RF – Società non operative Ulteriori ipotesi di “oggettive” di disapplicazione (segue) IPOTESI EFFETTO d) Cod. UNICO 40 i cui immobili sono concessi in locazione a enti pubblici o locati a canone vincolato e) Cod. UNICO 50 • Società che detengono partecipazioni in: 1. società non di comodo; 2. società escluse dalla disciplina, anche a seguito di accoglimento dell’interpello; 3. società collegate non residenti cui si applica l’art. 168, Tuir f) Cod. UNICO 60-70 • La disapplicazione può essere che hanno ottenuto l’accoglimento PARZIALE e opera limitatamente dell’interpello disapplicativo in relazione a alle circostanze oggettive che non un precedente periodo d’imposta hanno subito modificazioni • Società • La disapplicazione è PARZIALE e opera limitatamente a tali immobili • La disapplicazione è PARZIALE e opera limitatamente a tali partecipazioni • Società In queste tre ipotesi la disapplicazione è parziale e ciò significa che gli elementi patrimoniali esclusi non vanno considerati “in sede di determinazione del test di operatività e di calcolo del reddito minimo presunto” 43 Quadro RF – Società non operative Novità nel quadro RF Il quadro RF di UNICO 2008 accoglie nei righi da RF78 a RF87 il prospetto che deve essere compilato per la verifica del test di operatività. Le novità riguardano in particolare il rigo RF78 per le novità introdotte dalla Finanziaria 2008 44 Quadro RF – Società non operative Nuovi codici per le cause di esclusione/disapplicazione In tale casella va indicato, il codice (da 1 a 11) identificativo della causa di esclusione automatica ovvero uno dei 7 codici riferiti alle ulteriori ipotesi “oggettive” di disapplicazione della disciplina (99, 20, 30, 40, 50, 60, 70) 45 Quadro RF – Società non operative Accoglimento dell’istanza di interpello Le caselle 2, 3 e 4 del rigo RF78 devono essere compilate in caso di presentazione di istanza di interpello per la disapplicazione della disciplina, accolta dall’Agenzia delle Entrate Barrare se la disapplicazione della disciplina è stata ottenuta in relazione all’IRES Barrare se la disapplicazione della disciplina è stata ottenuta in relazione all’IRAP Barrare se la disapplicazione della disciplina è stata ottenuta in relazione all’IVA Qualora risultino barrate contemporaneamente le tre caselle il resto del prospetto non va compilato 46 Quadro RF – Società non operative Casi particolari di non applicazione della disciplina Questa casella va compilata nelle seguenti ipotesi: il dichiarante, nell’esercizio relativo alla presente dichiarazione e nei due precedenti non abbia posseduto alcuno dei beni indicati nei righi da RF79 a RF84 il dichiarante, esclusivamente con riferimento all’esercizio relativo alla presente dichiarazione, non abbia posseduto alcuno dei beni indicati nei righi da RF79 a RF84 In tal caso va indicato il codice “1” e il resto del prospetto non va compilato In tal caso va indicato il codice “2” e le colonne 4 e 5 dei righi da RF79 a RF85 non vanno compilate 47 Quadro RF – Società non operative Altri casi di non compilazione del prospetto Tale casella deve essere barrata dai soggetti che si avvalgono della disciplina di “Scioglimento o trasformazione in società semplice” (prorogata dalla Finanziaria 2008) 48 Quadro RF – Società non operative Determinazione del valore dei beni Come precisato nelle istruzioni di UNICO, ai fini della determinazione del valore dei beni, si applica l’articolo 110, co. 1, Tuir Beni in leasing Si ricorda che il valore dei beni condotti in locazione finanziaria è costituito: dal costo sostenuto dall’impresa concedente ovvero, in mancanza dalla somma dei canoni di locazione e del prezzo di riscatto risultanti dal contratto 49

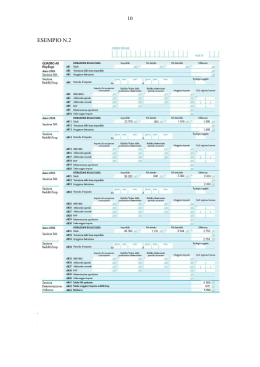

Scaricare