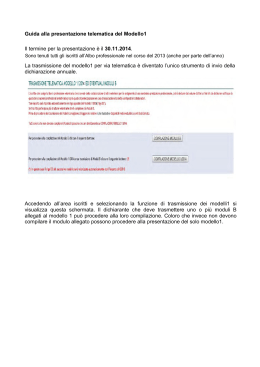

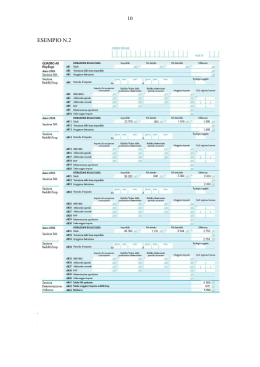

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA’: da quest’anno la sanzione per ritardata presentazione del Modello 1 si applica indipendentemente dall’eventuale contribuzione eccedente dovuta. Pertanto, anche nel caso di reddito professionale pari a zero o negativo, il Modello inviato tardivamente sarà così sanzionato: - Presentazione fino al 29 febbraio 2016: € 31,10 Presentazione fino al 30 novembre 2016: € 77,75 Presentazione oltre il 30 novembre 2016: € 155,50. MODALITA’ DI INVIO In via telematica accedendo alla funzione “Trasmissione Modelli” di Enpav Online. La corretta presentazione del Modello sarà attestata da una ricevuta immediatamente disponibile nella funzione “Documentazione”- “Ristampa”. CHI DEVE PRESENTARE IL MODELLO 1 Tutti gli iscritti all’Albo professionale nel corso del 2014, anche se per un solo giorno. Sono esonerati dall’invio del Modello gli iscritti che, non producendo reddito da attività autonoma veterinaria, abbiano inviato all’Ente richiesta di esonero mediante l’apposito modulo disponibile nel sito dell’Enpav. In tal caso il Modello 1 risulterà già inviato. COSA DICHIARARE SUL MODELLO 1 1. i redditi che derivano dallo svolgimento di attività attinente la professione veterinaria con partita IVA; 2. i redditi da attività professionale in forma associata inclusi quelli derivanti dallo svolgimento di attività sotto forma di società tra professionisti; 3. i redditi prodotti per l’imprenditoria giovanile e lavoratori in mobilità (ex contribuenti minimi); 4. i proventi ottenuti in sostituzione di redditi derivanti dall’esercizio di arti e professioni, tra cui le indennità di maternità percepite dalle libere professioniste; 5. i redditi da collaborazione coordinata e continuativa o a progetto attinente la professione veterinaria (ossia la collaborazione attribuita in ragione delle competenze professionali possedute); 6. i redditi da collaborazione occasionale attinente la professione veterinaria; 7. i redditi derivanti dallo svolgimento della libera professione intramuraria/prestazioni di ricerca e consulenza presso terzi; 8. le borse di studio e gli assegni di ricerca corrisposti dalle Università o da altri Enti pubblici (ad esempio dalla Regione o da un Istituto Zooprofilattico) per lo svolgimento di attività attinente la professione veterinaria. COSA NON DICHIARARE SUL MODELLO 1 - il reddito da lavoro dipendente (ossia derivante da un contratto di lavoro subordinato); il reddito percepito in qualità di veterinario specialista ambulatoriale ai sensi dell’Accordo Collettivo Nazionale del 23 marzo 2005. COME RETTIFICARE IL MODELLO 1 Fino al 30 novembre 2015 è possibile rettificare direttamente i dati mediante l’apposita funzione disponibile in Enpav online “Trasmissione Modelli – Rettifica Modello 1”. Dopo tale data sarà necessario inviare apposita istanza mediante un modulo disponibile nella modulistica dei contributi del sito. In tal caso sarà acquisita, quale data di presentazione del Modello, la data di invio della rettifica (con conseguente applicazione delle sanzioni per ritardata presentazione). COME PAGARE Nel caso sia dovuta una contribuzione eccedente comparirà un messaggio di avviso, immediatamente dopo l’invio del Modello. I bollettini M.Av. per il relativo pagamento saranno generati entro la prima settimana di dicembre 2015 e saranno disponibili nella sezione “Consultazione M.Av./SDD” dell’area iscritti. Ricordiamo che: - Per una contribuzione inferiore a € 1.500 sarà emesso un solo bollettino per ogni contributo dovuto (soggettivo e/o integrativo) con scadenza 29 febbraio 2016. Per una contribuzione superiore/uguale ad € 1.500 saranno emessi due bollettini per ogni contributo alla scadenza del 29 febbraio 2016. Per un importo superiore/uguale a € 3.856,50 (ossia 1,5 volte la contribuzione minima dell’anno di dichiarazione) potranno essere concesse, previa richiesta online entro e non oltre il 31 gennaio 2016, 6 rate mensili con prima data scadenza 29 febbraio 2016. La richiesta non sarà accolta nel caso di irregolarità contributiva/ dichiarativa antecedente. COMPILAZIONE DEL MODULO B Tale Modulo dovrà essere compilato esclusivamente dagli iscritti, liberi professionisti, che si avvalgono della collaborazione di altri medici veterinari per lo svolgimento di una prestazione veterinaria. In tale ipotesi, infatti, il professionista che compila il Modulo B, avendo corrisposto ai colleghi il loro compenso con relativo contributo 2% dovuto, ha la possibilità di ridurre l’imponibile da assoggettare al contributo 2% da versare all’Enpav. GUIDA ALLA TRASMISSIONE TELEMATICA Accedendo all’area iscritti e selezionando la funzione di trasmissione dei Modelli 1 si visualizza la schermata sotto riportata. Se il dichiarante deve trasmettere uno o più moduli B deve prima procedere alla loro compilazione. Coloro che invece non devono compilare il modulo B possono effettuare direttamente la presentazione del solo Modello 1.… …………………………………………………… Nel modulo B è obbligatorio inserire la composizione societaria della struttura (relativamente ai soci veterinari) e l’elenco dei collaboratori ai quali è stato pagato un corrispettivo. In tal caso potrebbe essere necessario inserire un codice fiscale non riferito ad una persona fisica (si pensi alla collaborazione di una associazione/società). E’ necessario compilare un modulo B per ogni struttura veterinaria a cui si è associati. Il veterinario che si avvale della collaborazione di altri veterinari potrebbe non avere la struttura di riferimento. La somma dei corrispettivi pagati di tutti i moduli B compilati sarà automaticamente inserita nel rigo B3 del quadro 2 del Modello 1. Per “corrispettivo annuo pagato al collaboratore” si intende il compenso professionale senza la maggiorazione del 2% e IVA. La compilazione dei moduli B può essere interrotta e ripresa in qualsiasi momento senza perdita dei dati. Ultimata la compilazione dei moduli B il dichiarante può procedere con il Modello 1. Il quadro 1 del Modello 1 contiene alcune domande relative alla modalità di esecuzione della libera professione. Nella compilazione telematica è stato possibile inserire automaticamente un aiuto alla compilazione che permette al dichiarante di inserire informazioni congruenti. Quadro 1 - DATI ANAGRAFICI - i dati anagrafici appariranno già compilati. Nel caso di dati errati si dovrà accedere all’apposita funzione di Enpav Online “variazione dati anagrafici”. - “qualifica professionale”: indicare la qualifica prevalente. “numero di figli a carico”: si intende il numero dei figli che, alla data della compilazione, avrebbe diritto a una eventuale pensione indiretta/reversibilità ai sensi dell’art. 38 del Regolamento Enpav. Quadro 2 - DATI REDDITUALI Il quadro 2 contiene le informazioni relative ai dati reddituali dichiarati al Fisco mediante il Modello Unico, Modello 730, Dichiarazione IVA e CU. Si ricorda che il rigo B3 relativo agli eventuali compensi corrisposti ai collaboratori, viene automaticamente valorizzato a seguito della precedente compilazione dei moduli B. Si riporta uno schema di riferimento per una corretta dichiarazione dei dati reddituali. A1: “Reddito netto per l’esercizio della professione in forma individuale” L’iscritto ha svolto la libera professione veterinaria in forma individuale. - Regime ordinario: Modello Unico: quadro RE - rigo 23 (rigo 25 nel caso di perdite di esercizi precedenti) - Regime sostitutivo (art. 13 L. 388/2000) : Modello Unico: quadro RE - rigo 21 (colonna 2) - Regime per l’imprenditoria giovanile e lavoratori in mobilità (“regime fiscale di vantaggio”): Modello Unico quadro LM - rigo 6 (nel caso di perdite pregresse indicate nel rigo LM9 riportare la differenza tra LM6 e LM9). L’iscritto ha svolto la libera professione intramuraria/prestazioni di ricerca e consulenza per conto terzi. Modello Unico: quadro RC - sezione II Modello Unico Mini: quadro RC Mod. 730: quadro C - sezione II Certificazione Unica - Dati fiscali - punto 4 A2: “Reddito netto per l’esercizio della professione in associazione/società” L’iscritto ha svolto la libera professione veterinaria sotto forma di associazione/società tra professionisti. Modello Unico: quadro RH - rigo 15 (rigo 17 nel caso di perdite di esercizi precedenti) A3: “Compensi derivanti da collaborazione professionale” L’iscritto ha svolto collaborazione coordinata e continuativa attinente la professione veterinaria. Modello Unico: quadro RC - sezione I Modello Unico Mini: quadro RC Mod. 730: quadro C - sezione I Certificazione Unica - Dati fiscali - punto 1 L’iscritto ha svolto collaborazione occasionale attinente la professione veterinaria. Modello Unico: quadro RL - rigo 15 (colonna 1 meno colonna 2) Modello Unico Mini: quadro RL rigo15 (colonna 1 meno colonna 2) Mod. 730: quadro D - rigo 5 (colonna 2 meno colonna 3) Rigo B1: “Volume di affari dichiarato ai fini IVA” L’iscritto ha svolto la libera professione veterinaria in forma individuale Regime ordinario: Modello IVA: Quadro VE - rigo 40 (al netto del contributo integrativo 2% già assoggettato ad IVA) N.B. Nel caso di prestazioni esenti da IVA indicare il totale dei corrispettivi lordi (Modello Unico - quadro RE - rigo 2 - colonna 2) Regime dell’imprenditoria giovanile e lavoratori in mobilità (“regime fiscale di vantaggio”): Modello Unico quadro LM – rigo 2 (esclusa l’eventuale indennità di maternità percepita nel corso del 2014, la quale incrementa il reddito professionale ma non il volume d’affari). Rigo B2 L’iscritto ha svolto la libera professione veterinaria sotto forma di associazione/società tra professionisti. Modello IVA dell’associazione/società di professionisti: indicare la parte relativa alla propria quota di partecipazione. Rigo B3 Questo rigo viene valorizzato automaticamente con la compilazione del Modulo B. Rigo B4 Questo rigo viene valorizzato automaticamente con: B1 + (più) B2 – (meno) B3. Rigo B5 “Compensi derivanti da collaborazione professionale” L’iscritto ha svolto collaborazione coordinata e continuativa attinente la professione veterinaria. RIPORTARE IL DATO DEL RIGO A3 L’iscritto ha svolto collaborazione occasionale attinente la professione veterinaria. Modello Unico: quadro RL - rigo 15 (colonna 1) Modello Unico Mini: quadro RL - rigo15 (colonna1) Mod. 730: quadro D - rigo 5 (colonna 2) Quadro 3 – DATI REDDITUALI ACCERTATI DAL FISCO Tale quadro deve essere compilato solo nel caso in cui, a seguito di un accertamento dal fisco divenuto definitivo, sia emerso un maggior reddito professionale e/o volume d’affari rispetto a quanto già dichiarato. Il presente quadro non dovrà pertanto essere utilizzato per comunicare rettifiche dei dati reddituali non derivanti da accertamenti compiuti dall’Amministrazione Finanziaria. Nel caso in cui nel 2014 siano stati accertati definitivamente più anni di imposta, l’interessato dovrà compilare il Modello 1 riportando nel quadro 3 i dati accertati definitivamente per ciascuno degli anni interessati dall’accertamento. Nel rigo “reddito professionale accertato definitivamente” deve essere indicato il reddito complessivamente accertato, ossia la somma del reddito precedentemente dichiarato sul Modello 1 Enpav e la differenza emersa dall’accertamento. Al termine della compilazione del Modello 1 viene presentato all’iscritto un riepilogo delle informazioni inserite. Solo confermando la trasmissione del Modello 1 e degli eventuali allegati questi vengono effettivamente caricati sugli archivi dell’Ente e rilasciata una ricevuta digitale in formato pdf firmato. La ricevuta può essere sempre stampata dal menù “Ristampa” di Enpav OnLine. Avvertenze : - l’invio telematico richiede che tutti i campi del quadro 2 siano compilati. Qualora non vi sia alcun dato da dichiarare inserire sempre l’importo 0,00; - i dati dichiarati all’Enpav devono corrispondere a quelli riportati sui quadri delle dichiarazioni fiscali. Eventuali scostamenti dovranno essere motivati con opportuna comunicazione da inviare alla Direzione Contributi dell’Ente. Ad esempio nel caso di vendita di beni strumentali, non assoggettata alla maggiorazione del contributo integrativo 2%, sarà necessario inviare la relativa documentazione.

Scaricare