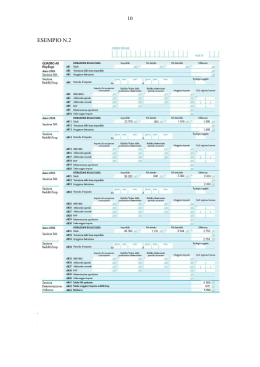

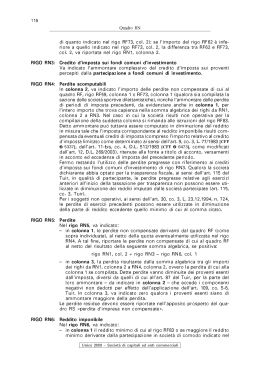

60 Quadro RF Vanno indicate le plusvalenze realizzate nellesercizio 2008. Le plusvalenze, calcolate a norma dellart. 86, co. 2, D.P.R. 917/1986 [CFF Ë 5186] ai sensi del co. 4 dello stesso articolo, concorrono a formare il reddito per il loro intero ammontare nellesercizio in cui vengono realizzate oppure se la plusvalenza è relativa alla cessione di un bene strumentale che è stato posseduto per un periodo non inferiore a tre anni (per i beni che costituiscono immobilizzazioni finanziarie, diverse da quelle di cui all'art. 87, D.P.R. 917/1986 [CFF Ë 5187], se sono iscritti come tali negli ultimi tre bilanci), può essere, a scelta del contribuente, rateizzata in quote costanti, nellesercizio stesso e nei successivi ma non oltre il quarto. Esempio a) Bene strumentale ceduto il 31 agosto 2008 (acquistato il 5 febbraio 2003): la plusvalenza può essere tassata interamente nel 2008 o rateizzata in 5 anni. Esempio b) Bene strumentale ceduto il 31 agosto 2008 (acquistato il 5 febbraio 2006): la plusvalenza va necessariamente tassata interamente nel 2008. Il periodo intercorso tra la data di acquisto e quella di vendita è inferiore ai tre anni. SCELTA per la RATEAZIONE: la scelta per la rateazione della tassazione e per il numero delle quote costanti va effettuata nella dichiarazione dei redditi relativa allesercizio in cui: le plusvalenze sono state realizzate l oppure le sopravvenienze sono state conseguite compilando il «Prospetto delle plusvalenze e sopravvenienze attive» contenuto nel quadro RS. N.B.: la mancata compilazione del prospetto preclude la possibilità di rateizzare le plusvalenze o le sopravvenienze attive. Nel prospetto posto nel quadro RS della dichiarazione devono essere indicati i seguenti dati: l importo totale delle plusvalenze o delle sopravvenienze che si intende rateizzare; l quota di plusvalenza o di sopravvenienza che si intende rateizzare. Il contribuente può decidere di rateizzare solamente alcune delle plusvalenze o sopravvenienze realizzate, non necessariamente tutte. Nel caso in cui la società scelga la rateazione, occorre poi apportare una variazione in diminuzione, da indicare nel rigo RF31, colonna 2, per lintero ammontare delle plusvalenze patrimoniali, da indicare anche in colonna 1, e delle sopravvenienze attive da rateizzare indicate nel rigo RS11 (colonna 1 e 2) del predetto prospetto e una variazione in aumento, da indicare nel rigo RF7, per limporto della quota costante evidenziata nel rigo RS12 (colonna 1 e 2) del prospetto stesso. Vanno altresì inserite nel rigo RF7 le quote costanti imputabili al reddito desercizio di plusvalenze realizzate e di sopravvenienze attive oggetto di rateizzazione in precedenti periodi di imposta. Si precisa che, ai sensi dellart. 5, co. 2, del D.M. 27 settembre 2007, n. 213, le plusvalenze di cui allart. 86, comma 1, del Tuir, relative ai beni strumentali alla produzione del reddito delle società agricole che abbiano optato per il regime di cui allart. 1, co.1093, della L. 296/2006, acquisiti in periodi dimposta precedenti a quello di esercizio dellopzione, concorrono alla formazione del reddito dellesercizio. In tal caso, le stesse si determinano come differenza tra il corrispettivo conseguito, al netto degli oneri di diretta imputazione, ed il costo non ammortizzato dellultimo esercizio antecedente a quello di esercizio dellopzione. l Unico 2009 Società di persone ed equiparate 78 Quadro RF il 56%, pari al 70% dell80%, del reddito delle imprese che esercitano la pesca mediterranea e del 64% pari all'80% dell'80% del reddito delle imprese che esercitano la pesca costiera o la pesca nelle acque interne e lagunari; la quota di utili dichiarati dalle imprese di produzione e di distribuzione cinematografica con periodo dimposta in corso al 1° gennaio 2008 impiegati nella produzione o nella distribuzione dei film di cui allarticolo 2, commi 2, 4, 5 e 6, D.Lgs. 22.1.2004, n. 28; la quota di utili, nel limite massimo del 30%, dichiarati per periodo dimposta in corso al 1° gennaio 2008 dalle imprese italiane operanti in settori diversi da quello cinematografico, le quali, da sole o per mezzo di accordi con società di produzione e di distribuzione cinematografica, li impiegano nella produzione o nella distribuzione dei film di cui allarticolo 2, commi 2, 4 e 5, D.Lgs. 22.6.2004, n. 28, riconosciuti di nazionalità italiana ai sensi dellart. 5 del citato decreto legislativo. Le disposizioni applicative sono dettate con decreto del Ministro per i beni e le attività culturali, di concerto con il Ministro delleconomia e delle finanze, sentito il Ministro dello sviluppo economico. Si ricorda che lefficacia delle predette agevolazioni è subordinata, ai sensi dellarticolo 88, paragrafo 3, del Trattato istitutivo della Comunità europea, allautorizzazione della Commissione europea e possono essere fruite esclusivamente in relazione al costo sostenuto successivamente alla data della decisione di autorizzazione della Commissione europea; la fruizione di aiuti ritenuti illegittimi dalla CE, determina il recupero delle somme presso il beneficiario. ATTENZIONE RIGO RF48: Totale delle variazioni in diminuzione Va riportata la somma degli importi dei righi da RF31 a RF47. DETERMINAZIONE del REDDITO della SOCIETÀ RIGO RF49: Somma algebrica (A o B) + C + D E Va indicato in questo rigo il reddito o la perdita risultante dalla seguente somma algebrica: RF4 (o RF5) + RF6, colonna 4 RF30 RF48 RIGO RF50: Redditi di partecipazione in società di cui all'art. 5 Nel , va indicata, in vaso di partecipazione in società residenti nel territorio dello Stato ovvero non residenti, ma con stabile organizzazione, la quota di reddito imputata alla società dichiarante ai sensi dell'art. 5, D.P.R. 917/1986, ovvero dell'art. 11, co. 4, D.Lgs. 240/1991; in colonna 1 va indicata la quota di reddito minimo derivante dalla partecipazione in società non operative ai sensi dell'art. 30, co. 3, lett. c), ultimo periodo, L. 724/1994. rigo RF50 , colonna 2 di persone residenti nel territorio dello Stato o in Geie RIGO RF51: Perdite da partecipazione in società RIGO RF52: Reddito d'impresa o lordo (o perdita) di cui all'art. 5 Nel rigo RF51 va indicata la quota di perdita imputata alla società dichiarante ai sensi dellart. 5, D.P.R. 917/1986, ovvero dellart. 11, co. 4, D.Lgs. 240/1991. Nel rigo RF52, colonna somma algebrica: 2 , va indicato limporto derivante dalla seguente RF49 + RF50, colonna 2 RF51 Se il risultato è negativo , limporto va preceduto dal segno «». Unico 2009 Società di persone ed equiparate

Scaricare