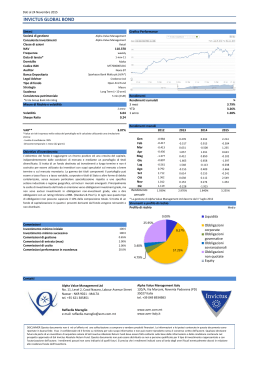

Risk Parity 24 Investimenti consapevoli e l’approccio Risk Parity Se volessimo descrivere l’approccio “Risk Parity” con una sola parola, “Diversificazione” sarebbe sicuramente la più indicata. In media, in un orizzonte temporale di lungo termine, la diversificazione genera alpha e viene pertanto definita spesso “Free Lunch”. L’approccio Risk Parity combinato con un’asset allocation attiva consente di aumentare i rendimenti, riducendo al contempo i rischi. AUTORE: DR. TIMO TEUBER Risk Parity è un approccio d’investimento finalizzato a distribuire i rischi in modo paritetico, ovvero proporzionato. In un classico portafoglio Balanced 50/50, azioni e obbligazioni sono ripartite in modo equivalente, esclusivamente secondo il valore di mercato. Le azioni comportano di solito un rischio maggiore rispetto alle obbligazioni e dominano il profilo di rischio e, anche i rendimenti. Al contrario, in un portafoglio Risk Parity la quota di rischio delle azioni viene ridotta a favore delle obbligazioni, in modo tale che entrambe le asset class contribuiscano in parti uguali al profilo di rischio del portafoglio. Ovviamente, l’effetto secondario è una riduzione del rischio complessivo. Esempio a sostegno dell’approccio Risk Parity Ecco un esempio semplificato, ma comunque realistico, di applicazione dell’approccio Risk Parity con la volatilità come misura del rischio: in questo caso, le azioni presentano una volatilità del 16 %, a fronte di un 4 % per le obbligazioni. Per facilitare l’analizi ipotizziamo, una correlazione delle asset class pari a zero. In tal senso, la volatilità del portafoglio Bilanciato 50/50 equivale all’ 8,25 %, mentre il rischio complessivo è ascrivibile per oltre il 94 % alla componente azionaria. In realtà, quindi, il portafoglio misto è fortemente concentrato e dipende prevalentemente dall’andamento dei mercati azionari. Per contro, il portafoglio Risk Parity è investito per il 20% in azioni e per l’80 % in 25 RISK PARITY 01 ALLOCAZIONI MARKET VALUE PER IL PORTAFOGLIO BILANCIATO 50/50 E PER IL PORTAFOGLIO RISK PARITY Portafoglio Bilanciato 50/50 50 % 50 % obbligazioni azioni 7,8 % 0,5 % obbligazioni azioni ALLOCAZIONE MARKET VALUE ALLOCAZIONE PER IL RISCHIO Risk Parity 2,3 % 2,3 % azioni obbligazioni ALLOCAZIONE PER IL RISCHIO Fonte: Allianz Global Investors, 4° trimestre 2013. Il risultato di una strategia non è garantito e non si escludono possibilità di perdite. Indicazioni di carattere orientativo che non rappresentano la futura asset allocation. 26 80 % obbligazioni 20 % azioni ALLOCAZIONE MARKET VALUE Update IV/2013 “La vera chiave del successo di una strategia Risk Parity non è il contributo in termini di rendimenti, bensì l’effetto della diversificazione dei titoli obbligazionari.” obbligazioni. La volatilità equivale al 4,5 % ed è pertanto nettamente inferiore, a fronte di rischi maggiormente diversificati (Grafico 01). Un investitore che desidera mantenere il rischio a un livello simile a un portafoglio obbligazionario (volatilità del 4 %) può optare per diverse alternative: invece di mantenere un’allocazione del 100 % alle obbligazioni, potrebbe investire il 48,5 % in un portafoglio misto Balanced 50/50, l’88,4 % in un portafoglio Risk Parity o il 25 % in azioni. La restante liquidità potrebbe essere allocata in investimenti con grado di rischio molto basso, come ad esempio quelli sul mercato monetario. Tutti gli approcci presentano il medesimo livello di rischio, espresso come una volatilità del 4 %. Ma qual è la situazione a livello di rendimenti? Per analizzare questo aspetto, fissiamo i rendimenti obbligazionari attesi a lungo termine all’1,5 % annuo, a fronte di un rendimento del mercato monetario dello 0,1 % annuo. Si tratta di un valore conservativo, sia alla luce dell’attuale curva dei tassi d’interesse in Europa e negli USA, sia per i rendimenti storici superiori alla media tipici dei portafogli obbligazionari rispetto al mercato monetario. Presupponendo una tale situazione, il portafoglio ipotizzato misto Bilanciato 50/50 è in grado di conseguire rendimenti attesi superiori rispetto al portafoglio Risk Parity solo quando i rendimenti attesi dei titoli azionari superano il 10 %. Ciò significa che i premi al rischio per le azioni devono corrispondere almeno all’8,5 % – valore elevato al confronto con i dati storici. Nel caso in cui i titoli azionari ottenessero effettivamente rendimenti pari al 10 %, l’investimento azionario del 25 % (e il restante 75 % d’investimento nel mercato monetario) garantirebbero un rendimento di appena il 2,58 % annuo. Nonostante premi al rischio estremamente elevati per le azioni, i rendimenti attesi dei portafogli Risk Parity diversificati risulterebbero maggiori, con un 2,84 % annuo. Pertanto, anche in caso di previsioni molto positive per l’universo azionario, gli investitori non dovrebbero escludere a priori un investimento diversificato, che presenta evidenti vantaggi, anche qualora i risultati azionari non soddisfino le aspettative. Alcuni investitori ritengono che l’unico motivo di successo delle strategie Risk Parity sia il rally obbligazionario che dura da 30 anni. Eppure, l’esempio precedente dimostra che le aspettative di rendimento delle azioni sono nettamente superiori rispetto a quelle dei titoli obbligazionari. Ciononostante, un’allocazione a un portafoglio Risk Parity diversificato garantisce rendimenti più elevati (rettificati per il rischio) rispetto alla migliore delle asset class (azioni). Infatti, la vera chiave del successo di una strategia Risk Parity non è il contributo in termini di rendimenti, bensì l’effetto della diversificazione dei titoli obbligazionari. Il potenziale di questa diversificazione viene spesso sottovalutato: in realtà, più diversificato è l’investimento in asset class (indipendenti), maggiore è il potenziale di successo della strategia. 27 RISK PARITY “L’approccio Risk Parity dovrebbe essere combinato con un’asset allocation attiva per aumentare i rendimenti, riducendo al contempo i rischi.” Allianz Global Investors estende l’approccio Risk Parity 1.0 L’esempio precedente è chiaro: la tendenza di molti investitori ad allocare i propri asset in modo concentrato in classi di attivi specifiche, che fanno sperare in un’elevata plusvalenza, non sembra più la scelta migliore. Al contrario, Allianz Global Investors propone una gestione attiva e, in tal senso, l’approccio Risk Parity rappresenta un “portafoglio core” attorno al quale sviluppare strategie d’investimento attive. Alle asset class con previsioni positive (negative) verrà assegnata una quota di rischio maggiore (inferiore), in modo da sfruttare appieno le opportunità migliori ed evitare rischi poco proficui. L’indicatore del ciclo di mercato di Allianz Global Investors offre una possibilità, trasparente e facilmente realizzabile di applicazione di strategie attive per ciascuna classe di attivi prescelta. Tale indicatore si basa esclusivamente sui corsi storici e si articola in due componenti, una relativa alle tendenze e l’altra alle controtendenze. L’idea di fondo è che i mercati finanziari seguono spesso trend a lungo termine, misurati con analisi pro-cicliche delle tendenze in atto. Spesso, però, i mercati sono tendono ad amplificare i segnali generati dalla componente anticiclica relativa alle controtendenze. Dal momento che la portata del trend si differenzia a seconda dell’asset class, anche il valore dell’indicatore di ciclo del mercato può essere diverso: questo metodo garantisce quindi una gestione migliore dei fattori di rischio. Nei singoli mercati, gli investitori assumono rischi che offrono rendimenti 28 superiori alla media, riducendo attivamente quelli con outlook negativo. Vantaggi a lungo termine dell’approccio Risk Parity dinamico Il vantaggio di un approccio Risk Parity dinamico risulta evidente al confronto con le performance storiche: dall’inizio del 1970 ad oggi, le azioni e le obbligazioni governative USA, così come le materie prime, hanno generato uno Sharpe Ratio1 pressoché invariato, pari a circa 0,35. La strategia Risk Parity dinamica con indicatore del ciclo di mercato e le tre asset class hanno conseguito, nello stesso periodo di tempo, uno Sharpe Ratio pari a 0,73. Anche la migliore combinazione di tutte e tre le classi di attivi non può competere con tale risultato: ecco quindi spiegato il vantaggio di un approccio Risk Parity dinamico a fronte di uno stile d’investimento statico. Anche in caso di ripartizione dell’intero periodo di riferimento per classi di attivi migliori, e attribuzione di uno Sharpe Ratio individuale per ciascun investimento in azioni, obbligazioni o materie prime, si evince come la strategia dinamica sia spesso in grado di garantire in qualunque scenario rendimenti stabili e, addirittura, uno Sharpe Ratio medio almeno equivalente a quello della asset class migliore. Pertanto, o gli investitori possiedono ottime capacità di previsione, oppure dovrebbero prediligere un approccio Risk Parity dinamico. [1] Lo Sharpe Ratio misura l’excess return di una asset class per unità di rischio (volatilità). Update IV/2013 29 RISK PARITY In un’ottica globale e su ampia scala, Allianz Global Investors propende per un portafoglio iniziale Risk Parity dinamico composto da dodici asset class (Grafico 02). Il vantaggio di questa selezione è che, non solo vi è parità di rischio fra le dodici asset class, ma la parità viene mantenuta anche per diversi cluster. In considerazione del “cluster di rischio”, sussiste una parità di rischio fra le classi di attivi “risk-on” (azioni, materie prime REIT1, obbligazioni high yield e dei paesi emergenti) e “risk-off” (tutte le altre obbligazioni). Anche i tre cluster “Azioni” (comprese materie prime e REIT), “Obbligazioni governative” (comprese obbligazioni correlate all’inflazione) e “Credito” (tutte le altre obbligazioni) 30 sono ripartiti in modo paritetico dal punto di vista del rischio. Infine, esiste una ripartizione paritetica del rischio anche per il cluster legato alla fase di congiuntura “Crescita” (azioni, obbligazioni high yield e dei paesi emergenti), “Inflazione” (materie prime, REIT e obbligazioni correlate all’inflazione) e “Recessione” (tutte le altre obbligazioni) (Grafico 02). [1] REIT: Real-Estate-Investment-Trust = Società per azioni immobiliare con titoli quotati in borsa. Update IV/2013 02 PARITÀ DI RISCHIO IN TUTTE LE DIMENSIONI E ALLOCAZIONE STRATEGICA DEL RISCHIO NELLA STRATEGIA RISK PARITY DINAMICA ALLOCAZIONE STRATEGICA DEL RISCHIO Spread difensivi bli ga zio ni Pa e si em er gazio ge ni hig h yield nd Bo d re ve Co ti Obbli en merg aesi e i dei P Ob Obbli gazio ni soc Azion ietarie Spread di crescita opee ni eur gazio li b b O nt i Azioni Obbli gazio ime ITs Mate rie pr RE Crescita e inflazione ASSET CLASS ni Glo er n Link flatio uro In l ex E Globa ali i glob Azion bal ex Eu ro Inf lat ion Lin ke r Obbligazioni governative Euro Inflation Linker FONDAMENTALE RISCHIO Credito Crescita nominale Recessione Crescita “Risk-on” Azioni Difensivo “Risk-off” Obbligazioni governative Inflazione TEMA D’INVESTIMENTO Spread di crescita Azioni Crescita e inflazione Spread difensivi Obbligazioni governative Inflation Linker Fonte: Allianz Global Investor, 4° trimestre 2013 31 RISK PARITY 03 OBBLIGAZIONI GLOBALI Simulazione storica 01/2001 – 09/2013 OBBLIGAZIONI GL OBALI RISK PARITY 1.0 1 APPROCCIO RISK PARITY DINAMICO 2 APPRO CCIO RISK PARITY Y DINAMICO (VAR 95%, 1 ANNO: 5%) Rendimento (annuo) 4, 87% 4, 88 % 5, 53 % 6,07 % Volatilità (annua) 2,59 % 2,68 % 2,82 % 2,61 % 0,99 0,96 1,15 1,45 Sharpe Ratio MERCATO M ONETARIO (1M EUR) 2, 3 % [1] con target di volatilità pari alla volatilità dei titoli di Stato [2] con target di volatilità pari alla volatilità dei titoli di Stato e indicatore del ciclo di mercato, senza gestione del rischio Fonte: Allianz Global Investors, 4° trimestre 2013. Le ipotesi di performance e le simulazioni sono presentate solo a scopo illustrativo e non corrispondono alle performance effettive; esse non costituiscono indicatori affidabili dei risultati futuri. 04 PREVISIONI DI RENDIMENTI E VOLATILITÀ Rendimento atteso (annuo) 8,0 % Azioni Paesi emergenti 7,0 % Azioni globali 6,0 % Obbligazioni High Yield Obbligazioni Paesi emergenti 5,0 % Commodity Real Estate 4,0 % Approccio Risk Parity dinamico Covered Bonds 3,0 % Obbligazioni societarie Obbligazioni indicizzate all’inflazione 2,0 % Mortage Bonds Titoli di Stato EUR 1,0 % Titoli di Stato USA Mercato monetario (1M EUR) 0,0 % 0% 5% Fonte: RiskLab 06/2013. Le previsioni di rendimento non sono indicative dei rendimenti futuri. 32 10 % 15 % 20 % Volatilità attesa (annua) Update IV/2013 “Grazie a un’asset allocation attiva e con l’aiuto dell’indicatore del ciclo economico, il rendimento medio può aumentare addirittura di 65 punti base l’anno, senza alcun incremento del livello di rischio”. Un portafoglio così ampio può essere analizzato solo a partire dal 2001. La simulazione storica fornisce un risultato interessante: nonostante la combinazione di asset class con performance inferiori alla media, a parità di rischio l’approccio Risk Parity standard (senza asset allocation attiva) genera un rendimento identico a quello delle obligazioni governative, che nel periodo in esame rappresentavano la classe d’investimento migliore. Grazie a un’asset allocation attiva e con l’aiuto dell’indicatore del ciclo economico, il rendimento medio può aumentare addirittura di circa 65 punti base l’anno, senza alcun incremento del rischio. Inoltre, con l’ausilio di una gestione del rischio, è possibile limitare la perdita annua realizzata a circa il 5 %, accrescendo al contempo i rendimenti attesi medi (Grafico 03). Tutto questo riguarda il passato, ma come affrontare il futuro? Sulla base delle previsioni di rischio e rendimento, basati sugli attuali dati di mercato grazie all’analisi degli scenari e alla simulazione Monte Carlo, la strategia Risk Parity dinamica mostra un profilo di rischio/ rendimento più interessante rispetto a tutte le altre asset class (Grafico 04). Il Dr. Timo Teuber è Fund Manager nel team Multi Asset Protection di Allianz Global Investors. Dal 2011 gestisce i mandati istituzionali con capital preservation e il. Dr. Teuber è responsabile, in particolare, dello sviluppo e della gestione della strategia Dynamic Risk Parity, impiegata con successo dal team dal 2012. E’ responsabile della definizione di modelli di cross asset investment, per una gestione efficiente dei budget di rischio. Il Dr. Teuber è entrato a far parte di Allianz Global Investors nel 2009 e, nell’ambito del Global Graduate Program, opera in diversi team in Germania e Stati Uniti. In questo periodo, ha sviluppato modelli d’investimento Multi Asset, basati su decisioni d’investimento attive in differenti contesti economici. Ha concluso il suo percorso di studi in Economia nel 2003, conseguendo una laurea con lode all’Università di Bielefeld. Nella sua tesi ha promosso il tema “Valutazioni non parametriche delle serie storiche economiche”. Dal 2012 è titolare di un CFA Charter. 33

Scaricare