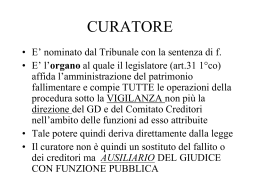

ALL. 2 ¾ Fatti di bancarotta fraudolenta patrimoniale (art. 216, comma 1, n. 1): L’art. 216, primo comma, n. 1, L. Fall. sanziona l’imprenditore, dichiarato fallito, che prima della dichiarazione di fallimento ha: distratto, occultato, dissimulato, distrutto o dissipato in tutto o in parte i suoi beni; ovvero, allo scopo di recare pregiudizio ai creditori, esposto o riconosciuto passività inesistenti. Quanto a questa prima fattispecie di reato, il Curatore in ogni caso dovrà specificare: o se l’imprenditore fallito sia stato in grado di giustificare il mancato reperimento di beni nel suo patrimonio o del corrispondente valore [art. 216, comma 1, nr. 1, L.fall.)]; o se beni o liquidità risultino impiegati con destinazione diversa dal funzionamento dell’impresa [art. 216, comma 1, nr. 1, L.fall.)]; ¾ Fatti di bancarotta fraudolenta documentale (art. 216, comma 1, n. 2): L’art. 216, primo comma, n. 2, L. Fall. sanziona l’imprenditore, dichiarato fallito, che prima della dichiarazione di fallimento ha: Sottratto, distrutto o falsificato, in tutto o in parte, con lo scopo di recare a sé o ad altri un ingiusto profitto o di recare pregiudizio ai creditori, i libri o le altre scritture contabili, O li ha tenuti in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari. Quid iuris nel caso, relativamente frequente nella pratica, in cui il fallito non consegni la contabilità? Il curatore dovrà segnalare nella sua relazione ex art. 33 l fall. la sussistenza del delitto di cui all’art. 216 L. Fall. (nella forma della sottrazione e/o distruzione della contabilità) o il delitto di cui al combinato disposto degli artt. 220, primo comma, seconda parte e 16 n. 3 L. Fall. (mancata consegna della contabilità)? Sul punto si ritiene che il Curatore debba indicare in Relazione la sussistenza del delitto più grave, salvo invece indicare il delitto meno grave in presenza di una consegna tardiva. Il delitto di bancarotta fraudolenta documentale, nella forma della tenuta in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari, crea invece problemi di demarcazione rispetto al meno grave delitto di bancarotta fraudolenta documentale, delitto previsto dall’art. 217, comma 2, L. Fall. che recita: “La stessa pena si applica al fallito che, durante i tre anni antecedenti alla dichiarazione di fallimento ovvero dall’inizio dell’impresa, se questa ha avuto una minore durata, non ha tenuto i 1 libri e le altre scritture contabili prescritti dalla legge o li ha tenuti in maniera irregolare o incompleta.” Per consentire al Pubblico Ministero di valutare la completezza della scritture contabili e fiscali, il Curatore dovrà segnalare in ogni caso la documentazione contabile e societaria non consegnata o acquisita, possibilmente specificando, in caso di incompletezza, se debba ritenersi che la predetta documentazione fosse incompleta sin dall’origine o se debba ritenersi che sia stata distrutta in seguito. Sarà inoltre importante che il Curatore indichi se l’incompletezza della documentazione contabile gli impedisca di ricostruire il movimento degli affari o la consistenza del patrimonio, essendo quest’ultimo aspetto discriminante tra le ipotesi di bancarotta documentale fraudolenta e semplice. In particolare, la possibilità di ricostruzione del reale andamento degli affari dovrà riguardare l’individuazione dell’attivo, dei proventi derivanti dalle vendite dell’attivo mancante, degli elementi necessari a recuperare i crediti o provare l’esistenza dei crediti, ecc. L’art. 216, comma 2, L. Fall. punisce i fatti di distrazione del patrimonio o delle contabilità anche se commessi dopo il fallimento (c.d. bancarotta fraudolenta post fallimentare). ¾ Fatti di bancarotta fraudolenta preferenziale (art. 216, comma 3, l fall.): E’ punito con la reclusione da uno a cinque anni il fallito che, prima o durante la procedura fallimentare, a scopo di favorire, a danno dei creditori, taluno di essi: Esegue pagamenti, Simula titoli di prelazione. ¾ Fatti di bancarotta semplice patrimoniale (art. 217, comma 1): E’ punito con la reclusione da sei mesi a due anni, se è dichiarato fallito, l’imprenditore che, fuori dai casi preveduti nell’articolo precedente: Ha fatto spese personali o per la famiglia eccessive rispetto alla sua condizione economica (trattasi di condotta riferibile al solo imprenditore individuale), Ha consumato una notevole parte del suo patrimonio in operazioni di pura sorte o manifestamente imprudenti, Ha compiuto operazioni di grave imprudenza per ritardare il fallimento, Ha aggravato il proprio dissesto, astenendosi dal richiedere la dichiarazione del proprio fallimento o con altra grave colpa, Non ha soddisfatto le obbligazioni assunte in un precedente concordato preventivo o fallimentare. 2 Nel caso dell’omessa richiesta di auto-fallimento, sarà importante che il Curatore, ove possibile, indichi se e quale aggravio del dissesto ne sia conseguito, aggravio valutato anche in misura approssimativa. ¾ Fatti di bancarotta semplice documentale (art. 217, comma 2), consistenti nella mancata o irregolare tenuta dei libri e delle scritture contabili prescritti dalla legge nel triennio antecedente la dichiarazione di fallimento: v. quanto detto sopra con riferimento alla distinzione rispetto alla bancarotta fraudolenta documentale. In merito alla distinzione con il delitto di bancarotta fraudolenta documentale, si veda quanto annotato in precedenza. ¾ Ricorso abusivo al credito (art. 218, comma 1). L’art. 218 L. Fall. punisce gli amministratori, i direttori generali, i liquidatori e gli imprenditori esercenti un’attività commerciale che ricorrono o continuano a ricorrere al credito dissimulando il dissesto o lo stato di insolvenza. ¾ Denuncia di creditori inesistenti e mendace dichiarazione circa l’esistenza di altri beni da comprendere nell’inventario ex art. 87 L.F. (art. 220). L’art. 220 L. Fall. punisce l’imprenditore dichiarato fallito il quale nell’elenco nominativo dei suoi creditori denuncia creditori inesistenti od omette di dichiarare l’esistenza di altri beni da comprendere nell’inventario. L’art. 220 L. Fall., seconda parte, sanziona penalmente l’inosservanza da parte del fallito degli obblighi previsti dagli artt. 16 n. 3 e 49 L. Fall. e precisamente: o obbligo di depositare i bilanci e le scritture contabili e fiscali obbligatorie e l’elenco dei creditori entro tre giorni dall’avvenuta notifica al fallito della sentenza dichiarativa di fallimento (art. 16, n. 3 L. Fall.); o se il fallito non abbia informato il curatore della variazione della propria residenza o del proprio domicilio o se senza legittimo impedimento non si sia presentato personalmente agli organi della procedura per informazioni o chiarimenti richiesti ai fini della gestione della procedura (art. 49 L. Fall.); *** ** *** 3 Le condotte in precedenza illustrate hanno come soggetto attivo l’imprenditore fallito, inteso quale soggetto titolare di ditta individuale. È esperienza comune peraltro come l’attività d’impresa oggi giorno venga esercitata in misura del tutto prevalente in forma societaria. Nel caso di fallimento di società di persone l’art. 222 L. fall. indica quali responsabili i soci illimitatamente responsabili (oltre a questi i soci delle società irregolari e i soci occulti). Più in generale, il curatore avrà cura di segnalare se nell’impresa dichiarata fallita operassero soggetti diversi da quelli presenti nella compagine sociale e dall’organo amministrativo specificando il ruolo svolto: il pensiero va al c.d. amministratore di fatto, del quale da alcuni anni è stata data una definizione legislativa (v. art. 2639 c.c.). Nel caso di fallimento delle società di capitale, gli artt. 223, primo comma, 224, 225 e 226 L. Fall. indicano quali soggetti responsabili gli amministratori, i direttori generali, i sindaci e i liquidatori, i quali abbiano commesso i fatti rispettivamente previsti negli artt. 216 o 217 o 218 e 220 L. Fall. L’art. 227 L. Fall. opera analoga estensione soggettiva all’institore il quale commetta i fatti di cui agli artt. 216, 217, 218 e 220 L. Fall. Nei soli casi di fallimento di società di capitale, trovano applicazione le seguenti due ulteriori ipotesi di reato. ¾ Fatti di bancarotta fraudolenta impropria (o societaria) (art. 223, comma 2, n. 1): fatti previsti dalle disposizioni penali societarie, qualora abbiano cagionato o concorso a cagionare il dissesto della società: Art. 2621 c.c. (false comunicazioni sociali), Art. 2622 c.c. (false comunicazioni sociali in danno dei soci o dei creditori), Art. 2626 c.c. (indebita restituzione dei conferimenti), Art. 2627 c.c. (illegale ripartizione degli utili e delle riserve), Art. 2628 c.c. (illecite operazioni sulle azioni o quote sociali o della società controllante), Art. 2629 c.c. (operazioni in pregiudizio dei creditori), Art. 2632 c.c. (formazione fittizia del capitale sociale), Art. 2633 c.c. (indebita ripartizione dei beni sociali da parte dei liquidatori), Art. 2634 c.c. (infedeltà patrimoniale ¾ Fatti di bancarotta fraudolenta impropria (o societaria) (art. 223, comma 2, n. 2): 4 L’art. 223, secondo comma, n. 2 prevede invece la responsabilità penale dei soggetti qualificati sopra indicati qualora abbiano cagionato con dolo o per effetto di operazioni dolose il dissesto della società. *** ** *** Il Curatore riferirà inoltre se dall’analisi dell’operato dell’imprenditore fallito emergano a suo carico o a carico di terzi ipotesi di reato diverse da quelle previste dalla legge fallimentare quali ad esempio: a) reati contro il patrimonio (truffa, appropriazione indebita [beni in leasing], usura); b) reati tributari (es. emissione e/o utilizzo di fatture per operazioni inesistenti, omessi versamenti IVA e ritenute oltre i limiti previsti per determinarne la natura penale, etc), c) reati previdenziali; d) reati societari; e) reati di natura ambientale (ora disciplinati unitariamente nel Codice dell’ambiente (Decreto legislativo n. 152 del 3 aprile 2006). 5

Scaricare