☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

О QUANDO E COME PAGARE?

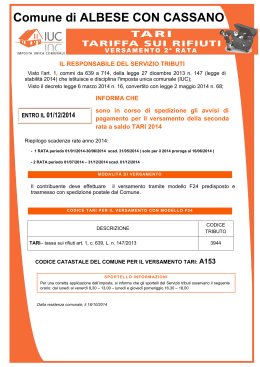

Comune di ALBESE CON CASSANO

TI AIUTIAMO A COSTRUIRE IL TUO FUTURO

COMUNE DI LUSERNA SAN GIOVANNI

Avviso rendita IMU - Comune di Borgio Verezzi

Interpello su A10

Il fronte finanziario e la programmazione economica

Decreto “Salva Italia”