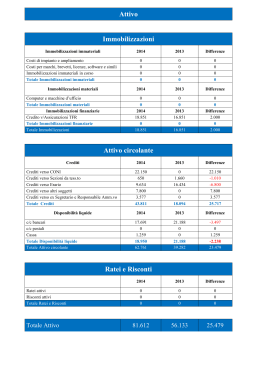

I FATTI DI GESTIONE FINANZIAMENTI INVESTIMENTI DISINVESTIMENTI TRASFORMAZIONI TECNICO-ECONOMICHE Le operazioni di gestione dette anche FATTI DI GESTIONE possono svolgersi completamente all’INTERNO dell’azienda oppure originare rapporti di scambio con l’ambiente ESTERNO FATTI INTERNI TRASFORMAZIONE TECNICO-ECONOMICA FATTI ESTERNI FINANZIAMENTI INVESTIMENTI DISINVESTIMENTI GLI ASPETTI DELLA GESTIONE LA GESTIONE può essere esaminata sotto ASPETTO TECNICO - ASPETTO ECONOMICO - ASPETTO FINANZIARIO FATTORI PRODUTTIVI FORNITORI LAVORATORI FORNITORI LAVORATORI INPUT OUTPUT COSTI RICAVI DI ACQUISTO DI VENDITA USCITE MONETARIE O DEBITI ENTRATE MONETARIE O CREDITI BENI E SERVIZI CLIENTI CLIENTI CICLI DELLA GESTIONE • • • • CICLO TECNICO CICLO ECONOMICO CICLO FINANZIARIO CICLO MONETARIO Quiz : tra cicli e aspetti della gestione c’è qualche correlazione ???? Conoscere l’andamento aziendale Calcolando e Analizzando 2 PROSPETTI PROSPETTO DELLA SITUAZIONE PATRIMONIALE ANALIZZA IL PATRIMONIO cioè l’insieme dei beni, monetari e non monetari , a disposizione di diritto e di fatto del soggetto aziendale in un dato momento ,tenuto conto anche degli obblighi assunti verso terzi IL PATRIMONIO (pag 122-130) Il PATRIMONIO È L’INSIEME DEI BENI A DISPOSIZIONE DELL’AZIENDA IN UN DATO MOMENTO, tenuto conto degli obblighi assunti dalla stessa azienda nel medesimo momento PUO’ESSERE RAPPRESENTATO IMPIEGHI • Fattori a LUNGO ciclo di utilizzo • Fattori a BREVE ciclo di utilizzo • CREDITI • DISPONIBILITA’ LIQUIDE Investimenti IL PATRIMONIO viene rappresentato in un prospetto in due sezioni FONTI • CAPITALE PROPRIO • CAPITALE DI DEBITO Finanziamenti INVESTIMENTI (ATTIVITÁ) IMMOBILIZZAZIONI: Immateriali Materiali … FINANZIAMENTI (PASSIVITÁ) DEBITI: a medio/lungo termine … a breve termine … TOTALE DEBITI … Finanziarie TOTALE IMMOBILIZZAZIONI … PATRIMONIO NETTO: … ATTIVO CIRCOLANTE: Rimanenze Crediti Disponibilità liquide … TOTALE ATTIVO CIRCOLANTE … TOTALE ATTIVITÁ … TOTALE A PAREGGIO … IL PATRIMONIO Il PATRIMONIO È L’INSIEME DEI BENI A DISPOSIZIONE DELL’AZIENDA IN UN DATO MOMENTO, tenuto conto degli obblighi assunti dalla stessa azienda nel medesimo momento PUO’ESSERE RAPPRESENTATO ASPETTO QUALITATIVO considerando LE CARATTERISTICHE DEGLI ELEMENTI DEL PATRIMONIO IMPIEGHI FONTI IL PATRIMONIO viene rappresentato in un prospetto in due sezioni ASPETTO QUANTITATIVO considerando IL VALORE DEGLI ELEMENTI DEL PATRIMONIO ATTIVITA’ PASSIVITA’ PROSPETTO DELLA SITUAZIONE ECONOMICA CALCOLA Il risultato economico d’esercizio POSITIVO se Ricavi >Costi NEGATIVO se R<C IL REDDITO D’ ESERCIZIO LA GESTIONE AZIENDALE per motivi di carattere giuridico e pratico, viene suddivisa in intervalli di tempo della durata di un anno 1 ANNO INSIEME DELLE OPERAZIONI SVOLTE IN UN PERIODO AMMINISTRATIVO La divisione della gestione aziendale In intervalli di tempo È effettuata allo scopo di calcolare SE È UN UTILE LA GESTIONE HA CREATO RICCHEZZA SE È UNA PERDITA LA GESTIONE HA DISTRUTTO RICCHEZZA R C UTILE R C PERDITA IL REDDITO D’ ESERCIZIO E’ IL RISULTATO ECONOMICO conseguito con la gestione svolta in un periodo amministrativo; SI DETERMINA EFFETTUANDO LA DIFFERENZA TRA I RICAVI E I COSTI RIFERIBILI AL PERIODO AMMINISTRATIVO CONSIDERATO IL REDDITO D’ ESERCIZIO viene rappresentato in un PROSPETTO IN DUE SEZIONI COSTI RICAVI RC RICAVI - COSTI = UTILE RC RICAVI - COSTI = PERDITA

Scaricare