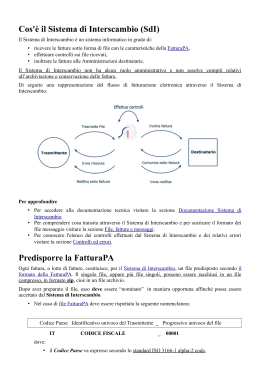

STUDIO CAPRA & ASSOCIATI Studio Certificato Sistema Qualità ISO 9001:2008 Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 Maria Eleonora Capra Andrea Pitondo Dottori Commercialisti Giuseppe Capra Nicola Cappellari Angela Peretti Costanza Merzari Mattia Passigato [email protected] www.studiocapraeassociati.it Silvia Capra Avvocato of Counsel Dottori Commercialisti Revisori Legali Ai gentili Clienti Loro sedi Circ. n. 5/2015 Oggetto: Fatturazione Elettronica alla Pubblica Amministrazione Dal giorno 31.03.2015 scatta l’obbligo di utilizzo generalizzato della fattura elettronica nei confronti della Pubblica Amministrazione. Questo implica che da tale data le Pubbliche Amministrazioni non potranno ricevere fatture emesse in formato cartaceo e non potranno procedere ad alcun pagamento, nemmeno parziale, sino all’invio delle fatture in formato elettronico. Eventuali fatture emesse in forma cartacea prima del 31.03.2015 e non ancora saldate a tale data seguiranno il normale iter previsto per il loro pagamento e non devono essere rifatte in formato elettronico. Tale obbligo non comporta solamente l’emissione e l’invio di una fattura in formato elettronico ma prevede anche la conservazione ed archiviazione della medesima fattura in formato elettronico secondo i criteri stabiliti dalla normativa di riferimento. Gli Enti interessati alla ricezione delle fatture in formato elettronico a titolo esemplificativo sono i seguenti: Amministrazioni dello Stato; Istituti e scuole di ogni ordine e grado e istituzioni educative; Aziende ed Amministrazioni dello Stato ad ordinamento autonomo; Camere di commercio, industria, artigianato e agricoltura; Regioni, Provincie, Comuni Comunità Montane e loro consorzi ed associazioni; Istituti universitari; Aziende sanitarie locali; L’elenco completo delle Pubbliche Amministrazioni coinvolte lo si trova sul sito www.indicepa.gov.it. Il sito web su cui reperire informazioni dettagliate sul processo di fatturazione elettronica è www.fatturapa.gov.it. Brevemente tale processo consta di tre momenti: Emissione La fattura elettronica non è un semplice pdf ma deve corrispondere al formato XML stabilito dalla normativa di settore e deve riportare al suo interno oltre ai normali dati fiscali anche il codice dell’ufficio destinatario, il codice CUP e il codice CIG attribuiti all’operazione. La Pubblica Amministrazione ha identificato con un apposito codice di sei cifre il proprio ufficio destinatario delle fatture elettroniche e provvede a comunicarlo ai propri fornitori. Ove questa A member of www.synergiaconsulting.it STUDIO BERNARDI & ASSOCIATI, MIlano STUDIO BOIDI & PARTNERS, Torino STUDIO BORTOLOMIOL, Treviso STUDIO CAPRA & ASSOCIATI , Verona STUDIO CASTELLENGO, Alba STUDIO COMMERCIALISTI MODENA ROSSINI ORIENTI BARALDI & PARTNERS STUDIO FAZZINI & PARTNERS, Firenze FIORENTINO ASSOCIATI, Napoli STUDIO GAROZZO, Catania STUDIO HOLZMILLER & PARTNERS, Milano STUDIO MANCINELLI, Ancona STUDIO MTEA, Roma STUDIO PALEA, Torino - Milano STUDIO PIANA ILLUZZI QUEIROLO TRABATTONI, Genova STUDIO SERANTONI E ASSOCIATI, Milano STUDIO CAPRA & ASSOCIATI Studio Certificato Sistema Qualità ISO 9001:2008 comunicazione non avvenisse il codice univoco di identificazione deve essere rilevato dal sito www.indicepa.gov.it.. Per garantire l’autenticità e l’integrità dei dati contenuti la fattura elettronica va sottoscritta con firma elettronica qualificata o digitale. Trasmissione La trasmissione della fattura elettronica può avvenire in vari modi che potete trovare sul sito www.fatturapa.gov.it. Lo studio si sofferma sui due metodi più indicati: 1) Invio tramite messaggio PEC all’indirizzo [email protected]. Il sistema di interscambio dati (SDI) provvede a comunicare sull’indirizzo PEC del mittente le notifiche di avvenuto ricevimento o scarto della fornitura e comunicherà anche l’indirizzo PEC sul quale inviare le prossime fatture elettroniche. 2) Invio tramite applicazione web www.fatturapa.gov.it. L’utilizzo di tale servizio è subordinato al possesso di credenziali Entratel, Fisconline o Carta Nazionale dei Servizi (CNS). Tramite questa applicazione si potrà inviare la fattura al SISTEMA DI INTERSCAMBIO (SDI) il quale assegna un identificativo ed effettua una serie di controlli sul documento. In caso di errori SDI invia una notifica di “mancata consegna” al fornitore che provvederà alla correzione dei medesimi ed alla nuova spedizione. Se tali controlli danno esito positivo la fattura verrà inviata alla Pubblica Amministrazione destinataria. A sua volta la Pubblica Amministrazione destinataria invia a SDI una notifica di riconoscimento o rifiuto della fattura ricevuta. Tale notifica verrà inviata anche al soggetto trasmittente. La fattura elettronica si considera inviata elettronicamente e ricevuta dalla Pubblica Amministrazione solo a fronte del rilascio della ricevuta di consegna da parte di SDI. Conservazione Le fatture elettroniche vanno conservate in modalità elettronica per dieci anni in modo tale da garantirne la fruibilità e accesso alle competenti autorità. Il luogo di conservazione delle fatture elettroniche dovrà essere comunicato entro 30 giorni dalla sua istituzione all’Agenzia delle Entrate con i normali modelli di variazione partita iva. Si consiglia ai clienti di tenere separate le numerazioni delle fatture elettroniche dalle fatture cartacee istituendo un apposito sezionale iva nel registro delle vendite (per esempio fatt. n 1/FE). Gli strumenti atti a monitorare e completare il processo sopra descritto in forma gratuita si possono trovare sul sito www.fatturapa.gov.it anche se al momento attuale non è presente un compilatore gratuito di fatture elettroniche. Visto l’obbligo instauratosi sono molteplici gli operatori che prestano il servizio completo di fatturazione elettronica e le varie offerte commerciali sono facilmente individuabili sul web. Facciamo presente che l’iter di attivazione della procedura di fatturazione elettronica potrebbe non essere immediato ma richiedere alcuni giorni lavorativi. Lo Studio nella persona del vostro professionista di riferimento è a disposizione per ogni valutazione in merito al miglior strumento da porre in essere per tale adempimento anche in base alle Vostre esigenze. Distinti saluti Verona, 12 marzo 2015 Studio Capra & Associati Pag. 2 di 2

Scaricare