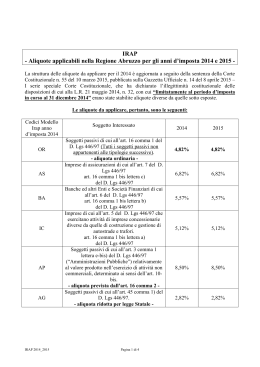

Misure per la competitività e la giustizia sociale: decreto legge 24 aprile 2014, n. 66 8/5/2014 www.aib.bs.it Sviluppo d’Impresa, Innovazione ed Economia Area Fiscale e Societatio Disposizioni in materia di IRAP (art. 2) E’ stata prevista una riduzione IRAP a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2013 del 10%. Le aliquote ordinarie passano: da 3,9 a 3,5%, per la generalità dei contribuenti; da 1,9 a 1,7%, per il settore agricolo e le cooperative di piccola pesca; da 4,65 a 4,2%, per le banche e gli altri soggetti finanziari; da 5,9 a 5,3%, per le imprese di assicurazione; da 4,2 a 3,8%, per le imprese titolari di concessioni per la gestione di servizi e opere pubbliche diverse da quelle di costruzione e gestione di autostrade e trafori. 2 www.aib.bs.it Il beneficio potrà essere fruito, parzialmente, già in occasione del primo acconto 2014: nel calcolare l’importo dovuto con il metodo previsionale, si potranno applicare le seguenti aliquote: - 3,75%, per la generalità dei contribuenti; - 1,8%, per il settore agricolo e le cooperative di piccola pesca; - 4,5%, per le banche e gli altri soggetti finanziari; - 5,7%, per le imprese di assicurazione; - 4%, per le imprese titolari di concessioni per la gestione di servizi e opere pubbliche diverse da quelle di costruzione e gestione di autostrade e trafori. In sede di saldo IRAP 2014 dovranno comunque essere applicate le aliquote previste a regime 3 www.aib.bs.it Versamento dell’imposta sostitutiva per la rivalutazione in un’unica soluzione(art. 4, comma 11) La legge di stabilità per il 2014 ha previsto la possibilità di rivalutare fiscalmente i beni dell’impresa mediante il pagamento di un’imposta sostitutiva del: - 16% per i beni ammortizzabili; del 12% per i beni non ammortizzabili. Sono rivalutabili tutti i beni “patrimonio” ma la rivalutazione deve riguardare tutti i beni appartenenti alla medesima categoria omogenea come definita dal decreto n. 162 del 13 aprile 2001. 4 www.aib.bs.it La rivalutazione, che deve essere effettuata nel bilancio successivo a quello in corso al 31 dicembre 2012, è fiscalmente riconosciuta: – ai fini dell’ammortamento dal terzo periodo d’imposta successivo (2016); – ai fini della determinazione delle plusvalenze dal quarto periodo d’imposta successivo (2017). L’imposta sostitutiva doveva essere versata in tre rate annuali di pari importo senza applicazione di interessi, entro il termine previsto per il versamento del saldo annuale delle imposte sui redditi (16 giugno 2014, 16 giugno 2015 e 16 giugno 2016). 5 www.aib.bs.it Il decreto riscrive retroattivamente le regole per il versamento dei tributi dovuti in caso di rivalutazione stabilendo il pagamento in unica soluzione entro il termine previsto per il versamento del saldo annuale delle imposte sui redditi dovute per il periodo di imposta in corso al 31 dicembre 2013 (16 giugno 2014), in luogo delle tre rate annuali senza interessi previste dalla legge originaria. 6 www.aib.bs.it Aumento dell’imposta sulle rendite finanziarie (art. 3) Dal 1° luglio l’aliquota dell’imposta sui rendimenti finanziari (quali interessi su conti correnti, certificati di deposito, prestiti obbligazionari, dividendi da partecipazioni non qualificate) e sui relativi capital gain passa dal 20% al 26%. L’aumento non interessa gli interessi e i capital gain relativi ai titoli di Stato, anche di Paesi white list, per le quali resta confermata l’aliquota del 12,5%. 7 www.aib.bs.it

Scaricare