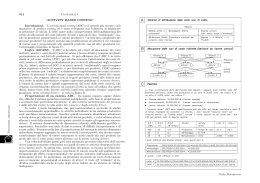

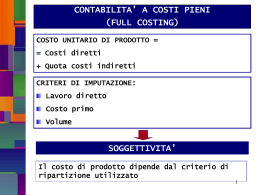

ECONOMIA AZIENDALE - LEZIONE 9 Dott. Fabio Monteduro, Dott.ssa Sonia Moi Esercitazione: l’Activity-Based Costing1 ESERCIZIO 1 L’azienda Chester produce due beni: Spy e Arrow. Nella tabella sottostante vengono indicati i valori relativi ai volumi di produzione annui, al tempo di produzione unitario e al tempo di produzione annuo, ossia: Volume di produzione Tempo di produzione unitario Tempo di produzione annuo SPY ARROW 2.000 10.000 5 ore 4 ore 10.000 ore 40.000 ore I costi dei materiali e del lavoro per ogni unità di lavoro possono essere così rappresentati SPY ARROW Materiali diretti 25,00 17,00 Lavoro diretto (6,00 $ per ora) 30,00 24,00 I costi fissi totali di produzione ammontano a 800.000,00 $ ogni anno. La divisione di questi costi tra sei centri di attività aziendali risulta nel seguente modo: Numero atteso di eventi o transazioni (quantità di Activity Driver per prodotto) Attività Montaggio Set-up macchine Controllo qualità Gestione ordini di produzione Stoccaggio Spese generali di produzione Totale Activity Driver Costi attribuibili SPY ARROW Totale Ore di lavoro diretto Numero di set-up Numero di controlli 80.000,00 150.000,00 160.000,00 10.000 3.000 5.000 40.000 2.00 3.000 50.000 5.000 8.000 Numero di ordini 70.000,00 100 300 400 Numero di stoccaggi 90.000,00 150 600 750 MH consumati 250.000,00 12.00 28.000 40.000 800.000,00 1. Ipotizzando che l’azienda attribuisca costi fissi totali ai prodotti in base alle ore di lavoro diretto, si determinino i costi di produzione unitario per ogni prodotto; 2. Ipotizzando che l’azienda attribuisca costi fissi totali ai prodotti utilizzando la ripartizione dei costi per centro di attività, si determinino i costi di produzione unitario per ogni prodotto; 3. Si confrontino i costi ottenuti dal punto 1 e 2. 1 Gli esercizi sono stati tratti da: PITZALIS A. TENUCCI A., Strumenti per l’analisi dei costi, Giappichelli editore, Torino, 2005 SOLUZIONE ESERCIZIO 1 Punto 1. Nella prima tabella, abbiamo individuato i costi diretti. Tuttavia, per poter individuare il costo unitario dei prodotti, è necessario individuare i costi indiretti, attraverso la determinazione della base di riparto che, in questo caso, si fonderà sulle ore di lavoro diretto. Pertanto, dovranno essere individuati: Coefficiente di riparto: 800.000/50.000 = 16,00 $ per ora/lavoro Quota da imputare al prodotto Spy: 16,00 * 5 = 80,00 $ Quota da imputare al prodotto Arrow: 16,00 * 4 = 64,00 $ Il costo unitario dei due prodotti sarà dato dalla somma dei costi diretti con i costi indiretti: SPY ARROW Materiali diretti 25,00 17,00 Lavoro diretto (6,00 $ per ora) 30,00 24,00 TOTALE costi diretti 55,00 41,00 Quota costi indiretti 80,00 64,00 135,00 105,00 Costo totale unitario Punto 2. Si procederà, in questa seconda fase, con la determinazione del coefficiente di riparto (Activity Costing Rate) per ogni attività: Attività Costi attribuibili Activity Driver Totale Activity Costing Rate (Coeff. Di riparto) Montaggio 80.000,00 50.000 $ 1,60/h Set-up macchine 150.000,00 5.000 $ 30,00/set-up Controllo qualità 160.000,00 8.000 $ 20,00/controllo Gestione ordini di produzione 70.000,00 400 $ 750,00/ordine Stoccaggio 90.000,00 750 $ 120,00/stoccaggio Spese generali di produzione 250.000,00 40.000 $ 6,25/MH Dopo aver individuato l’Activity Costing Rate, si procederà all’allocazione dei costi indiretti alle diverse attività, attraverso l’utilizzo dell’Activity Driver specifico: SPY Attività ARROW Quantità di Activity Driver Costi attribuiti Quantità di Activity Driver Costi attribuiti 10.000 3.000 5.000 16.000,00 90.000,00 100.000,00 40.000 2.000 3.000 64.000,00 60.000,00 60.000,00 Gestione ordini di produzione 100 17.500,00 300 52.500,00 Stoccaggio 150 18.000,00 600 72.000,00 12.00 75.000,00 28.000 175.000,00 Montaggio Set-up macchine Controllo qualità Spese generali di produzione Totale costi fissi indiretti assegnati Volume di produzione Costi fissi indiretti per unità 316.500,00 483.500,00 2.000 158,25 10.000 48,35 Ora è possibile determinare il costo di produzione unitario di ciascun prodotto: SPY ARROW Materiali diretti 25,00 17,00 Lavoro diretto 30,00 24,00 TOTALE costi diretti 55,00 41,00 Quota costi indiretti 185,25 48,35 Costo totale unitario 213,25 89,35 Punto 3. È possibile, quindi, determinare che le due logiche portano a risultati diversi. Nel caso esaminato, in particolare, si nota come l’utilizzo della logica Full Costing con base unica le ore di lavoro diretto, ha comportato un’attribuzione maggiore di costi verso il prodotto Spy, che richiede un maggior numero di ore-lavoro. Nella logica ABC continua ad avere il maggior costo, in quanto sono superiori i costi indiretti per la produzione dello stesso. SPY ARROW Logica Full Costing 135,00 105,00 Logica ABC 213,25 89,35 ESERCIZIO 2 L’azienda Distribution Inc. produce quattro beni utilizzando lo stesso impianto e processo produttivo: X, Y, Z, K. Da qualche tempo, l’azienda ha deciso di introdurre, in via sperimentale, un sistema di costi basato sulle attività (ABC) al fine di migliorare il calcolo dei costi di prodotto. La rilevazione dei costi, secondo lo schema ABC risulta essere così composto: Beni Prodotti X Y Z K a) materie prime 5,00 5,00 16,00 17,00 b) MOD 4,50 4,50 24,00 13,50 c) Totale costi diretti (a+b) 9,50 9,50 40,00 30,00 d) controllo e attrezzaggio 2,00 2,00 8,00 12,00 e) acquisto materiali 0,38 0,15 0,32 0,11 f) movimentazione materiali 1,12 0,56 1,40 0,48 g) Tot. costi indiretti 3,5 2,71 9,72 12,59 Costo unitario (c+g) 13,00 12,21 49,72 43,09 Voci di costo L’analisi dei costi effettuata dall’azienda, inoltre, ha fatto riscontrare che l’attività di controllo e attrezzaggio è un costo importante che, per l’anno considerato, ammontava complessivamente a 99.800,00 $. Il tempo di lavorazione per unità di prodotto è l’activity driver (o cost driver) utilizzato per tale attività; tuttavia, poiché il sistema ABC è ancora in fase di sperimentazione, è stato possibile individuare due attività distinte per le quali si possono impiegare due diversi Activity driver: Volume di produzione Numero attrezzaggi Tempo di lavorazione X 500 1 0,25 Y 5.000 7 0,25 Z 600 3 1 K 7.000 9 1,5 a. Verificare in che modo cambiano i costi unitari di prodotto se l’attività di controllo e attrezzaggio viene esplosa in due attività: a. Attività di supervisione (da considerare al netto dell’attività di attrezzaggio di cui sotto), il cui cost driver continua ad essere il tempo di lavorazione; b. Attività di attrezzaggio (costo di 24.950,00 $), il cui cost driver impiegato è il numero di attrezzaggi.

Scaricare