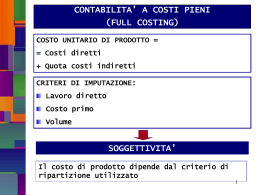

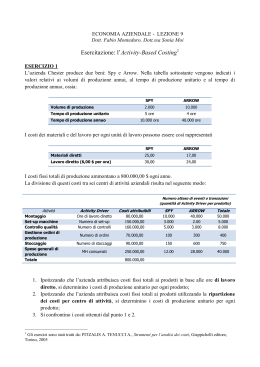

Lezione 15 Activity based costing La logica di fondo Prodotti Prodotti richiedono generano Attività Costi Legame fra volumi di attività e costi sostenuti Il cui svolgimento consuma risorse generano Costi Legame fra prodotti e q.tà di costi generali da essi richiesta SISTEMI ACTIVITY BASED SISTEMI TRADIZIONALI Limiti dei centri di responsabilità La chiave di lettura per centri di responsabilità economica è prevalentemente di natura organizzativa. Ciò tende a rappresentare l’unitario fenomeno della gestione aziendale in modo frammentato, a seconda dell’articolazione assunta dalla struttura aziendale. Da qui l’esigenza di superare i confini organizzativi adottando un approccio basato sui collegamenti interfunzionali e sull’approccio per processi. Focus sulle attività I prodotti richiedono lo svolgimento di particolari attività e che le attività richiedono l’impiego di risorse. RISORSE ATTIVITA’ PRODOTTO Centri di costo Costi indiretti Energia Impianto Altre spese Magazzino Commerciale Impastatura Cottura Oggetto di costo: pane Costi diretti MP MOD Activity based costing Costi indiretti Impianto Altre spese Energia Magazzino Impastatura MP Cottura Commerciale Costi diretti MOD Centri di costo vs ABC Le risorse non si consumano secondo la funzione a cui sono dedicate ... MATERIE E COSTI DIRETTI PRODOTTO COSTI INDIRETTI ATTIVITA’ MATERIE E COSTI DIRETTI PRODOTTO COSTI INDIRETTI CENTRI DI COSTO ... ma secondo le attività nelle quali sono impiegate Attività e processo ATTIVITA’ Aggregato tecnicamente omogeneo di operazioni aziendali PROCESSO È l’insieme ordinato di attività con il medesimo oggetto Esempio di attività e processo Direzione generale Commerciale Ammin.ne Finanza Processo gestione crediti Legale Costi per attività: ruotare costi Co.Ge. di 90° Costi per attività Costo del Ammort Servizi Manuten. Energia lavoro esterni Acquisti 100 Gestione ordine 380 Program. 120 = 125 75 50 250 100 Costi per natura (per codice di spesa) = 600 La gestione per processi • Al fine di dar vita ad una gestione per processi occorre: – disegnare con chiarezza le mappe dei processi – riprogettare attraverso il supporto dell’Information Technology – riformulare le strutture organizzative – adeguare i sistemi di controllo di gestione attraverso opportuni meccanismi di valutazione e incentivazione del personale. Costi delle Risorse (fattori produttivi) Cost driver di risorse Costi di attività Costo di processo Costi di attività Costi di attività Costo di processo Costo di processo Cost driver di attività Costo di produzione Costo di produzione Costo della produzione aziendale Activity based costing Activity based process Architettura della co.an. ABC Assunti di fondo • Totale e continua variabilità dei costi • Classificazione di tutti i costi come costi di prodotto • Le risorse non si consumano secondo la funzione a cui sono dedicate, ma secondo le attività nelle quali sono impiegate ABC - Il processo 1. 2. 3. 4. 5. 6. 7. Individuazione delle attività Attribuzione dei costi alle attività Costituzione activity cost-pool (eventuale) Individuazione dei cost-driver Calcolo del coefficiente di allocazione Allocazione dei costi delle attività ai prodotti Determinazione del costo unitario di prodotto 14 Es. area rampa di un aeroporto Fornisce assistenza agli aeromobili (tutte le attività di piazzale) Cliente A: X tonnellate = Cliente B: X tonnellate Approccio tradizionale È il peso degli aeromobili che determina l’insorgere dei costi! 1) Individuazione delle attività 1. Follow me 2. Addetto alla rampa (pista) 3. Posizionamento scale 4. Servizio interpista (bus) 5. Posizionamento nastri 6. Push back 7. De-icing 8. Servizi a bordo 2) Attribuzione dei costi alle attività Ogni attività consuma risorse Esistono precise relazioni funzionali tra il consumo di risorse e il costo di un’attività Il cost driver determina il costo dell’attività 3) Costituzione di activity cost-pool 1. Follow me 2. Addetto alla rampa (pista) Dall’atterraggio allo stazionamento 3. Posizionamento scale 4. Servizio interpista (bus) Servizi tecnici sulla rampa 5. Posizionamento nastri 6. Push back 7. De-icing 8. Servizi a bordo Servizi comfort Activity driver Attività 4) Individuazione cost driver Follow me Rampista Posizionare scale Interpista (bus) Push-back Posizion. nastri De-Icing H2O + svt. toilettes Numero movimenti Numero movimenti Tipo aereomobile movim. Tipo aeremobile movim. Tipo aereomobile movim. Tipo aereomobile movim. Tipo aereomobile servito Tipo aereomobile servito I cost driver • Le determinanti di costo (cost driver) sono dei fenomeni gestionali che causano la variabilità dei costi rispetto alle produzioni e sono tanto più numerosi quanto maggiori risultano essere la complessità e la varietà gestionali. • Le determinanti di costo vanno individuate nella loro natura e quantificate, in genere, mediante grandezze fisico-tecniche in grado di esprimere l’influenza sul comportamento dei costi analizzati. Classificazione dei driver ALTRI INDIRETTI INDIRETTI PRODUZIONE ATTIVITÀ EFFETTUARE I TEST DI CONFORMITAʼ PRELEVARE M.P. DAL MAGAZZINO UNITAʼ DI MISURA (ACTIVITY DRIVERS) UNITAʼ CONTROLLATA RIGA DI PRELIEVO / ORDINE DI PRELIEVO MOVIMENTARE MAGAZZINO P.F. RIGA DI PRELIEVO / ORDINE PRELIEVO EFFETTUARE UN ATTREZZAGGIO ATTREZZAGGIO REALIZZATO / TEMPO RICEVERE MATERIALI EFFETTUARE LA MANUTENZIONE ARRIVO CONTROLLATO ORA DI MANUTENZIONE EFFETTUATA GESTIRE I CICLI LINEA DI PRODOTTO GESTITA GESTIORE LE DISTINTE BASE LINEA DI PRODOTTO GESTITA EFFETTUARE GLI ACQUISTI ORDINE EMESSO / FORNITORE GESTITO ASSISTERE POST VENDITA INTERVENTO EFFETTUATO / TEMPO DEDICATO GESTIORE LA RETE COMMERCIALE EMETTERE LE FATTURE EFFETTUARE LE SPEDIZIONI VENDITORE-CLIENTE GESTITO / TEMPO DEDICATO FATTURA EMESSA LINEA DI SPEDIZIONE / COLLO SPEDITO I cost driver • L’identificazione dei cost driver comporta due considerazioni: – è importante conoscere un criterio attendibile di allocazione dei costi delle attività ai prodotti. – l’individuazione della causa dei costi consente di adottare dei miglioramenti nelle condizioni di efficienza della gestione. I cost driver • La scelta dei driver deve bilanciare due diverse esigenze: – la facilità di ottenimento della misura – il grado di correlazione tra il driver e l’effettivo consumo dell’attività. Dal primo punto di vista è, in genere, meno costoso ricorrere al numero delle transazioni piuttosto che alla loro durata. Tuttavia, le misure di durata sono maggiormente correlate al consumo delle risorse rispetto a quelle connesse alla transazioni. 5) Calcolo coefficiente di allocazione Misurato il n. di transazioni tra attività e oggetti di costo di costo, si determina il costo di ogni singola transazione Costi delle attività del periodo Num. Transazioni effettuate All’oggetto di calcolo saranno addossati i costi relativi al numero di transazioni da esso richieste Follow me Rampista Posizionare scale Interpista (bus) Push-back Posizion. nastri De-Icing H2O + svt. toilettes Numero movimenti Numero movimenti Tipo aereomobile movim. Tipo aeremobile movim. Tipo aereomobile movim. Tipo aereomobile movim. Tipo aereomobile servito Tipo aereomobile servito CLIENTE (vettore) Activity driver Attività 6) Allocazione dei costi delle attività ai prodotti Costi diretti Costi indiretti Costi diretti Liquido De-icing Service esterno 7) Determinazione costo unitario (Costi diretti di lotto + Costo attività per lotto) Numero prodotti per lotto Riassumendo • Sulla base di questi passaggi logici è possibile, in linea di principio: – determinare il costo della singola attività – collegare questo costo al volume di attività, espresso dal numero di transazioni effettuate rispetto ad un driver prescelto – determinare il costo della singola transazione – determinare quanta attività consuma ciascun prodotto in relazione alle transazioni che richiede

Scaricare