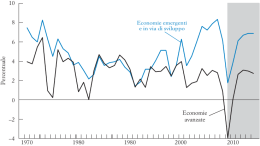

Introduzione al Convegno di Studi “Innovare e competere sui mercati esteri: l’internazionalizzazione dell’impresa” Mascalucia (CT), Torre del Grifo, 15 giugno 2013 Antonino Longo Strategic agility: come crescere in un mercato asimmetrico Stiamo vivendo un periodo di gravi difficoltà e di mutamenti strutturali dell’economia mondiale la cui crisi riteniamo essere stata generata dal default statunitense dei mutui subprime; tuttavia c’è molto di più, soprattutto se estendiamo l’arco temporale di osservazione. E ciò appare tanto più vero se ci riferiamo al nostro Paese. Da circa cinque anni l’Italia è in recessione e si trova in una situazione di evidente stagnazione economico-produttiva. Le politiche europee e italiane hanno tutelato la finanza e imposto un’asfissiante politica di austerità tagliando la spesa pubblica nell’intento di ridurre il debito degli Stati membri: il risultato attuale è amaramente lampante: i redditi reali sono regrediti di dieci anni, il debito pubblico, anziché contrarsi, si è accresciuto, il settore manifatturiero nazionale ha perso un quarto della propria capacità produttiva, un italiano su sei è senza lavoro e il 42% dei giovani è privo di occupazione. Né ci si può attendere la “fine della crisi”, che non ci sarà nella misura in cui non si ripristinerà più lo status quo ante. Bisogna, infatti, comprendere che la crescita quantitativa del PIL è finita. Secondo gli scenari di lungo periodo prospettati dall’Ocse, l’Italia non dovrebbe superare un’ipotetica crescita media dell’1,4% del PIL fino al 2060. Allora il quesito: rassegnarsi al declino o reagire al cambiamento? Charles Darwin sosteneva che “Non è la più resistente delle specie quella che sopravvive, né la più intelligente, ma quella più reattiva al cambiamento”. Oggi aggiungeremmo la specie più rapidamente reattiva al cambiamento. Il primo dei due concetti fa riferimento alla capacità di adattamento mentre il secondo alla velocità, elementi che trovano la loro sintesi nel concetto di agilità. La Strategic Agility rappresenta, infatti, la capacità di rapida reazione e di adattamento efficace al cambiamento mediante la revisione del proprio modello di business allo scopo di sostenere una crescita di medio-lungo termine. La crescente volatilità è osservabile sia a livello macroeconomico –basti pensare alle continue revisioni delle stime di crescita dei diversi Paesi, alle oscillazioni dei tassi di cambio e dei prezzi delle commodities– sia a livello microeconomico –si pensi a quei players consolidati da decenni e ritenuti leaders nei rispettivi settori di competenza, oggi spariti dal mercato per l’incapacità di adattamento del proprio modello alle nuove tendenze del mercato. 1 Le tecnologie della comunicazione, unitamente alla globalizzazione e alla deregulation hanno profondamente ridisegnato la geografia dei mercati ridefinendo capacità competitive, riducendo le barriere all’entrata, un tempo garanzia di rendite di posizione, ed evidenziando l’insostenibilità del modello di business di molte aziende la cui strategia si reggeva proprio su regole del gioco marcatamente protezionistiche. Tali nuovi assetti macroeconomici hanno generato una nuova polarizzazione della crescita globale tra economie mature e quelle emergenti, principale ragione dell’attuale volatilità dei mercati. I Paesi emergenti stanno, ormai da tempo, sviluppando modelli di crescita difficilmente prevedibili con i tradizionali modelli econometrici anche a causa dell’assenza di serie storiche attendibili e della loro maggior flessibilità nel bilanciare le diverse componenti di crescita (consumi interni, export e investimenti). Basti pensare come, al verificarsi del crack Lehman Brothers e allo scoppio della bolla creditizia del 2008, la maggior parte degli analisti finanziari riteneva che ciò avrebbe prodotto conseguenze devastanti sulle economie emergenti spegnendo le ambizioni di crescita manifestate nell’ultimo decennio: circostanza del tutto smentita dai fatti verificatisi nell’ultimo quinquennio nel corso del quale abbiamo assistito a un tasso di resilienza degli emerging markets decisamente più marcato rispetto a quello offerto dalle economie mature non solo in termini di crescita verticale del prodotto interno lordo, ma anche di ricchezza delle famiglie e di peso globale esercitato dai rispettivi sistemi industriali. In tale contesto il mercato domestico si presenta estremamente critico giacché affetto da una serie di patologie di origine endogena (la crisi del sistema industriale, l’assenza di programmazione di medio-lungo periodo, l’incapacità di attrarre investimenti dall’estero) ed esogena (le gravi asimmetrie normative e fiscali esistenti a livello intracomunitario) che rendono il nostro sistema economico-produttivo estremamente fragile e privo di competitività. Vittima e coautrice di un’ortodossia macroeconomica che si è affermata sin dall’AUE (Atto Unico Europeo) del 1986 – promulgato in risposta alla crisi della teoria keynesiana nella prospettiva dell’armonizzazione fiscale e sociale – il nostro Paese patisce, ormai da tempo, quelle asimmetrie inaugurate con tale provvedimento e oggi drammaticamente evidenti. Successivamente, con il trattato di Maastricht, che ha risposto alla precisa volontà politica di pilastrare la costruzione europea sulla trave di fondazione della nuova Germania unita, la BCE si è ispirata al modello della Bundesbank: indipendenza, rigido controllo del deficit e del debito pubblico e stabilità dei prezzi con l’obiettivo di garantire la convergenza delle economie dei paesi membri. Ma nulla di tutto ciò si è verificato. La troika europea ha ritenuto di poter uniformare i sistemi economici dei Paesi membri al modello tedesco e non di renderli omogenei. Uniformità non è, tuttavia, sinonimo di omogeneità: l’una presuppone la mancanza di differenziazioni, l’altra l’insieme di elementi affini o anche ben armonizzati fra loro in base a fattori comuni. La crisi ha fatto, pertanto, emergere, con estrema chiarezza, la miope politica di austerità europea che, ammantata da un moralismo tanto ipocrita quanto dannoso, ha portato al disastro al quale assistiamo oggi. Non c’è giorno che non passi in cui economisti come Sen, Krugman, Blyth o Basu non condannino fermamente il mito dell’austerità che, avvolto in quell’arrogante aura di moralismo, ha trascinato il nostro come altri Paesi europei nel baratro dell’asfissia economica. E 2 mentre Paesi ben più indebitati del nostro come Stati Uniti, Gran Bretagna e Giappone alimentano la crescita con ulteriori round di quantitative easing, noi muoriamo di austerità. Eppure appariva quasi banale fin dall’inizio: un’unione monetaria priva dei necessari meccanismi di compensazione federale capaci di colmare le differenze istituzionali fra piccoli e grandi Paesi dell’UE unitamente all’impossibilità di ricorrere al tasso di cambio avrebbe presto privato gli Stati membri di ogni meccanismo di armonizzazione macroeconomica. La semplice convergenza delle politiche fiscali non avrebbe potuto compensare le differenze istituzionali e di organizzazione sociale che erano e sono tuttora alla base delle divergenze reali. In questo quadro l’apertura verso i mercati esteri rappresenta sempre più una necessità e non più una semplice opzione. La nuova recessione che stiamo vivendo sta evidenziando, in misura sempre più marcata, la rilevanza della domanda estera in un contesto di crescente competizione internazionale. La crisi del debito europeo ha generato, soprattutto nel nostro Paese, una drammatica riduzione dei consumi e degli investimenti unitamente ad un’insostenibile contrazione della spesa pubblica. Emerge, quindi, in modo dirompente, il ruolo essenziale, vitale, della componente estera che impone la necessità di affrontare le criticità della missione a monte (l’individuazione di una strategia promozionale, la carenza di risorse finanziarie, i costi di raccolta delle informazioni e la riorganizzazione delle funzioni aziendali) e a valle (la logistica, il rischio del credito dei nuovi clienti, il problema valutario, quello politico-istituzionale). Gli strumenti idonei a ridurre tali rischi sono molteplici, ma il loro utilizzo implica la presenza in azienda di funzioni specializzate. I fatti dimostrano, tuttavia, in modo incontrovertibile, come le aziende capaci di internazionalizzarsi risultino decisamente più forti e solide e offrano le migliori opportunità occupazionali: maggiori salari, prospettive di crescita professionale, migliori standard di lavoro. L’internazionalizzazione costituisce, quindi, un formidabile fattore di sviluppo dell’azienda poiché fattore propulsivo della continua innovazione dei processi e dei prodotti necessaria per reggere la competizione su scala globale. Il gioco, insomma, è cambiato: bisogna cambiare le regole. La crescita dipenderà dall’agilità strategica delle aziende di anticipare il trend di mercato declinando il proprio tema produttivo in ragione di tre parametri distintivi della competizione: intuizione: capacità di comprensione dei nuovi paradigmi competitivi; anticipazione: preparazione al cambiamento anticipando l’adattamento; reattività: rapidità di reazione approcciando il mercato in modo innovativo e non banale nell’intento di produrre la discontinuità del mercato piuttosto che subirla. Il valore dell’agilità strategica esprimerà, quindi, il suo massimo potenziale nella capacità dell’impresa di superare i propri competitors mediante un’applicazione costante di tali parametri che rappresenteranno il fattore essenziale del continuo (ri)posizionamento delle imprese nell’ottica della migliore gestione delle incertezze e dei cambiamenti. 3

Scaricare