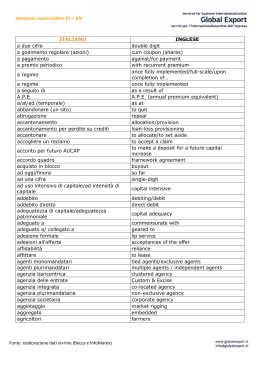

Università di Roma La Sapienza - A.A. 2013-14 Facoltà di Ingegneria dell’informazione, informatica e statistica C.d.L. in Ingegneria gestionale di Francesco Del Francia Andrea Grenga Corso di: Economia e gestione delle amministrazioni pubbliche Docente: Prof. Giuseppe Catalano Presentazione del servizio Modalità di intervento pubblico Mercato assicurativo Confronto internazionale Considerazioni Servizio nazionale della protezione civile Istituito con la Legge n. 225 del 24 febbraio 1992 al fine di “tutelare l'integrità della vita, i beni, gli insediamenti e l'ambiente dai danni o dal pericolo di danni derivanti da calamità naturali, da catastrofi e da altri eventi calamitosi”. Dipende direttamente dalla Presidenza del consiglio dei ministri. Si basa sul principio di sussidiarietà: la prima risposta all’emergenza, qualunque sia la natura e l’estensione dell’evento, deve essere garantita a livello locale, a partire dalla struttura comunale. Quando un evento non può essere fronteggiato con i mezzi a disposizione del comune, si mobilitano i livelli superiori attraverso un’azione integrata (provincia, prefettura, regione, stato). Il finanziamento pubblico Per l’anno 2013 al Dipartimento della protezione civile sono assegnati 2.463.059.708 €. L’importo è destinato a: Mutui (1.196.318.917 €) Pagamento rate mutui per: ricostruzione; grandi eventi. Fondi finalizzati (1.169.772.735 €) Interventi stabiliti da disposizioni normative. Fondo per la protezione civile (54.610.056 €) prevenzione; previsione. Spese obbligatorie e di funzionamento (42.358.000 €) Perché il soggetto pubblico interviene? Il soggetto pubblico interviene perché subisce dei danni sul suo patrimonio, che riducono il livello dei servizi offerti. Come interviene? Il soggetto pubblico può operare: DOPO l’evento calamitoso Intervento risarcitorio PRIMA dell’evento calamitoso Realizzare attività di prevenzione e previsione; Riallocare il rischio attraverso soluzioni mutuali, assicurative, finanziarie. Confronti tra le modalità di intervento EX-POST PRO Elevata solidarietà Lentezza degli CONTRO interventi. Sprechi e illegalità EX-ANTE Spesa più regolare nel tempo. Velocizza gli interventi. Riduce gli sprechi. Aumenta l’aspettativa di spesa E’ possibile la costituzione di un mercato assicurativo privato? Eventi calamitosi sono rari; non sono distribuiti in modo uniforme nel tempo e nello spazio; causano danni economici molto elevati alle comunità interessate; 1) La probabilità dell’evento per ciascun individuo NON è indipendente da quella per qualsiasi altro individuo. 2) La probabilità del singolo evento è piccola. 3) La probabilità dell’evento è stimabile in modo certo (anche se con difficoltà). 4) Non esistono asimmetrie informative. FALLIMENTO DEL MERCATO Altre possibili cause di fallimento La bassa probabilità di un evento dannoso che può ridurre la percezione del rischio; La possibilità che il soggetto pubblico intervenga ex-post (free-riding); le limitazioni economiche dei potenziali assicurati. Esistono possibili rimedi? Riassicurazione Le assicurazioni si riassicurano da un soggetto di maggiore dimensione. VANTAGGI Si riduce la correlazione tra i rischi dei diversi assicuratori. Diversificazione intertemporale del rischio attraverso l’utilizzo di riserve o il ricorso all’indebitamento. SVANTAGGI Se il numero di rischi riassicurati è piccolo la correlazione rimane. CAT bonds (strumento finanziario) Obbligazione che consente una forma di finanziamento legata al verificarsi dell’evento calamitoso. Una società di assicurazioni, emettendo un CAT bond, ha due possibilità: 1) Trasferire il rischio ai sottoscrittori (come le riassicurazioni, ma nel più ampio mercato finanziario); 2) Ottenere un finanziamento ulteriore in caso di evento sfavorevole. VANTAGGI Dimensioni maggiori dei mercati finanziari rispetto quelli riassicurativi permette un aumento significativo della diversificazione del rischio. SVANTAGGI Non risolve il problema della scarsità degli scambi assicurativi nel caso di calamità naturali. Sono strumenti finanziari simili a dei derivati. Intervento pubblico Può intervenire nel sistema assicurativo o riassicurativo. VANTAGGI Diversificazione intertemporale del rischio; Riscorso alla fiscalità generale per i problemi di enforcement; Perseguimento di una finalità mutualistica; Può ricorrere all’obbligo di assicurazione. SVANTAGGI Moral hazard se i risarcimenti ex-post sono indipendenti dall’attività di prevenzione. Situazione italiana attuale Meccanismo a posteriori Scarsa trasparenza Mutualità Scarsi incentivi per la prevenzione Ricorso alla fiscalità generale Forte discrezionalità Principali sistemi assicurativi in Europa Obbligatorietà SI SI NO Sistema assicurativo PRIVATO PUBBLICO (Consorcio de Compensaciòn de Seguros) PRIVATO Sistema riassicurativo PUBBLICO (Caisse Centrale de Rèassurance) Fondo di garanzia statale Obbligo di costituzione di riserve private, in attesa della Flood Re Mutualità SI SI NO Meccanismi incentivanti prevenzione e previsione Sliding scale NO PRIVATO Fonti: Lavoce.info, 2009 Consumatori Diritti Mercato, 2010 Association of British Insurers, 2013 Spesa pubblica delle protezioni civili Confronto tra il sistema italiano e i principali sistemi assicurativi europei 5000 4500 4000 ITALIA Milioni (€) 3500 3000 FRANCIA 2500 SPAGNA 2000 REGNO UNITO 1500 1000 500 0 2008 2009 2010 2011 2012 Fonti: Dipartimento della Protezione civile, 2012 Ministère de l’interiéur, 2012 Secretaria de estado de presupuestos y gastos, 2012 Cabinet Office, 2012 In definitiva… Sistema assicurativo pubblico Solvibilità assicurata da garanzia statale. Elimina sprechi derivante dalla selezione dei rischi. Distribuzione attraverso assicurazioni private Riduce i costi amministrativi Principio Mutualità e premio costante Elevata solidarietà Obbligatorietà Elimina il problema dell’adverse selection Meccanismi incentivanti per prevenzione e previsione simili a quello francese Elimina il problema del moral hazard Angelo Baglioni, Michele Grillo,2009,”Calamità naturali e assicurazione: elementi di analisi per una riforma” Luigi Buzzacchi,Gilberto Turati,2010, “Rischi catastrofali e intervento pubblico” Luigi Buzzacchi, Marcello Pagnini, 2012, “Terremoti: intervento pubblico e/o assicurazione privata” www.protezionecivile.gov.it www.lavoce.info www.legambiente.it www.cngeologi.it www.interieur.gouv.fr www.gov.uk/government/organisations/cabinet-office www.sepg.pap.minhap.gob.es/sitios/sepg/es-ES/Paginas/Inicio.aspx www.ilsole24ore.it www.senato.it

Scaricare