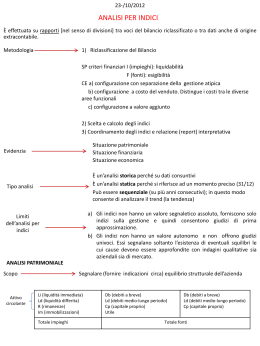

Il rendiconto finanziario Approfondimenti sul metodo di costruzione indiretto Perché la liquidità è diminuita? Stato patrimoniale T-1 Impianti Stato patrimoniale T 1200 Mezzi propri 800 Impianti Scorte 800 Mutui (LT) 2200 Clienti 2300 Deb.fin.(BT)1500 Liquidità TOT 200 4500 1100 Mezzi propri 900 Ric. 5000 Scorte 900 Mutui (LT) 1500 Consumo 340 Clienti 2700 Deb.fin (BT) 2320 Costo personale 1230 Liquidità TOT 4500 Conto economico T TOT 20 4720 TOT 4720 vendita mat MOL 3430 Ammortamenti 100 Ris. 3330 Operativo Oneri fin. Ris. 3100 -90% Imposte (30%) Ris netto 230 Lordo 930 2170 Il metodo per la costruzione del RF prevede l’esposizione analitica dei flussi finanziari distinguendo le entrate dalle uscite parte dal risultato economico d’esercizio, a cui vengono aggiunti o sottratti i flussi “finanziari” Il metodo diretto ENTRATE USCITE Incasso fatture attive Pagamento fatture passive Incasso vendita immobilizzazioni caratt. Pagamento acquisto immobilizzazioni caratt. Pagamento salari e stipendi e TFR Incasso crediti e proventi finanziari Pagamento debiti ed oneri finanziari Incasso proventi extracaratteristici Pagamento oneri extracaratteristici Incasso vendita immobilizzazioni extracar. Pagamento acquisto immob. extracar. Pagamento oneri tributari • Prevede la registrazione di entrate ed uscite • Funziona come un conto corrente bancario • È necessario registrare giorno per giorno entrate ed uscite di denaro Limiti del metodo diretto • Richiede una contabilità apposita • Non individua l’effetto delle determinanti che condizionano la risorsa liquida, rappresentate da: – La gestione reddituale, data dalla differenza tra ricavi e costi – La gestione del ciclo monetario, rappresentata dal CCNC – La gestione degli investimenti di struttura Il metodo indiretto • È costruito utilizzando: – Due stati patrimoniali, DI PERTINENZA GESTIONALE, necessari per determinare le variazioni degli STOCK PATRIMONIALI avvenute da un esercizio all’altro – Un conto economico, generalmente a VALORE AGGIUNTO, contenente le variabili di FLUSSO ECONOMICO La relazione tra valori economici e valori finanziari Conto economico Valori finanziari derivanti Flusso di crediti Valore della produzione Incremento magazzino PF Decremento magazzino PF Flusso di cassa Flusso di debiti Costi esterni + Costo del personale Decremento magazzino MP MOL Flusso potenziale di liquidità Incremento magazzino MP Flusso di cassa Il flusso potenziale di liquidità Variazione Crediti Comm. Variazione Magazzino Variazione liquidità Variazione Debiti Comm. MOL Il calcolo della liquidità Variazione liquidità = MOL Incr/Decr -/+ Crediti Comm. Incr/decr. -/+ Magazzino Incr.decr. +/- Debiti Comm. Il flusso di liquidità della gestione operativa corrente 1)Liquidità iniziale T 200 Margine operativo lordo 3430 -incremento (decr.) crediti commerciali -400 - incremento (decr.) scorte -100 + incremento (decr) debiti commerciali 0 A)Flusso di liquidità della gestione operativa corrente 2930 Il MOL ed il flusso di liquidità Il flusso di liquidità della gestione operativa di struttura 1)Liquidità iniziale T 200 Margine operativo lordo 3430 -incremento (decr.) crediti commerciali -400 - incremento (decr.) scorte -100 + incremento (decr) debiti commerciali 0 A)Flusso di liquidità della gestione operativa corrente 2930 - incremento (decr) immobilizzazioni 0 + incremento (decr.)debiti per TFR 0 B)Flusso di liquidità della gestione operativa di struttura 0 La variazione degli investimenti e del fondo TFR Immobilizzazioni Anno T-1 1200 Fondo TFR Anno T 1100 - Ammortamenti T 100 - Fondo TFR Anno T-1 1200 - Immobilizzazioni Anno T 1100 Il flusso di liquidità della gestione operativa di struttura 1)Liquidità iniziale T 200 Margine operativo lordo 3430 -incremento (decr.) crediti commerciali -400 - incremento (decr.) scorte -100 + incremento (decr) debiti commerciali 0 A)Flusso di liquidità della gestione operativa corrente 2930 - incremento (decr) immobilizzazioni 0 + incremento (decr.)debiti per TFR 0 B)Flusso di liquidità della gestione operativa di struttura 0 Criteri alternativi per la collocazione del TFR nel RF Mol 3430€, Accantonamento a fondo TFR 100€ Fondo TFR (T)=Fondo TFR (T+1) 1)Liquidità iniziale T 200 1)Liquidità iniziale T 200 Margine operativo lordo 3430 Margine operativo lordo 3430 + Accantonamento a Fondo TFR +100 -incremento (decr.) crediti commerciali -400 -incremento (decr.) crediti commerciali -400 - incremento (decr.) scorte -100 - incremento (decr.) scorte -100 + incremento (decr) debiti commerciali 0 + incremento (decr) debiti commerciali 0 A)Flusso di liquidità della gestione operativa corrente 2930 A)Flusso di liquidità della gestione operativa corrente 3030 - incremento (decr) immobilizzazioni 0 - incremento (decr) immobilizzazioni 0 - Decremento debiti per TFR 0 - Decremento debiti per TFR -100 0 B)Flusso di liquidità della gestione operativa di struttura 0 B)Flusso di liquidità della gestione operativa di struttura Fondo TFR Anno T - Fondo TFR Anno T-1 - Accantonamenti T 100 Fondo TFR Anno T - Fondo TFR Anno T-1 Il flusso finanziario della gestione accessoria Immobilizzazioni Anno T-1 - Immobilizzazioni Anno T + Proventi finanziari • Il calcolo è riferito a partecipazioni e titoli finanziari Il flusso di liquidità complessivo 1)Liquidità iniziale T 200 Margine operativo lordo 3430 -incremento (decr.) crediti commerciali -400 - incremento (decr.) scorte -100 + incremento (decr) debiti commerciali 0 A)Flusso di liquidità della gestione operativa corrente 2930 - incremento (decr) immobilizzazioni 0 + incremento (decr.)debiti per TFR 0 B)Flusso di liquidità della gestione operativa di struttura 0 -incremento (decr.) immobilizzazioni accessorie 0 + proventi da investimenti accessori 0 C)Flusso di liquidità della gestione accessoria 0 + incremento (decr.) debiti di finanziamento 120 - oneri finanziari -230 + incremento (decr.) mezzi propri -2070 D) Flusso di liquidità della gestione finanziaria -2180 E) Flusso di liquidità della gestione tributaria -930 2)Flusso di liquidità (A+B+C+D+E) -180 3)Liquidità finale (1+2) 20 Il flusso di liquidità della gestione finanziaria • Il capitale di terzi Debiti finanziari Anno T 3820 - Debiti finanziari Anno T-1 3700 Oneri finanziari T 230 - • Il capitale di rischio Mezzi propri Anno T 900 - Utile netto T 2170 - Mezzi propri Anno T-1 800 Il flusso della liquidità della gestione tributaria Debiti tributari T 0 - Debiti tributari T-1 0 - Imposte T 930 Esercitazione Utilizzando i dati degli schemi di bilancio alla slide successiva, determinare il rendiconto finanziario di pertinenza gestionale. CONTO ECONOMICO RICAVI NETTI DI VENDITA Costo servizi variabili commerciali Svalutazione crediti MARGINE CONTRIBUZIONE COMM. Consumo materie del venduto 2008 STATO PATRIMONIALE Crediti verso clienti 1.263 82,39% 1.300 84,14% 188 Magazzino prodotti 328 21,40% 372 24,08% - Magazzino materie 138 9,00% 168 10,87% 1.359 88,65% 1.420 91,91% 4.002 1.206 Debiti verso fornitori correnti Crediti/Debiti verso Erario c/IVA 751 Debiti di lavoro correnti Costo lavoro diretto ind. del venduto 582 CAPITALE CIRC. NETTO Operativo MARGINE CONTRIBUZIONE TOTALE 1.463 Immobilizzazioni caratteristiche Costo servizi generali del venduto 453 Fornitori di Immobilizzazioni Costo lavoro indiretto del venduto 677 Fondi TFR e quiescenza 370 24,14% 420 27,18% 1.146 74,76% 1.112 71,97% - 0,00% - 0,00% 150 9,78% 173 11,20% - 0,00% - 0,00% 1.366 89,11% 1.359 87,96% Immobilizzazioni extracaratteristiche 75 4,89% 75 4,85% Attività finanziarie a breve 92 6,00% 111 7,18% 1.533 100% 1.545 100% Debiti di finanziamento a lungo 150 9,78% 129 8,35% Debiti di finanziamento a breve 724 47,23% 729 47,18% - 0,00% - 0,00% Debiti verso Soci c/dividendi 100 6,52% 90 5,83% CAPITALE NETTO 559 36,46% 597 38,64% 83 CAPITALE INVEST. NETTO Operativo 4 RISULTATO OPERATIVO GLOBALE 254 Oneri finanziari 79 RISULTATO ORDINARIO 175 Saldo componenti straordinari 23 RISULTATO PRE-IMPOSTE 198 Imposte sul reddito 70 RISULTATO NETTO 128 0,00% 0,00% Ammortamenti del venduto Proventi extracaratteristici netti 0 - Fondi rischi e oneri 250 0,00% 0,00% 333 - 0 - MARGINE OPERATIVO LORDO RISULTATO OPERATIVO CARATT. 2008 4.190 Costo servizi variabili ind. del venduto Accantonamenti rischi ed oneri 2007 CAPITALE INVEST. NETTO GLOBALE Debiti verso Erario c/II.DD. Sbilancio Fonti-Impieghi 0 0

Scaricare