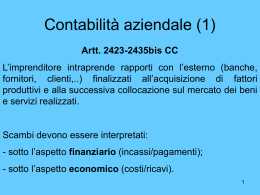

La simulazione economico-finanziaria 1 La simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema reale al fine di comprenderne i meccanismi di funzionamento necessari per prevedere il suo sviluppo futuro e per mettere a punto le più opportune linee di comportamento 2 Gli ambienti in cui applicare la simulazione Complessità della struttura causale Occorre prevedere il funzionamento futuro del sistema Devono essere individuati gli effetti che leve alternative di azione generano sul sistema Una combinazione dei punti precedenti. 3 Il processo di pianificazione strategica Raccolta informazioni Controllo strategico Politiche-Piani alternativi Politica-Piano ufficiale Controllo direzionale Politiche-Programmi alternativi Politica-Programma ufficiale Azioni/Risultati 4 I motivi della mancanza di pianificazione nelle PMI un solo individuo prende le decisioni facilità di comunicazione con i dipendenti eccessivo orientamento tecnicistico (attenzione al prodotto) scarsa cultura manageriale assenza di adeguati sistemi informativi 5 Simulazione pianificazione e programmazione Simulazione applicata su un orizzonte temporale maggiore di un anno. • Scelta delle alternative di piano Simulazione applicata su un orizzonte temporale pari ad un anno •Scelta delle alternative di programma 6 La simulazione economico-finanziaria (di bilancio) definire obiettivi di pianificazione/programmazione controllo della gestione orientato al futuro 1 riduzione dell’incertezza nella conduzione aziendale 2 simulazione come soluzione soddisfacente e non ottimale 3 simulazione con diversi gradi di probabilità 7 Itinerario della simulazione definizione del modello concettuale creazione del modello prova e verifica del modello sviluppo e interpretazione degli esperimenti azione di intervento 8 Modello di simulazione modello concettuale quale astrazione semplificata ma comunque aderente al sistema reale • determinazione dei fattori chiave (variabili livello) • determinazione delle relazioni di causa-effetto tra i fattori (positive o negative) • determinazione delle variabili endogene interne e esterne che influenzano i fattori chiave 9 Scelta del modello: il bilancio Quali sono le variabili chiave da considerare? Quali sono le relazioni tra le variabili chiave? Quali sono le leve su cui agire per influenzare le variabili chiave? Quale è il grado di sintesi/analisi da definire nel modello? 10 I fattori chiave fattori chiave primari: • reddito operativo • capitale investito fattori chiave collegati: • margine di contribuzione • capitale circolante netto operativo R.O.I. Gestione operativa corrente 11 Gli output di primo livello conto economico marginalistico stato patrimoniale di pertinenza gestionale rendiconto finanziario di pertinenza gestionale 12 Conto economico marginalistico Ricavi netti di vendita - costi variabili industriali MARGINE DI CONTRIBUZIONE INDUSTRIALE - costi variabili commerciali MARGINE DI CONTRIBUZIONE TOTALE - costi fissi RISULTATO OPERATIVO CARATTERISTICO +/- proventi e oneri finanziari +/- proventi e oneri straordinari - imposte sul reddito RISULTATO NETTO 13 Stato patrimoniale gestionale Crediti netti verso clienti + Magazzino prodotti + Magazzino materie - Debiti verso fornitori correnti CAPITALE CIRCOLANTE NETTO COMMERCIALE - fondo TFR +Immobilizzazioni tecniche nette CAPITALE INVESTITO NETTO OPERATIVO + Componenti finanziarie attive CAPITALE INVESTITO NETTO GLOBALE - Componenti finanziarie passive CAPITALE NETTO 14 Gli input del modello • La situazione contabile di uno o più esercizi precedenti; • Un prospetto di inserimento delle ipotesi – obiettivo di simulazione per uno o più esercizi futuri. 15 Il rapporto tra input ed output del modello Software gestionale Access DB operativi Data warehouse Data Marts Fogli di calcolo, excel, visual basic. Conto economico Situazione contabile anno n e n-1 Conto economico Stato patrimoniale Rendiconto finanziario Stato patrimoniale Inserimento ipotesi di simulazione Rendiconto finanziario 16 Le relazioni e le leve definizione delle logiche e delle tecniche di derivazione dei valori futuri da quelli storici: a) processo diretto b) processo indiretto 17 Logica di derivazione ricavi tempo medio di incasso crediti tempo medio di giacenza magazzino prodotti tempo medio di giacenza magazzino materie tempo medio di pagamento debiti verso fornitori percentuale di incidenza costi costi commerciali industriali consumo materie servizi variabili industriali lavoro diretto industriale servizi variabili commerciali lavoro diretto commerciale svalutazione crediti tasso di svalutazione tempo medio di pagamento MARGINE DI CONTRIBUZIONE TOTALE Lavoro indiretto fondo svalutazione crediti debiti di lavoro CAPITALE CIRCOLANTE COMMERCIALE 18 ricavi tempo medio di incasso crediti tempo medio di giacenza magazzino prodotti tempo medio di giacenza magazzino materie tempo medio di pagamento debiti verso fornitori percentuale di incidenza costi commerciali costi industriali consumo materie servizi variabili industriali lavoro diretto industriale servizi variabili commerciali lavoro diretto commerciale tasso di svalutazione svalutazione crediti tempo medio di pagamento fondo svalutazione crediti debiti di lavoro Lavoro indiretto CAPITALE CIRCOLANTE NETTO OPERATIVO MARGINE DI CONTRIBUZIONE TOTALE Immobilizzazioni storiche Ammortamenti Variazione investimenti durevoli Immobilizzazioni % ammortamento CAPITALE INVESTITO NETTO OPERATIVO RISULTATO OPERATIVO Debiti di finanziamento storici Oneri finanziari Variazione finanziamenti Finanziamenti di lungo periodo % onerosità finanziamenti Finanziamenti di breve periodo RISULTATO NETTO Capitale netto storico Variazione capitale netto 19 CAPITALE NETTO Ricavi netti di vendita (V) Costi variabili industriali (Cvi) Margine di contribuzione industriale (Mci) (V - Cvi) Costi variabili commerciali (Cvc) Margine di contribuzione commerciale (Mcc) (V - Cvc) Margine di contribuzione totale (Mct) (V - Cvi - Cvc) 20 Ricavi netti di vendita (V) Incidenza consumo materie (%) Consumo materie (Cm) (V * %) Incidenza servizi variabili industriali (%) Servizi variabili industriali (Si) (V * %) Incidenza lavoro diretto industriale (%) Lavoro diretto industriale (Li) (V * %) Costi variabili industriali (Cvi) (Cm + Si + Li) 21 Ricavi netti di vendita (V) Crediti verso clienti (Cl) Incidenza servizi variabili commerciali (%) Servizi variabili commerciali (Sc) (V * %) Incidenza lavoro diretto commerciale (%) Lavoro diretto commerciale (Lc) (V * %) Tasso svalutazione crediti (%) Svalutazione crediti (Cl * %) Costi variabili commerciali (Cvc) (Sc + Lc +?Fsc t+1) 22 Margine di contribuzione totale (Mct) Lavoro indiretto (Lind) Servizi generali (S) Ammortamenti (Am) Risultato operativo caratteristico (Roc) (Mct - Lind - S - Am) Proventi finanziari (Pf) Risultato operativo globale (Rog) (Roc + Pf) 23 Immobilizzazioni finanziarie Tasso rendimento Attività finanziarie a immobilizzazioni (If ) t+1 breve (Afb) finanziarie (%) Tasso rendimento attività finanziarie (%) Proventi finanziari di Proventi finanziari di lungo periodo (Pfl) breve periodo (Pfb) (If * %) t+1 (Afb * %) Proventi finanziari (Pf) (Pfl + Pfb) 24 Risultato operativo globale (Rog) Oneri finanziari (Of) Risultato ordinario (Rord) (Rog - Of) Saldo componenti straordinari (Cst) Risultato pre-imposte (Rl) (Rord + Cst) Tasso incidenza imposte (%) Imposte sul reddito (It+1) (Rl * %) Risultato netto (Rn) (Rord + Cst - t+1 I ) 25 Debiti finanziari a lungo (Dfl ) t+1 Tasso onerosità Debiti finanziari a Tasso onerosità debiti debiti finanziari a breve (Dfb) finanziari a breve (%) lungo (%) Oneri finanziari di Oneri finanziari di lungo periodo (Ofl) breve periodo (Ofb) (Dfl * %) t+1 (Dfb * %) Oneri finanziari (Of) (Ofl + Ofb) 26 Crediti verso clienti Magazzino Magazzino Debiti verso fornitori netti (C) materie (Mm) prodotti (Mp) correnti (F) Capitale circolante commerciale (Ccc) (C + Mm + Mp -F) 27 Ricavi netti di vendita (V) Tasso Iva su vendite (%) Tempo medio di incasso (Tm) Tasso svalutazione crediti (%) Crediti verso clienti lordi (Cl) (V * (1 + %) * Tm/360) Fondo svalutazione crediti (Fsc) (Cl * %) Crediti verso clienti netti (C) (Cl - Fsc) 28 Ricavi netti di vendita (V) Incidenza consumo materie (%) Consumo materie (Cm) (V * %) Tempo medio giacenza materie (Tm) Magazzino materie (Mm) (Cm * Tm/360) 29 Ricavi netti di vendita (V) Incidenza consumo materie (%) Incidenza servizi variabili industriali (%) Incidenza lavoro diretto industriale (%) Consumo materie (Cm) (V * %) Servizi variabili industriali (Si) (V * %) Lavoro diretto industriale (Li) (V * %) Tempo medio giacenza prodotti (Tm) Magazzino prodotti (Mp) ((Cm+ Si + Li) * Tm /360) 30 Acquisti (A) Tasso IVA su acquisti (%) Tempo medio di pagamento (Tm) Debiti verso fornitori correnti (F) (A * (1 + %) * Tm/360) 31 Ricavi netti di vendita (V) Incidenza consumo materie (%) Consumo materie (Cm) (V * %) Incidenza servizi variabili industriali (%) Servizi variabili industriali (Si) (V * %) Incidenza servizi variabili commerciali (%) Servizi variabili commerciali (Sc) (V * %) Magazzino materie (Mmt+1) Magazzino materie (Mm t) Variazione magazzino materie () Acquisti (A) ? + ) (Cm + Si+ Sc 32 Capitale circolante commerciale (Ccc) Costo del lavoro (L) Saldo Erario c/Iva (Eiva) Debiti di lavoro (Dl) (L * Tm/360) Tempo medio pagamento lavoro (Tm) Capitale circolante netto operativo (Ccno) (Ccc + Eiva - Dl) 33 Acquisti (A) Tasso Iva su acquisti (%) Iva a credito (Ivac) (A * %) Ricavi netti di vendita (V) Tasso Iva su vendite (%) Iva a debito (Ivad) (V * %) Saldo Erario c/Iva (Eiva) (Ivac - Ivad) 34 Ricavi netti di vendita (V) Incidenza lavoro diretto industriale (%) Incidenza lavoro diretto commerciale (%) Lavoro diretto industriale (Li) (V * %) Lavoro diretto commerciale (Lc) (V * %) Lavoro indiretto (Lind) Costo del lavoro (L) (Li + Lc + Lind) 35 Capitale circolante netto operativo (Ccno) Immobilizzazioni tecniche nette (It) Fondo trattamento fine rapporto (Tfr) Capitale investito netto operativo (Cino) (Ccno + It - Tfr) Investimenti extraoperativi (Cie) Capitale investito netto globale (Cing) (Cino + Cie) 36 Immobilizzazioni tecniche lorde (Itl ) t Immobilizzazioni tecniche lorde (Itlt+1) (Itl t+ ) Investimenti netti immobilizzazioni tecniche () Tasso di ammortamento (%) Fondo ammortamento immobilizzazioni tecniche (Fat ) Ammortamenti (Am) Fondo amm. (Fa ) (Itlt+1 * %) (Fa + Am ) t+1 t+1 t t+1 Immobilizzazioni tecniche nette (It) (Itl + Fa ) t+1 t+1 37 Costo del lavoro (L) Fondo trattamento fine rapporto (Tfrt ) Accantonamento fondo trattamento fine rapporto (%) Accanton. trattam. fine rapporto (Ac) (L * %) Utilizzi fondo trattamento fine rapporto () Fondo trattamento fine rapporto (Tfrt+1) (Tfrt + Ac -) 38 Immobilizzazioni finanziarie (If t ) Investimenti netti immobilizzazioni finanziarie Immobilizzazioni finanziarie (If) t+1 (Ift + ) Crediti diversi (Cd) Attività finanziarie a breve (Afb) Saldo cred./deb. Erario c/imposte (Eid) (se > 0) Crediti diversi totali (Cdt) (Cd + Eid) Investimenti extraoperativi (Cie) (If t+1+ Afb + Cdt) 39 Imposte esercizio Imposte esercizio (I t+1 ) precedente (I t) Saldo cred./deb. Erario c/imposte (Eid) (It* 98/100 - I t+1 ) <0 >0 40 Capitale investito netto globale (Cing) Capitale di terzi (Ct) Capitale netto (Cn) Sbilancio Fonti-Impieghi (Cn + Ct - Cing) 41 Debiti finanziari a Variazione debiti Debiti diversi finanziari a lungo lungo (Dfl t) (Dd) () Debiti finanziari a lungo (Dfl t+1) (Dfl t+ ) Utile distribuito (Rd) Debiti finanziari a breve (Dfb) Saldo cred./deb. Erario c/imposte (Eid) (se < 0) Debiti diversi totali (Ddt) (Dd + Eid + Rd) Capitale di terzi (Ct) (Dfl t+1+ Dfb + Ddt) 42 Capitale netto iniziale (Cn ) t Variazione capitale proprio () Risultato netto (Rn) Tasso distribuzione utile di esercizio (%) Utile distribuito (Rd) (Rn * %) Capitale netto (Cnt+1 ) (Cn t+ + Rn – Rd) 43

Scaricare