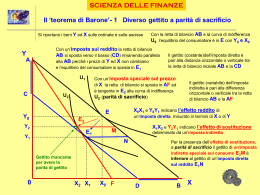

SCIENZA DELLE FINANZE Reddito di lavoro e reddito di capitale: la tassazione della rendita differenziale (A. Wagner) Sulle ordinate sono l’utilità marginale decrescente del reddito (sia di lavoro che di capitale) UmR e la penosità (sforzo, costo psicologico) marginale crescente PmR del solo reddito di lavoro; sulle ascisse il reddito R Un lavoratore lavora fino a conseguire un reddito R0, dove sono uguali, in E, UmR e PmR: R0 è sia un reddito di capitale RK (senza penosità), sia un reddito di lavoro RL, con penosità nella produzione Sul reddito R0 si applichi un’imposta diretta di aliquota t: l’imposta è pari a TR0, il reddito netto è 0T UmR B Il sacrificio relativo (proporzionale) è pari all’utilità prelevata con l’imposta in rapporto all’utilità totale di R L’utilità totale netta per RK è 0BER0: per RL è 0BER0 – AER00 (penosità totale) = AEB Con imposta TR0, uguale per RK e per RL, si ha: TMER0/0BER0 per RK e TMER0/ABE per RL M TMER0/0BER0 < TMER0/ABE: RL ha un sacrificio proporzionalmente superiore a RK: a parità di reddito e di imposta il sacrificio totale è uguale, M’ ma il sacrificio relativo è maggiore per il reddito di lavoro E PmR Per eguagliare il sacrificio relativo, il sacrificio totale deve essere maggiore per il reddito di capitale (principio del sacrificio equiproporzionale) Con un’imposta T’R0 su RL si ha PmR A 0 UmR TMER0/0BER0 = T’R0EM’/ABE Quindi TR0/0R0 > T’R0/0R0 Per trattare allo stesso modo un reddito di lavoro ed un reddito di capitale si deve applicare un’aliquota inferiore sul reddito di lavoro T T’ R0 R

Scaricare