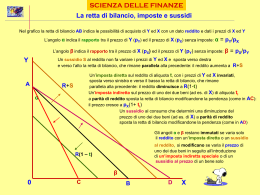

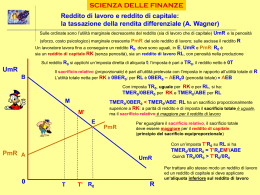

SCIENZA DELLE FINANZE Il ‘teorema di Barone’- 1 Diverso gettito a parità di sacrificio Si riportano i beni Y ed X sulle ordinate e sulle ascisse Y A Con un’imposta sul reddito la retta di bilancio AB si sposta verso il basso (CD) rimanendo parallela alla AB perché i prezzi di Y ed X non cambiano e l’equilibrio del consumatore si sposta in E1 U1 C E2 E1 Y1 X1X2 e Y2Y1 indicano l’effetto di sostituzione M determinato da un’imposta indiretta N Per la presenza dell’effetto di sostituzione, a parità di sacrificio il gettito di un’imposta indiretta speciale sul consumo E2M è inferiore al gettito di un’imposta diretta sul reddito E1N Gettito mancante per avere la parità di gettito X2 X1 Il gettito (variabile) dell’imposta indiretta è pari alla differenza orizzontale o verticale tra la retta di bilancio AB e la AF X0X1 e Y0Y1 indicano l’effetto reddito di un’imposta diretta, misurato in termini di X o di Y E Y2 Il gettito (costante)dell’imposta diretta è pari alla distanza orizzontale o verticale tra la retta di bilancio iniziale AB e la CD Con un’imposta speciale sul prezzo di X la retta di bilancio si sposta in AF ed è tangente in E2 alla curva di indifferenza U2 (parità di sacrificio) U2 Y0 0 Con la retta di bilancio AB e la curva di indifferenza U0 l’equilibrio del consumatore è in E con Y0 e X0 X0 F D B X

Scaricare