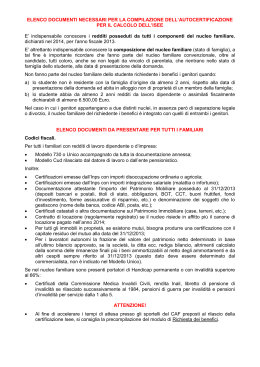

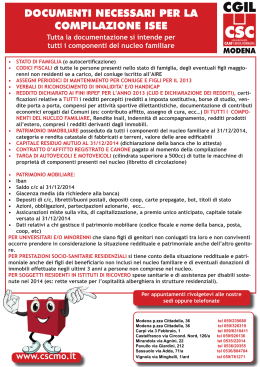

ANNO ACCADEMICO 2004/2005 TASSE E CONTRIBUTI Nel rispetto di quanto disposto dalla vigente normativa in materia di diritto alla studio, L391/1990, dal DPCM 9/4/2001 e dal DPR 25/7/1997 n°306, il Senato Accademico e il Consiglio di Amministrazione dell’Università degli Studi dell’Insubria nelle sedute, rispettivamente, del 10/05/2004 e del 18/05/2004 hanno deliberato di adottare il seguente sistema di contribuzione studentesca per l’aa 2004/2005. La tassa di iscrizione ed i contributi universitari sono stati rivalutati per tutti i corsi di studio all’1,7%, pari al tasso d’inflazione programmato per l’anno 2004, con arrotondamento all’euro (superiore/inferiore con riferimento alle prime 2 cifre decimali). La prima rata è stata fissata in € 498,00 ed è composta dalle seguenti voci: € 169,28 = tassa di iscrizione € 100,00 = tassa regionale € 155,00 = acconto contributo universitario € 73,72 = che comprendono l’imposta di bollo; l’assicurazione infortuni e il rimborso spese. Il versamento effettuato dopo il 30 settembre 2004 comporterà il pagamento di un onere di mora pari a € 30,00. La seconda rata è determinata sia per gli studenti immatricolati che per gli iscritti ad anni successivi al primo sulla base dei dati acquisiti mediante la dichiarazione della condizione economica e sarà pari alla differenza tra l’importo totale di contribuzione dovuto in base al reddito e quanto già corrisposto come acconto di contributo universitario con la prima rata ( € 155,00=) La seconda rata dovrà essere versata entro il 16/05/2005. Il versamento effettuato dopo tale data comporterà il pagamento di un onere di mora pari a € 30,00. CRITERI PER LA DEFINIZIONE DELL’INDICATORE DELLA CONDIZIONE ECONOMICA DEL NUCLEO FAMILIARE L’indicatore della Condizione Economica del nucleo familiare è definito come il reddito complessivo di tutti i suoi componenti, al netto dell’IRPEF, incrementato del 20% dell’indicatore della condizione patrimoniale immobiliare. • Il reddito familiare, definito sulla base delle evidenze fiscali, è ottenuto sommando i redditi dichiarati da ciascun componente il nucleo familiare, anche se esonerato dall’obbligo di presentazione della dichiarazione dei redditi. • Alla somma dei valori si sottrae il valore dell’imposta netta dovuta sui redditi di ogni singolo membro del nucleo familiare quale risulta dalla dichiarazione dei redditi o, in mancanza, dal certificato sostitutivo rilasciato dai datori di lavoro o dagli enti eroganti. • Ai fini del calcolo dell’Indicatore della Condizione Economica non si tiene conto dei redditi a tassazione separata, di cui all’art.16 del DPR 22/12/1986 n°917 e successive modificazioni. Per determinare il reddito leggere le indicazioni riportate nel Quadro n°1 • La condizione Patrimoniale, riferita ai soli beni immobili (terreni e fabbricati), concorre, nella misura del 20%, alla definizione economica del nucleo familiare. Vanno considerati tutti i beni immobili di cui i componenti del nucleo familiare siano proprietari o su cui abbiano un diritto reale di godimento: usufrutto, enfiteusi, superficie, diritto d’uso. Ai fini della determinazione della condizione economica la nuda proprietà non deve essere considerata. L’indicatore della condizione patrimoniale non tiene conto delle componenti del patrimonio che sono impiegate nella attività di impresa individuale o nell’esercizio di arti e professioni. Per il calcolo della condizione Patrimoniale leggere le indicazioni riportate nel Quadro n°2 COMPOSIZIONE DEL NUCLEO FAMILIARE Il nucleo familiare dello studente è costituito dallo stesso studente e da tutti coloro, anche se non legati da vincolo di parentela, che risultano nel suo stato di famiglia alla data di comunicazione dei dati; si considerano facenti parte del nucleo familiare altresì i soggetti a carico ai fini irpef anche non conviventi (cioè non presenti nello stato di famiglia con redditi non superiori a € 3000,00= di almeno uno dei componenti il nucleo familiare dello studente. Fanno parte del nucleo familiare dello studente anche i genitori (coniugi) che non risultano nel medesimo stato di famiglia (i genitori dello studente hanno residenza separata). Qualora il genitore non risultante nello stato di famiglia dello studente abbia persone a carico ai fini irpef anche non conviventi, queste ultime devono essere dichiarate. I casi in cui i coniugi con diversa residenza non vengono considerati nello stesso nucleo familiare sono: a) Quando è stata pronunciata separazione giudiziale o è intervenuta l’omologazione della separazione consensuale ovvero quando è stata ordinata la separazione legale. b) Quando la diversa residenza è consentita a seguito dei provvedimenti temporanei ed urgenti del giudice (art. 708 c.p.c) c) Quando uno dei coniugi è stato escluso dalla potestà dei figli (art. 333 cc) d) Se è proposta domanda di scioglimento o cessazione degli effetti civili del matrimonio dovuta al verificarsi di uno dei casi di cui all’art.3 della L 1/12/1970 n°898 e) Quando sussiste abbandono del coniuge, accertato in sede giurisdizionale o dalla pubblica autorità competente in materia di servizi sociali 1 Nel caso di separazione legale o divorzio dei genitori dello studente si considera facente parte del nucleo familiare convenzionale il genitore che percepisce gli assegni di mantenimento dello studente. Caso particolare: Se uno dei membri del nucleo familiare dello studente è deceduto alla data di comunicazione dei dati dell’Indicatore della Condizione Economica e il deceduto era l’unico percettore di reddito all’interno del nucleo familiare, si considerano i redditi percepiti nell’anno solare 2003 dal defunto e si inserisce il defunto nella composizione del nucleo familiare dello studente ai fini della determinazione dell’Indicatore della Condizione Economica. Nel caso in cui, invece, all’interno del nucleo familiare vi siano presenti, alla data di comunicazione dei dati, altri membri percettori di reddito nell’anno solare 2003, si considerano i redditi di tali componenti e il defunto non sarà preso in considerazione ai fini della determinazione della composizione del nucleo familiare. Il reddito ed il patrimonio dei fratelli e delle sorelle dello studente considerati parte del nucleo familiare dello studente concorrono alla formazione degli Indicatori della Condizione Economica e della Condizione Patrimoniale nella misura del 50%. CONDIZIONE DI STUDENTE INDIPENDENTE La condizione di studente indipendente, il cui nucleo familiare non tiene conto dei componenti della famiglia d’origine, è definita in relazione alla presenza di entrambi i seguenti requisiti: • • residenza esterna, risultante dallo stato di famiglia, all’unità abitativa della famiglia d’origine, da almeno due anni rispetto alla data di comunicazione dei dati, in alloggio non di proprietà di un suo membro; redditi da lavoro dipendente o assimilati fiscalmente dichiarati, da almeno due anni non inferiori a Euro 7.006,60= (importo rivalutato del 2,5% - variazione dell’indice generale ISTAT ) con riferimento ad un nucleo familiare di una persona. . Il limite stabilito è parametrato sulla base della seguente scala di equivalenza ai sensi dell’art.3 comma 9 D.P.C.M. 30/4/1997 e rivalutato con DM del 18/06/2004: 1 componente 0,45 2 componenti 0,75 3 componenti 1,00 4 componenti 1,22 5 componenti 1,45 6 componenti 1,62 7 componenti 1,80 limite di Euro limite di Euro limite di Euro limite di Euro limite di Euro limite di Euro limite di Euro 7.006,60 11.677,67 15.570,23 18.995,67 22.576,83 25.223,76 28.026,42 ogni componente in più + 0,15 Casi particolari: Lo studente che per obblighi di servizio è tenuto a stabilire il proprio domicilio presso la struttura da cui dipende sarà considerato studente indipendente se in possesso del requisito del reddito. Lo studente che non è in possesso dei requisiti per essere considerato indipendente ed il genitore cui fare riferimento abbia costituito un nuovo nucleo familiare si considera il reddito del genitore e gli eventuali altri familiari a carico dello stesso. Se lo studente si è sposato nel corso dell’anno 2003 o 2004 e possiede i requisiti di reddito per essere considerato studente indipendente, si considera come nucleo familiare quello composto dallo stesso e dal coniuge che figuri nel suo stato di famiglia e i redditi prodotti dal nuovo nucleo familiare nell’anno solare 2003. Qualora il nuovo nucleo familiare non abbia percepito nell’anno solare 2003 reddito sufficiente per essere considerato studente indipendente si dovrà fare riferimento alla famiglia d’origine e alla relativa condizione economica. NB. Qualora lo studente indipendente sia coniugato ed il coniuge non risulta nel suo stesso stato di famiglia in quanto se parato di fatto si richiama quanto meglio specificato nel precedente paragrafo. Qualora non si verifichino le condizioni sopra richiamate lo studente dovrà far riferimento alla situazione economica e patrimoniale della famiglia d’origine. 2 FASCE DI REDDITO PER LA DETERMINAZIONE DEL CONTRIBUTO UNIVERSITARIO La contribuzione studentesca, identica per tutti i corsi di studio dell’ateneo, viene determinata in base alla fascia di reddito di appartenenza dello studente e dal numero dei componenti il nucleo familiare secondo quanto dichiarato dallo stesso. Il numero delle fasce è stato fissato in 22. Si precisa che l'ammontare della contribuzione illustrata nella tabella sottostante si riferisce all'intero anno accademico; pertanto verrà distribuita tra I e II rata secondo i criteri illustrati nel presente bando Nucleo fam. 1 2 3 4 5 6 7 8 9 10 Contributo Nucleo fam 1 2 3 4 5 6 7 8 9 10 Contributo Nucleo fam 1 2 3 4 5 6 7 8 9 10 Contributo Fascia di contribuzione: reddito fino a €: 1 2 3 3754,12 7507,70 8759,61 6268,82 12538,17 14627,60 8358,79 16717,57 19503,83 10242,37 20484,18 23898,30 11953,22 23905,90 27890,31 13541,34 27082,68 31596,09 15045,82 30091,62 35106,90 16299,36 32599,26 38032,20 17135,24 34271,02 39982,58 18389,33 36778,65 42908,43 0,00 166,00 204,00 9 16267,32 27165,78 36221,40 44382,48 51796,76 58678,77 65198,52 70631,45 74253,59 79687,08 663,00 17518,68 29255,74 39007,66 47796,60 55781,17 63192,19 70213,79 76064,93 79965,70 85816,85 729,00 B 20021,43 33435,14 44580,18 54624,84 63749,44 72220,11 80244,33 86931,35 91389,37 98076,40 851,00 H 42546,16 71049,67 94732,88 116077,38 135468,25 153467,05 170519,19 184729,13 194202,42 208412,34 1607,00 I 47551,65 79408,45 105877,93 129733,32 151405,33 171522,36 190580,28 206461,96 217049,75 232931,45 1758,00 L 52556,61 87767,23 117022,98 143389,27 167342,96 189577,11 210641,36 228194,81 239897,10 257450,55 1908,00 A 4 10010,99 16717,57 22290,09 27311,88 31874,72 36110,06 40122,16 43465,68 45694,69 49038,20 243,00 5 11261,82 18806,99 25076,36 30726,54 35859,13 40623,47 45137,44 48898,61 51406,25 55167,98 298,00 6 12513,73 20896,96 27862,61 34140,12 39843,53 45137,44 50152,70 54332,10 57118,36 61297,75 387,00 7 13764,57 22986,38 30648,87 37554,24 43827,95 49651,39 55167,98 59765,03 62829,93 67427,52 475,00 8 15016,48 25076,36 33435,14 40968,37 47812,35 54164,81 60183,24 65198,52 68542,03 73557,30 569,00 C 22524,18 37614,53 50152,70 61452,54 71718,26 81247,49 90274,87 97797,78 102813,04 110335,95 950,00 D 25027,47 41793,93 55725,23 68280,78 79687,08 90274,87 100305,41 108664,20 114236,71 122595,50 1055,00 E 27529,68 45973,31 61297,75 75108,49 87655,90 99302,25 110335,95 119530,61 125660,39 134855,05 1149,00 F 32535,17 54332,10 72442,80 88764,96 103592,98 117357,55 130397,03 141263,45 148507,73 159374,15 1306,00 G 37540,66 62690,88 83587,84 102420,90 119530,61 135412,31 150458,11 162996,29 171355,07 183893,25 1457,00 M 57562,09 96126,01 128168,02 157045,21 183280,06 207632,41 230702,44 249927,64 262744,44 281969,64 2059,00 N S 62567,59 oltre 104484,80 oltre 139313,07 oltre 170701,69 oltre 199217,68 oltre 225687,17 oltre 250763,52 oltre 271660,48 oltre 285591,79 oltre 306488,75 oltre 2209,00 2209,00 L'ammontare della II rata è dato dal contributo corrispondente alla fascia di reddito di appartenenza meno la quota di contributo di acconto universitario che viene versata con la prima rata (pari a € 155,00=) Pertanto la II rata corrispondente alle singole fasce di reddito (n°22) è fissata nei seguenti importi: 1 € 0,00 2 € 11,00 3 € 49,00 4 € 88,00 5 € 143,00 6 € 232,00 7 € 320,00 8 € 414,00 9 € 508,00 A € 574,00 B € 696,00 C € 795,00 D € 900,00 E € 994,00 F € 1151,00 G € 1302,00 H € 1452,00 I € 1603,00 L € 1753,00 M € 1904,00 N € 2054,00 S € 2054,00 3 Per gli studenti iscritti in posizione di Fuori Corso Finale l’importo della II rata è ridotto del 15% (arrotondato all’euro superiore/inferiore con riferimento alle prime due cifre decimali). La prima rata tasse rimane invariata. Gli studenti in posizione di fuori corso intermedio o i ripetenti contribuiscono nella stessa misura degli studenti iscritti come regolari. La seconda rata per i Fuori corso finali corrispondente alle singole fasce di reddito (n°22) è fissata nei seguenti importi. 1 € 0,00 2 € 9,00 3 € 42,00 4 € 75,00 5 € 122,00 6 € 197,00 7 € 272,00 8 € 352,00 9 € 432,00 A € 488,00 B € 592,00 C € 676,00 D € 765,00 E € 845,00 F € 978,00 G € 1107,00 H € 1234,00 I € 1363,00 L € 1490,00 M € 1618,00 N € 1746,00 S € 1746,00 Gli studenti che intendono iscriversi ai nuovi corsi di studio organizzati secondo quanto disposto dal DM 509/1999 secondo la formula degli “studenti a tempo parziale” in conformità a quanto stabilito dall’art. 34 del Regolamento Didattico di Ateneo beneficiano del sistema di contribuzione degli studenti iscritti in posizione di Fuori Corso Finale secondo quanto stabilito dalla tabella sopraindicata. N.B. L’Università degli Studi dell’Insubria effettuerà controlli a campione ai sensi dell’art.71 del DPR 445/2000, secondo le modalità stabilite dal Consiglio di Amministrazione, sulla veridicità delle dichiarazioni e svolgerà tutte le indagini che riterrà opportune chiedendo informazioni all’Amministrazione Finanziaria, agli Uffici Catastali ed alla Polizia Tributaria. Qualora, a seguito dei controlli effettuati, si riscontri una difformità della condizione economica tra quanto dichiarato dallo studente e quanto rilevato dalle risultanze degli accertamenti effettuati presso i competenti uffici fiscali, si applica allo studente l’effettiva fascia di appartenenza con l’obbligo di corrispondere la differenza contributiva e la somma di € 50,00 a titolo di rimborso spese per il procedimento amministrativo espletato. In caso in cui lo studente estratto per i controlli a campione abbia beneficiato dell’esonero dalle tasse e contributi a seguito di una dichiarazione della propria condizione economica non veritiera la sanzione applicabile è quella prevista dall’art. 23 della L 390/1991. Si segnala altresì che l’Ufficio Tasse e Contributi dell’Università degli Studi dell’Insubria è autorizzato a collocare d’ufficio in VI fascia chi ha un reddito irrisorio, non documentabile o presumibilmente non corrispondente alla reale condizione economica della famiglia accertata a seguito degli opportuni controlli, se non è possibile stabilire la reale appartenenza ad una determinata fascia di reddito. Si ricorda (come ribadito dall’art.76 del DPR 445/2000) che le dichiarazioni mendaci, la falsità in atti e l’uso di atti falsi sono puniti ai sensi del codice penale e delle leggi speciali in materia. ESONERO DALLA TASSA E DAI CONTRIBUTI UNIVERSITARI Gli studenti che hanno rinnovato l’iscrizione per l’anno accademico 2004/2005 e che soddisfano le condizioni previste nelle tipologie di esonero sotto elencate possono inoltrare domanda di esonero dalla tassa e dal contributo universitario dal 14 ottobre 2004 al 17 dicembre 2004 tramite terminale SIFA on-line o collegandosi al sito web dell’Università degli Studi dell’Insubria (www.uninsubria.it) da un qualsiasi PC. Gli eventuali documenti richiesti dal terminale devono essere presentati alla Segreteria di Appartenenza esclusivamente entro la data indicata sulla ricevuta rilasciata dal terminale SIFA pena la decadenza dal beneficio. La dichiarazione della Condizione Economica del nucleo familiare deve essere obbligatoriamente presentata entro il 17 dicembre 2004. Agli studenti con residenza (del nucleo familiare di appartenenza) all’estero (CFR art. 2 e 3 DPR 917/1986: “TU delle imposte sui redditi”) è preclusa la possibilità di presentare domanda di esonero tramite terminale SIFA. Sono tenuti ad inoltrare domanda di esonero mediante apposito modulo disponibile presso la Segreteria Studenti presentando l’idonea documentazione attestante la condizione economica e la composizione del nucleo di appartenenza. Dall’ammontare delle tasse e dei contributi sono escluse, ai fini dell’esonero, la Tassa Regionale (per la quale la Regione stabilirà appositi criteri di esonero) e la quota assicurazione infortuni, rimborso spese forfetario, bollo virtuale per un importo totale di € 73,72=. Tipologie di esonero: 1. Studenti risultati beneficiari o idonei al conseguimento delle borse di studio ISU o beneficiari di borsa di studio MAE (esonero totale dal pagamento della tassa di iscrizione e del contributo universitario); studenti beneficiari o idonei non beneficiari al conseguimento delle borse di studio ISU che non abbiano maturato il diritto al percepimento della seconda rata della borsa di studio (esonero totale dalla tassa di iscrizione e parziale al 50% del contributo universitario) 4 2. 3. 4. 5. 6. La domanda deve essere inoltrata mediante apposito modulo da parte degli studenti beneficiari di borsa di studio MAE; la concessione dell’esonero per gli studenti beneficiari o idonei al conseguimento delle borse di studio ISU viene effettuata d’ufficio ed è subordinata alla pubblicazione della graduatoria da parte dell’ISU; Studenti portatori di handicap con invalidità =/> al 66% (esonero totale) Per questi studenti l’esonero è comprensivo anche della Tassa Regionale; Studenti appartenenti ad un nucleo familiare con la presenza di persone non autosufficienti, di più studenti universitari (iscritti al nostro o ad altro ateneo) o di un solo genitore (vedovo/vedova) L’entità dell’esonero è di € 52,00= da scalare dal contributo universitario nei limiti di reddito stabiliti per l’accesso alla fascia B. Questa tipologia di esonero è l’unica cumulabile con le altre. Studenti iscritti al primo anno di corso che abbiano riportato agli esami di maturità un voto pari a 54/60 o 90/100 e studenti iscritti ad anni successivi al primo che abbiano superato alla data del 30 novembre 2004 i 4/5 degli esami/crediti (con arrotondamento all’unità superiore) previsti complessivamente nel piano di studi fino all’anno precedente a quello di iscrizione, senza aver riportato per tutta la carriera universitaria iscrizioni in posizione di ripetente e/o fuori corso. L’esonero è totale per redditi entro la II fascia, parziale al 50% per redditi entro la IV fascia. Studenti iscritti in corso ad anni successivi al primo senza aver riportato per tutta la carriera universitaria iscrizioni in posizione di ripetente e/o fuori corso che abbiano superato entro il 30 novembre 2004 tutti gli esami/crediti previsti nel piano di studi riferito all’anno precedente a quello di iscrizione con media non inferiore ai 27/30. L’esonero è parziale ed ammonta al 50% della tassa di iscrizione e del contributo universitario. Studenti che concludono gli studi entro i tempi legali senza iscrizioni fuori corso o ripetente (esonero totale) L’esonero è concesso solo agli studenti con reddito sino alla VI fascia. La concessione dell’esonero per gli studenti che concludono gli studi entro tempi legali del corso di studio viene effettuata d’ufficio, previa verifica del possesso delle condizioni prescritte per beneficiare dell’esonero. Gli studenti già in possesso di diploma di laurea o diploma universitario o che in seguito ad istanza di equipollenza, a passaggio interno o a trasferimento presso il nostro Ateneo ottengono un abbreviazione di corso e comunque una convalida di esami di profitto nella nuova carriera non beneficiano degli esoneri salvo che rientrino nella tipologia n°2 o 3 Gli studenti che sono in possesso esclusivamente di diploma di laurea triennale ai sensi del DM 509/99 che si iscrivono per la prima volta ad una laurea specialistica possono beneficiare degli esoneri solo per la tipologia di esonero n° 2 o 3 qualora soddisfino le condizioni previste. N.B. Ai sensi dell’art.23 della L390/1991 chiunque, presenti dichiarazioni non veritiere proprie o dei propri congiunti, al fine di fruire delle predette agevolazioni è soggetto ad un sanzione amministrativa consistente nel pagamento di importo doppio rispetto a quella percepita e perde il diritto di ottenere altre erogazioni per tutta la durata del corso degli studi, fermo restando in ogni caso l’applicazione delle norme penali per i fatti costituenti reato. REDDITI PERCEPITI ALL’ESTERO E/O PATRIMONI IMMOBILIARI LOCALIZZATI ALL’ESTERO DA STUDENTI CON RESIDENZA (del nucleo familiare di appartenenza) ALL’ESTERO (CFR art. 2 e 3 DPR 917/1986: “TU delle imposte sui redditi”) Vanno dichiarati tutti i redditi prodotti e percepiti all’estero nell’anno 2003 anche se non imponibili ai fini dell’IRPEF. Tali redditi sono valutati sulla base del tasso di cambio medio dell’Euro dell’anno 2003. I patrimoni immobiliari localizzati all’estero di proprietà del nucleo familiare al 31 dicembre 2003 sono valutati solo nel caso in cui il valore convenzionale di base sia di Euro 500 al metro quadrato. I cittadini Svizzeri, in virtù dell’accordo bilaterale sottoscritto in data 21/06/1999 e ratificato in data 17/04/2002 sono parimenti equiparati ai cittadini comunitari. I predetti studenti sono tenuti a presentare idonea documentazione attestante la propria condizione economica e la composizione del nucleo familiare di appartenenza. STUDENTI STRANIERI Ai sensi dell’art.46 del DPR 394/1999, attuativo del Dlgs.vo 286/1998, tutti gli studenti stranieri accedono a parità di trattamento con gli studenti italiani ai servizi ed agli interventi per il diritto allo studio, inclusi borse di studio prestiti d’onore e servizi abitativi (DPCM 9/04/2001; art.4 L 390/1991). In particolare la condizione economica e patrimoniale dello straniero è valutata in base al tasso di cambio medio dell’Euro per l’anno 2003 e certificata con apposita documentazione rilasciata dalle competenti autorità del paese nel quale i redditi sono stati prodotti (con indicazione della composizione del nucleo familiare dello studente) e tradotta in lingua italiana dalle competenti autorità italiane. La documentazione può essere anche rilasciata dalle rappresentanze diplomatiche/consolari estere in Italia per quei paesi dove esistono particolari difficoltà a rilasciare la certificazione attestata dalla locale ambasciata italiana e legalizzata dalle prefetture ai sensi dell’art.33 del DPR 445/2000 5 I cittadini extracomunitari legalmente soggiornanti in Italia possono utilizzare le dichiarazioni sostitutive di certificazioni e dell’atto di notorietà limitatamente agli stati, alle qualità personali e ai fatti certificabili o attestabili da parte di soggetti pubblici italiani. Agli studenti stranieri è riconosciuta l’applicazione del medesimo sistema di contribuzione previsto per gli studenti italiani cosi come deliberato dal Consiglio di Amministrazione dell’Università degli Studi dell’Insubria ed illustrato nella presente nota, salvo l’applicazione delle seguenti disposizioni derogatorie: 1. Gli studenti stranieri provenienti dai paesi particolarmente poveri il cui elenco è definito dal D.M 21 marzo 2002 sono esonerati da presentare la certificazione della propria condizione economica e patrimoniale e sono collocati d’ufficio nella II fascia di contribuzione. 2. Per gli studenti riconosciuti quali rifugiati politici ed apolidi, ai fini della valutazione della condizione economia e patrimoniale, si tiene conto solo dei redditi e del patrimonio immobiliare eventualmente posseduti in Italia. 6 CALCOLO DEL REDDITO COMPLESSIVO AL NETTO DELL’IRPEF (QUADRO 1) Vanno considerati tutti i redditi dichiarati da ciascun componente il nucleo familiare per l’anno 2004 (redditi 2003), anche se esonerato dall’obbligo della presentazione della dichiarazione dei redditi. Dal reddito complessivo di ogni componente del nucleo familiare (come risulta dalla dichiarazione dei redditi o, in assenza, dal certificato sostitutivo rilasciato dal datore di lavoro o enti eroganti) va sottratto il valore dell’imposta netta. La somma dei valori dei redditi al netto dell’IRPEF di tutti i componenti del nucleo familiare determinerà il valore del reddito complessivo al netto dell’IRPEF da comunicare ai fini del calcolo dell’Indicatore della Condizione Economica. I dati possono essere reperiti nel modo seguente: Modello CUD 2004 Sottrarre l’importo delle Ritenute IRPEF (riquadro 12), l’importo dell’addizionale regionale all’IRPEF (riquadro 13) e l’importo dell’addizionale comunale all’IRPEF (riquadro 14) dall’importo dei redditi di lavoro dipendente e assimilati (riquadro 1 e 2). Modello 730/ 2004 Sottrarre l’importo dell’Imposta netta (rigo 23 – colonna 1 e 2), l’importo dell’addizionale regionale all’IRPEF dovuta (rigo 35 – colonna 1 e 2) e l’importo dell’addizionale comunale all’IRPEF dovuta (rigo 38 – colonna 1 e 2) dall’importo del reddito complessivo (rigo 6 colonna 1 e 2) Modello Unico 2004 Sottrarre l’importo dell’imposta netta (rigo RN20 ), l’importo dell’addizionale regionale all’IRPEF dovuta (rigo RV2) e l’importo dell’addizionale comunale all’IRPEF dovuta (rigo RV10) dall’importo del reddito complessivo (rigo RN1 colonna 4) Certificazioni sostitutive rilasciate dal sostituto d’imposta (ad es. redditi da collaborazioni coordinate/continuative o occasionali) Sottrarre dal corrispettivo lordo le ritenute operate, le trattenute INPS a carico del soggetto e le somme corrisposte a titolo di rimborso spese COMPOSIZIONE DEL PATRIMONIO IMMOBILIARE (QUADRO 2) NB L’indicatore della condizione patrimoniale non tiene conto delle componenti del patrimonio che sono impiegate nella attività di impresa individuale o nell’esercizio di arti e professioni. L’indicatore della Condizione Patrimoniale Immobiliare è definito sulla base della natura del patrimonio secondo i seguenti valori: 1) FABBRICATI E TERRENI EDIFICABILI: Il valore patrimoniale di fabbricati e terreni edificabili corrisponde al valore dell’imponibile definito ai fini ICI al 31 dicembre 2003. (I dati vanno reperiti dall’ultima dichiarazione ICI presentata in Comune relativa ad ogni immobile posseduto). E’ esclusa dalla valutazione patrimoniale la prima casa di proprietà (utilizzo 1) a condizione che in essa sia localizzata la residenza del nucleo familiare convenzionale dello studente e eventuali box/cantine che siano pertinenza della stessa (utilizzo 5). Non usufruiscono di tale beneficio gli immobili appartenenti alle categorie catastali A1-A8-A9 per le quali si tiene conto nella valutazione del patrimonio, del 50% del valore dell’imponibile definito ai fini dell’ICI. Se il nucleo familiare possiede esclusivamente la casa in cui risiede, l’indicatore della Condizione patrimoniale è da considerarsi pari a zero ai fini del calcolo dell’Indicatore della Condizione economica del nucleo familiare dello studente. Qualora il nucleo familiare non disponga di una casa di proprietà è concessa una franchigia pari a € 51.645,69= sul valore patrimoniale relativo agli altri beni immobili posseduti dal nucleo familiare dello studente. Ai fini del calcolo dell’Indicatore della Condizione Economica, si prende in considerazione la parte del valore patrimoniale eccedente tale franchigia. Il valore patrimoniale può essere calcolato applicando la seguente formula: (Rendita catastale/365) x (Giorni di possesso) x (Quota percentuale di possesso) x (Coefficiente) Il Coefficiente è determinato dal gruppo o categoria catastale dell’immobile: GRUPPO CATASTALE A, B e C A/10 (Uffici e studi privati) C/1 (Negozi e Botteghe) D (Immobili a destinazione speciale) COEFFICIENTE 100 50 34 50 I dati possono essere reperiti nei seguenti modelli: Modello Unico 2004: Quadro RB colonna 1 (rendita già rivalutata) Modello 730/ 2004: Quadro B colonna 1 (rendita da rivalutare del 5%) 2) TERRENI AGRICOLI NON DESTINATI ALL’USO DELL’IMPRESA AGRICOLA E/O DI ALLEVAMENTO, NON DIRETTAMENTE COLTIVATI, NON GESTITI IN ECONOMIA DA IMPRENDITORI AGRICOLI A TITOLO PRINCIPALE: Il valore patrimoniale corrisponde al valore dell’imponibile definito ai fini dell’ICI al 31 dicembre 2003. (I dati vanno reperiti dall’ultima dichiarazione ICI presentata in Comune relativa ad ogni terreno posseduto) Il valore patrimoniale può essere calcolato applicando la seguente formula: (Reddito dominicale da rivalutare del 25%/365) x (Giorni di possesso) x (Quota percentuale di possesso) x (75) I dati possono essere reperiti nei seguenti modelli: Modello Unico 2004: Quadro RA colonna 1 (il reddito dominicale è rivalutato dell’80%: andrà quindi scorporato dell’80% e rivalutato del 25%) Modello 730/ 2004: Quadro A colonna 1 (il reddito dominicale deve essere rivalutato del 25%) 3) PATRIMONI IMMOBILIARI ALL’ESTERO I patrimoni immobiliari localizzati all’estero, di proprietà del nucleo familiare al 31 dicembre 2003, sono valutati solo nel caso 7 di fabbricati ad uso abitativo, che sono considerati sulla base del valore convenzionale di € 500 al metro quadrato. REDDITI PRODOTTI IN SVIZZERA DA STUDENTI CON RESIDENZA (del nucleo familiare di appartenenza) IN SVIZZERA O IN ALTRO PAESE DIVERSO DALL’ITALIA (CFR art. 2 e 3 DPR 917/1986: “TU delle imposte sui redditi”). Tali studenti sono tenuti a presentare agli Uffici di Segreteria Studenti la “NOTIFICA DI TASSAZIONE”. Il calcolo per determinare la condizione economica terrà conto della somma dei redditi (tutti i dati indicati sino al rigo deduzioni) al netto dell’imposta sul reddito (imposta cantonale + imposta federale). Tale somma dovrà essere maggiorata del 20% della sostanza dichiarata, limitatamente al patrimonio immobiliare, con esclusione della prima casa di proprietà a condizione che in essa sia localizzata la residenza del nucleo familiare convenzionale dello studente e eventuali box/cantine che siano pertinenza della stessa. N.B. Qualora il reddito complessivo al netto dell’IRPEF o il valore del patrimonio riferito a ciascun componente il nucleo familiare abbia un valore negativo, tale valore è da considerarsi pari a zero ai fini del calcolo dell’indicatore della condizione economica. N.B. Si ricorda che per accedere ai servizi on-line o via web è necessario essere in possesso del Codice Fiscale; in caso contrario le istanze amministrative devono essere inoltrate mediante modulo cartaceo ai competenti sportelli di segreteria. RIEPILOGO CONTRIBUTI, TASSE E MORE A.A. 2004/2005 DESCRIZIONE TASSA AMMONTARE Contributo di mora per versamento della I rata tasse oltre i termini prescritti. Contributo di mora per versamento della II rata tasse oltre i termini prescritti. Tassa annuale di ricognizione per interruzione studi Penale per ritardata o omessa dichiarazione dei redditi € 30 ( per i pagamenti effettuati oltre il 30 settembre 2004) € 30 (per i pagamenti effettuati oltre il 16 maggio 2005) € 155 € 78 dal 1/2/ 2005 al 31/3/ 2005 € 103 dal 1/4/ 2005 al 16/5/ 2005 Istanza di riconoscimento della carriera pregressa € 150 (studenti rinunciatari e decaduti) Immatricolazione alle Scuole di Specializzazione ed € 423.67 (di cui € 169,28= di tassa di iscrizione ed € iscrizione agli anni successivi al primo 254,39 di acconto contributo universitario) € 100 tassa regionale € 10,33 bollo Totale € 534 II Rata Scuole di Specializzazione € 564,00 Stampa diploma di laurea / diploma universitario / € 52 specialità. Primo duplicato € 15 Duplicato del libretto Secondo duplicato € 52 Terzo duplicato € 103 Iscrizione agli esami di stato sessione anno solare € 49,58 per concessioni governative € 150,00 contributo per esame di stato 2005 per Biologo – Chimico – Dottore Commercialista – Medico Chirurgo Rilascio dell’attestato sostitutivo in un unico € 52 costo di stampa diploma (anno solare 2004) esemplare del diploma di abilitazione Prova di ammissione per i corsi a numero chiuso € 37,00 Iscrizione ai corsi singoli € 77 per corso Assicurazione tirocinio post-lauream €€ 57,60 ( di cui € 49,00 per RCT e € 8,60 per infortuni)tirocinio semestrale per corso di laurea in Medicina e Chirurgia (Tab. XVIII bis) e per corsi di studio afferenti alle Facoltà di Scienze MM.FF.NN Varese 8 - Como € 98,60 (di cui € 98,00 per RCT e € 8,60 per infortuni ) tirocinio annuale per corso di laurea in Medicina e Chirurgia (Tab. XVIII ter) e per corsi di studio afferenti alle Facoltà di Scienze MM.FF.NN Varese - Como Congedo in partenza, in arrivo, passaggi interni tra € 52 vari corsi di studio € 103 qualora venga concessa l'equipollenza Istanza di equipollenza del titolo di studio italiano Mora per ritardo in adempimenti in altre pratiche € 30 amministrative Tutti i suddetti “contributi” verranno versati mediante bollettino postale da ritirarsi presso la Segreteria Studenti. TASSE E CONTRIBUTI AA 2004/2005 DOTTORATI DI RICERCA Il Senato Accademico e il Consiglio di Amministrazione, nelle sedute, rispettivamente del 10/5/2004 e del 18/5/2004, hanno assunto le seguenti determinazioni in merito agli oneri posti a carico degli iscritti ai corsi di dottorato di ricerca per l’a.a. 2004/2005: CONTRIBUTO PER L’ACCESSO E LA FREQUENZA AI CORSI È graduato in funzione del numero dei componenti del nucleo familiare dello studente e dell’indicatore della condizione economica, da calcolare secondo le stesse modalità degli studenti iscritti ai corsi di laurea. COMPONENTI NUCLEO FAMILIARE 1 2 3 4 5 6 7 Contributo 1^ FASCIA 2^ FASCIA 3^ FASCIA 4^ FASCIA € 3.761 € 6.269 € 8.359 € 10.198 € 12.120 € 13.792 € 15.046 € 0,00 € 17.553 € 29.256 € 39.007 € 47.589 € 56.562 € 63.192 € 70.214 € 55,00 € 32.599 € 54.332 € 72.443 € 88.380 € 105.042 € 117.358 € 130.397 € 137,00 Oltre Oltre Oltre Oltre Oltre Oltre Oltre € 276,00 Sono esonerati dall’obbligo di versamento del contributo i titolari di borsa di studio TASSA REGIONALE PER IL DIRITTO ALLO STUDIO Ammonta a € 100. Sono esonerati dall’obbligo di pagamento della tassa i titolari di borsa di studio. ASSICURAZIONE NB. Anche agli studenti iscritti ai corsi di Dottorato di ricerca vengono applicate le disposizioni in materia di studente indipendente così come puntualmente specificate a pag. 2 del presente provvedimento. Il pagamento delle suddette tasse e contributi dovrà avvenire secondo modalità che saranno comunicate direttamente agli interessati a cura dell’Ufficio Post Laurea – Settore Segreteria Studenti.. Varese, 18 maggio 2004 IL DIRETTORE AMMINISTRATIVO (Dott. Marino Balzani) IL RETTORE (Prof. Renzo Dionigi) cr/pp 9 10

Scaricare