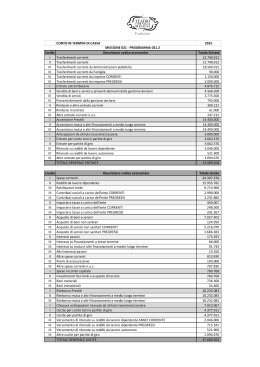

Comune di Bollate Assessorato al Bilancio Finanze e Patrimonio – U.O. Ragioneria Presentazione del Bilancio di previsione 2006 Mettiamo in comune la voglia di fare Che cos’è il Bilancio di un Ente Locale? Il Bilancio è il documento contabile attraverso cui il Consiglio Comunale decide la programmazione dell’attività dell’Ente e individua le risorse e gli interventi per i quali le stesse saranno utilizzate. Quali sono i principi guida per la stesura del Bilancio di Previsione? Principi contabili stabiliti dalla Legge: Unità Annualità Universalità Integrità Veridicità e attendibilità Pareggio finanziario Pubblicità Altre regole per l’attuazione dei principi contabili Chiarezza Significatività e rilevanza Informazione attendibile Coerenza Attendibilità Ragionevole flessibilità Neutralità Prudenza Comparabilità Competenza finanziaria Competenza economica Conformità ai corretti principi contabili Verificabilità dell’informazione Uno sguardo ai principi contabili Unità: il totale delle entrate finanzia il totale delle uscite, salve le eccezioni di legge Annualità: l’unità temporale della gestione è l’anno finanziario, che inizia il 1 gennaio e termina il 31 dicembre Universalità: sono vietate le gestioni di entrate e di spese che non siano iscritte in Bilancio Integrità: è obbligatoria l’iscrizione in Bilancio di tutte le entrate al lordo delle spese di riscossione (o altre spese) e di tutte le uscite per il loro importo integrale Uno sguardo ai principi contabili/2 Veridicità e attendibilità: le previsioni di Bilancio devono essere effettuate seguendo criteri che tengano a base, per le entrate, valutazioni realisticamente corrispondenti a quanto potranno produrre durante l’anno i diversi cespiti di entrata; le spese vanno iscritte in Bilancio per l’importo reale che si ritiene di dover sostenere Il pareggio finanziario e l’equilibro economico: il Bilancio di previsione è deliberato in pareggio finanziario complessivo. L’equilibrio è dato dalla seguente relazione: Spese correnti+quote di ammortamento mutui e dei prestiti = o < Entrate correnti Pubblicità: gli enti locali assicurano ai cittadini e agli organismi di partecipazione la conoscenza dei contenuti significativi e caratteristici del Bilancio annuale e dei suoi allegati Il Comune è come una famiglia Confrontiamo il Bilancio dell’Ente Locale con quello di ciascuno di noi Le entrate a confronto Le entrate del Comune Tributarie (ICI, addizionale IRPEF, TARSU) Da trasferimenti (da parte dello Stato, della Regione e di altri enti) Extratributarie (proventi dei servizi pubblici) Le entrate di una famiglia Stipendio/pensione Sovvenzioni/contributi Rendite da patrimonio Le spese a confronto Le spese del Comune Il personale Le spese di una famiglia I generi alimentari Acquisti: beni di consumo per lo svolgimento dei servizi (ad es. cancelleria, vestiario per i dipendenti in divisa, materiale per manutenzioni ecc.) Acquisto di beni di consumo, per le piccole manutenzioni, abbigliamento Prestazioni di servizi: consulenze, assicurazioni, manutenzioni ordinarie, utenze, pulizie, indennità organi istituzionali Prestazioni di servizi: utenze, pulizie, assicurazioni, manutenzione della casa o di altri beni, consulenze (fiscalista, avvocato ecc.) Le spese a confronto/2 Canoni, leasing, spese condominiali Affitti, leasing, spese condominiali Asili, scuole e biblioteche Per la formazione, l’istruzione e la cultura Assistenza sociale anziani e disabili, sussidi economici Per la sanità, l’assistenza e la cura Interessi passivi su mutui Mutui sulla casa, acquisti a rate Inoltre… Come le famiglie riservano una quota di denaro per far fronte agli imprevisti, così nel Bilancio dell’ente è previsto un Fondo di riserva. Per il 2006 lo stanziamento del Fondo di riserva è pari a € 163.548,00 Quali costi rendono “rigido” il Bilancio dell’Ente? Personale e irap Interessi per mutui Utenze Mensa scolastica Smaltimento rifiuti Manutenzione edifici pubblici Pulizie Assicurazioni Canoni Organi istituzionali Quali costi rendono “rigido” il Bilancio dell’Ente?/2 Spese vincolate ad entrate Sussidi economici Trasferimenti ad aziende e consorzi Le spese “rigide” sul totale della spesa corrente/dati 2005 totale impegnato 28.604.691 84% 16% spe se "rig ide " altre spe se Quadro generale riassuntivo Bilancio 2006 - entrate 15% 37% totale 48.975.612 5% 9% 18% 16% tributarie extratributarie da trasferimenti conto capitale da acc. di prestiti per conto terzi Le aliquote I.C.I 2006 Aliquota ordinaria (altri fabbricati, aree fabbricabili, terreni agricoli, immobili ad uso industriale e artigianale, esercizi commerciali): 7 per mille Unità immobiliari adibite ad abitazione principale (con detrazione di € 108,00) La detrazione per particolari categorie svantaggiate passa da € 180,00 a € 250,00 5,5 per mille Alloggi sfitti da oltre un anno non oggetto manutenzione straordinaria o ristrutturazione 7,5 per mille di Composizione delle entrate correnti 2006 Totale 27.719.612 65% tributarie da trasferimenti 9% 26% extratributarie Composizione entrate tributarie totale 18.000.000 6.000.000 5.000.000 4.000.000 3.000.000 2.000.000 1.000.000 0 c o mp .irp e f ic i ta rsu a d d .c o m. to sa p p u b b l. add. a ffiss re c .e va s. e n e rg .e le ttric a Composizione trasferimenti dal settore pubblico totale 2.480.900 75% 23% 2% stato regione altri enti pubblici Composizione entrate extratributarie/ proventi dei servizi pubblici totale 5.506.012 2% 3% 5% 2% 3% 9% canoni fognatura altri serv.gen. polizia locale 11% 6% refezione teatri/cultura 2% impianti sportivi asili nido assistenza distribuzione gas 20% 14% 23% canoni cimiteri altro Il 5 per mille (legge finanziaria 2006 comma 337) Per il 2006, in via sperimentale, una quota del 5 per mille del gettito Irpef potrà essere destinata dai contribuenti che presentano la dichiarazione dei redditi al sostegno del volontariato, al finanziamento della ricerca, scientifica e sanitaria e dell’università o ad attività sociali svolte dal Comune di residenza Quadro generale riassuntivo Bilancio 2006 - uscite 18% totale 48.975.612 8% 18% 56% spese correnti per rimborso di crediti spese per investimenti spese per conto di terzi Composizione delle spese correnti per interventi 4% 29% totale 27.739.612 6% 51% 10% personale trasferimenti altro prestazioni di servizi int.passivi Composizione delle spese correnti per interventi/dettaglio altre voci 35% totale 1.104.578 15% 10% 4% acquisto beni oneri straord. 36% util.beni terzi fondo riserva imposte e tasse m po .ne liz is ia tr cu uz lt . ur sp a vi o a r am bi t lit b se ie à rv nt sv . s e se il. oc rv ec . .p on ro . d. vi am in migliaia di euro Spesa corrente per funzioni totale 27.739.612 00021 00001 0008 0006 0004 0002 0 Dettaglio spesa corrente per la funzione di in migliaia di euro amministrazione 3500 3000 2500 2000 1500 1000 500 0 . . . o r . at e z. s n n c g r u i o e t a e r a n e n t e rv . g s t. e c t e c n . e p i i s ti r s e n g g i a e r g s or al t Gli investimenti/opere pubbliche Nel Bilancio 2006 sono previsti investimenti per un importo di 6.000.000,00 di euro, così finanziati: 2.700.000,00 mediante l’assunzione di nuovi prestiti 3.300.000,00 mediante l’emissione di BOC Perché i BOC? Perché la legge finanziaria per il 2006 ha reso ancora più conveniente questo tipo di operazione, prevedendo la retrocessione integrale da parte dello Stato dell’imposta percepita sulle cedole, pari al 12,5%. Le spese per investimenti 70% totale 8.627.000 1% 2% 2% 2% 3% opere pop opere a scomputo incarichi altro 1% 2% 12% invest.fin. oo.uu. beni mobili cuc 5% diritti superf trasferimenti abb.barriere Servizi a domanda individuale % di copertura % copertura 2006 tot. 66,31 % di copertura 100 87,55 80 80,76 60 69,46 40 35,12 20 24,16 83,77 82,97 71,52 66,45 43,21 25,8 76,79 69,57 58,02 56,11 25,28 0 consuntivo consuntivo consuntivo 2002 2003 2004 asili nido mensa attività parascolastica 73,52 67,46 83,29 77,17 64,29 58,14 40,24 43,22 18,38 bilancio 2005 bilancio 2006 spettacoli impianti sportivi La spesa per i servizi ai cittadini Servizi rilevanti Totale Pro capite % Servizi scolastici 2.998.475 79,84 25,11 Assistenza e servizi alla persona 3.655.030 97,32 30,61 Biblioteche 323.000 8,60 2,71 Teatri attività culturali 1.138.000 30,30 9,53 Smaltimento rifiuti 3.825.200 101,85 32,01 Totale 11.939.705 326,51 100,00 La spesa per i servizi ai cittadini/2 Servizi istituzionali Totale Pro capite % Polizia locale 1.258.500 33,50 8,48 Parchi 549.500 14,63 3,70 Viabilità 778.200 20,72 5,24 Urbanistica 351.900 9,37 2,37 Servizi Generali 11.895.807 316,75 80,19 Totale 14.833.907 394,98 100,00 Aree strategiche di intervento dell’Amministrazione Questo Bilancio interpreta già le linee programmatiche di mandato della nostra Amministrazione: Potenziare i rapporti sovracomunali Snellire e semplificare l’azione amministrativa Razionalizzare la spesa per consumi correnti Promuovere l’utilizzo razionale dei beni immobili dell’ente Promuovere una decisa lotta all’evasione e all’elusione fiscale Aree strategiche di intervento dell’Amministrazione/2 Promuovere iniziative culturali sportive e ludiche avvalendosi di sponsor che sostengano una quota dei costi Realizzare iniziative per assicurare un miglioramento della qualità dei servizi Migliorare la comunicazione pubblica a livello istituzionale e gestionale Assicurare una riorganizzazione degli uffici e dei servizi Migliorare l’immagine dell’ente Implementare una strategia di marketing territoriale Aree strategiche di intervento dell’Amministrazione/3 Promuovere politiche ambientali Potenziare le attività di controllo del territorio Migliorare i flussi del traffico attraverso l’adozione di un nuovo piano urbano del traffico

Scarica