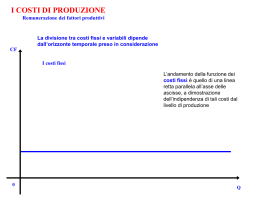

L’aspetto economico della gestione Analisi dei costi e ricavi aziendali L’attività aziendale Trasformazione Finanziario Finanziario Gestione aziendale Gestione aziendale Fatti interni Fatti esterni Aspetto economico della gestione Aspetto finaziario della gestione Costi e ricavi Finanziamenti ed investimenti Equilibrio patrimoniale Attività = Passività Equilibrio finanziario Entrate = uscite Equilibrio economico Ricavi = Costi La Gestione Le operazioni che un’azienda compie per poter raggiungere i suoi fini possono riguardare Gestione ordinaria Caratteristica Finanziaria Patrimoniale Gestione straordinaria L’equilibrio economico R>C L’imprenditore consegue una remunerazione per la sua attività L’equilibrio economico deve essere preferibilmente raggiunto nell’arco di un anno. Determinazione del reddito d’esercizio Il reddito è il frutto dell’attività svolta nel corso di un periodo Reddito globale Reddito d’esercizio: può essere determinato R = Pat. Finale – Pat. Iniziale (si valuta la consistenza dei beni a disposizione) R = Ricavi – Costi ( si analizzano le singole operazioni) I Ricavi Il ricavo è il compenso percepito dall’azienda per la vendita di beni e servizi A seconda della loro natura Ricavi tipici Ricavi finanziari Ricavi accessori L’entrata monetaria o il credito misurano l’importo del ricavo Concetto di costo Costo Acquisizione di fattori produttivi Concetto tecnico: analisi dei materiali Concetto monetario: valorizzazione Classificazioni In base alla natura In base al modo in cui si riferiscono all’oggetto: In base alla funzione aziendale: di produzione, di vendita, amministrativi, finanziari, tributari, straordinari In base alla quantità prodotta: diretti e indiretti variabili, fissi, semivariabili In base ai fattori produttivi a cui si riferiscono: reali e figurativi Configurazioni di costo I costi si possono classificare anche in base al loro grado di aggregazione Le configurazioni di costo sono una somma graduale di spese, fino ad arrivare a comprendere tutti i costi Costo Costo Costo primo Complessivo Le componenti Costo primo Costo complessivo = materie prime, manodopera e costi diretti costo industriale + quota spese generali Costo economico tecnico = costo complessivo + quota di oneri figurativi Gli oneri figurativi In base alla elasticità domanda Profitto Area di utile Oneri figurativi Costo Complessivo Diretti + Indiretti Prezzo di vendita Area di perdita Imputazione dei costi Metodi di imputazione Full costing Direct costing Metodologie di calcolo dei costi Full costing Si imputano al prodotto i costi diretti ed una quota dei costi indiretti È adatto quando i costi indiretti sono pochi rispetto a quelli diretti Confrontando il costo pieno con i ricavi si hanno informazioni su come il prodotto contribuisca a formare l’utile Direct costing Si imputano al prodotto i soli costi diretti variabili (semplice) o anche i costi fissi specifici (evoluto) È un metodo di solito difficile da utilizzare Dal confronto tra il costo del prodotto e i suoi ricavi ottengo il margine di contribuzione che mi fornisce indicazioni della capacità del prodotto di coprire i costi indiretti Determinazione del prezzo Full costing Direct costing Prezzo di vendita= Costo econ. Tec. Prezzo di ven. – costi dir.= di contribuzione Margine Riepilogo costi fissi variabili pluriennli d’esercizio diretti ìndiretti speciali comuni Configurazioni di costo Costo primo + Quota costi com. = Costo compl + Oneri figurativi = Costo econom. tecnico In base alla natura Secondo la natura le cause economiche per cui sono stati sostenuti Secondo la durata D’esercizio Pluriennali Costi pluriennali costi relativi alle merci costi relativi al lavoro dipendente costi per godimento beni di terzi costi relativi all’acquisto di servizi costi finanziari costi fiscali Costi fissi Albergo “Tirreno”, aperto tutto l’anno, a due stelle, capacità ricettiva 130 posti. I costi fissi annui sono pari a € 584.000 900.000 600.000 Costi fissi 300.000 0 Costi fissi 0 ospiti 70 ospiti 80 ospiti 90 ospiti 584.000 584.000 584.000 584.000 Costi variabili I costi variabili sono pari a € 25 giornalieri per posto letto occupato. 1.500.000 1.200.000 900.000 Costi fissi 600.000 300.000 Costi fissi Costi variabili Costi totali Costi variabili 0 70 80 90 584.000 584.000 584.000 584.000 - 638.750 730.000 821.250 584.000 1.222.750 1.314.000 1.405.250 Costi totali Costo medio Costo m. un. = Costo totale/quantità 25.000 20.000 15.000 10.000 5.000 - 40 50 60 70 80 90 Costo m. un. Costo m. fis. 23.725 14.600 20.805 11.680 18.858 9.733 17.468 8.343 16.425 7.300 15.614 6.489 Costo m. var. 9.125 9.125 9.125 9.125 9.125 9.125 Costo m. un. Costo m. fis. Costo m. var. Punto di equilibrio Sapendo che il prezzo di vendita è di € 45 a persona, si ricerchi il numero minimo di presenze giornaliere. Prez. Vend. * x = cost. fis. + cost. var. * x 1.550.000 1.250.000 950.000 650.000 350.000 50.000 -250.000 40 50 60 70 80 90 Costi totali 949.000 1.040.250 1.131.500 1.222.750 1.314.000 1.405.250 Ricavi totali 657.000 821.250 985.500 1.149.750 1.314.000 1.478.250 Utile/perdita -292.000 -219.000 -146.000 -73.000 - 73.000 Costi totali Ricavi totali Utile/perdita Imputazione I costi indiretti che sono riferibili a più lavorazioni devono essere assegnati (imputati), secondo criteri soggettivi a ciascuna di esse. DEVE ESSERE INDIVIDUATO UN CRITERIO DI RIPARTO

Scarica