☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

es Manuale per promotori:Layout 1

Il Forum per la Finanza Sostenibile

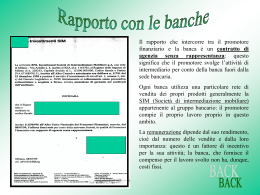

contratto di agenzia senza rappresentanza

Document

sri lanka - Cartantica.it

Slide intervento Prof. Tagliavini

SRI LANKA - Cartantica.it

Small Organic Farmers` Association

Scarica il programma

BNP Paribas Investment Partners Una società d