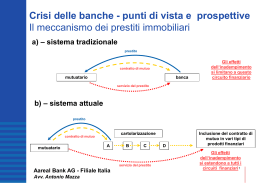

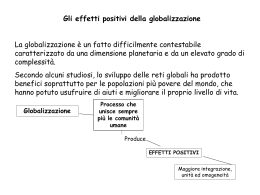

Argomenti La globalizzazione finanziaria 2. La crisi subprime e il credit crunch: una prima analisi delle responsabilità 1. La globalizzazione finanziaria Globalizzazione: si manifesta nel aumento del commercio, insieme alla diminuzione dei prezzi. E’ un fenomeno antico come il mondo, ma oggi, grazie alla informazione capillare, c’è più consapevolezza. La globalizzazione finanziaria si accompagna alla diminuzione dei costi di transazione e di informazione. Maggiore disponibilità di fondi privati ( es. hedge fund e fondi sovrani), forte deregulation dei mercati (es. OTC derivativi) e dei giocatori (es. hedge fund). Cont. La globalizzazione finanziaria viene sostenuta dal progresso tecnologico e Internet, che ha cambiato il modo di investire e trattare i titoli. Oggi potete accedere ai mercati 24ore al giorno in tutto il pianeta, a costi contenuti. Molte banche offrono l’Internet banking nel pacchetto base dei servizi. Molte piazze finanziarie sono elettroniche (es. NASDAQ); questo fa scendere il costo per ottenere informazioni. Il progresso tecnologico permette all’informazione di fluire a costi minori, aumentando l’efficienza di mercato e il meccanismo di fissazione dei prezzi dei securities. Questo effetto positivo influenza la domanda di mercato poiché operatori non specializzati possono decidere di accedere al mercato (es. Famiglie). Cont. Dal lato dell’offerta, la Corporate Governance (insieme delle regole per il governo dell’impresa) è una componente importante per attrarre capitali, insieme alle buone opportunità di business e le istituzioni stabili. Quando la domanda spinge e l’offerta non si aggiusta, avvengono le bolle speculative che possono far soffrire gli operatori non specializzati. Le regole che governano il meccanismo di fissazione del prezzo sono parte integrante del mercato. La deregulation dei mercati finanziari è tipica del sistema anglosassone, poiché si crede nella capacità del mercato di aggiustarsi automaticamente agli squilibri. Food for thoughts George Soros (La Globalizzazione); i paesi ricchi non aiutano i paesi poveri, ma li sfruttano (basso costo del lavoro). Questo squilibrio dovrebbe essere corretto da un’0agenzia internazionale che lavora come un Robin Hood (prende dalle tasche dei ricchi e dà ai poveri). Questa posizione muove dall’analisi delle istituzioni internazionali odierne ( WTO, IMF, WB) e la loro mancanza di prospettiva; gli aiuti internazionali e intergenerazionali servono ad ammorbidire i picchi e ottenere una migliore distribuzione del reddito nel mondo. La distribuzione della ricchezza può risolvere i disordini politici e sociali. Il 11 settembre 2001 è la prova di questo scontro, che divide tutti i figli di Dio (Musulmani e Cristiani). G. Soros, un famoso speculatore degli scorsi 25 anni, è oggi un filantropo e finanzia il sistema educativo e di ricerca ungherese. Food for thoughts Joseph Stiglitz (La globalizzazione i suoi oppositori); ha un punto di vista pratico, come americano e manager. La globalizzazione è un processo virtuoso di crescita, ma i paesi ricchi devono accettare la libera concorrenza e lasciar liberi i loro mercati. Le crisi finanziarie sono il risultato di errori nel funzionamento del mercato e la loro gestione è stata catastrofica. Le moderne IFIs devono essere modellate sulle esigenze presenti (non del passato, come IMF e WB). Stiglitz è stato Chief Economist del Presidente Clinton (primo mandato) e Vice Presidente della World Bank (durante il secondo mandato di Clinton), ha vinto nel 2001 il Nobel Price in Economia. Food for thoughts C. Pelanda and P. Savona (Sovranità e fiducia); la mancanza di cooperazione internazionale può esacerbare i conflitti e le lotte; una soluzione è costruire un sistema di governance globale che controlli il fenomeno della globalizzazione e le sue spinte. Fiducia, onestà, aiuto reciproco e cooperazione sono le chiavi per il nuovo mondo. C. Pelanda è professore e editorialista di molti giornali; P. Savona è professore, è stato Ministro del industria e manager di banche e imprese italiane. Food for thoughts J. Rifkin (La fine del lavoro); è un libro non tecnico sul superpotere delle macchine sugli umani; è fantaeconomia per certi versi, ma offre spunti originali. Ricco di dati e fatti, considera l’evoluzione tecnologica come mezzo per distruggere le masse di lavoratori “unskilled”. Il mercato è influenzato dalla rivoluzione tecnologica e i meccanismi cambieranno drammaticamente. J. Rifkin ha scritto ,molti volumi sulla vita moderna (L’era dell’accesso, L’economia all’idrogeno). Food for thoughts M. Hardt e A. Negri (Impero) è un modo marxista di vedere il (dis)ordine globale e impone la felicità come unico mezzo per trovare un ordine. E’ una teoria ideologica per un nuovo mondo; utilizza molte discipline: economia, sociologia, filosofia e storia. Hardt è Professore negli USA e Negri a Parigi. Food for thoughts R. Rajan e L. Zingales (Salvare il capitalismo dai capitalisti). Il mercato finanziario è globale ma governato da un ristretto numero di giocatori; questa oligarchia è pericolosa per la ricchezza globale e lo sviluppo per cui servono regole comuni per permettere alle risorse di fluire liberamente in base alla migliore opportunità e non al interesse da servire. Rajan è stato Chief Economist al IMF e Zingales è Professore a Chicago. La crisi subprime e il credit crunch: una prima analisi delle responsabilità La crisi subprime e il credit crunch: una prima analisi delle responsabilità Cosa è un subprime? Perché sono nati negli USA? Cosa è successo nel 2007? Come sono usciti dagli USA i subprime? Cosa è successo nel 2008? Primi numeri e responsabilità Cosa è un subprime? Sono mutui concessi a soggetti con un Credit Score minore di 620, cioè soggetti con cattiva o privi di storia creditizia. Se comparati con i mutui concessi al tasso Prime, i subprime hanno maggiori valori di bilancio, che riflette la maggiore difficoltà di rientro dei prestiti, oltre alla loro tendenza a estrarre extra-valore dai prestiti (i.e. Mutui oltre 100% valore immobile). La crescita dei mutui subprime rappresenta una evoluzione naturale del credito (US Federal Reserve, 2004). Ha dato la possibilità di acquistare casa a 9milioni di famiglie americane. Perché sono nati negli USA? Grazie al favorevole ciclo del credito (la ricchezza si è spostata negli immobili dopo lo scoppio della bolla azionaria nel 2001). Grazie ai tassi d’interesse molto bassi, che rendono il subprime abbordabile. Grazie alla deregolamentazione del sistema finanziario, che permette alle banche di prendere più rischi. I mutui subprime rappresentano il 10% dei mutui americani. Cosa è successo nel 2007? Nel 2007 i prezzi degli immobili hanno cominciato a rallentare e questo ha spinto in su il tasso di default dei mutuatari subprime. Il tasso di default è arrivato al 12% (Dic. 2007). Le banche che avevano crediti subprime hanno cominciato a registrare le perdite (minori interessi attivi). Il consumo, finanziato grazie ai prestiti, è diminuito molto. Come sono usciti dagli USA i subprime? Le banche, che hanno concesso i mutui subprime, vendono questi crediti nel sistema finanziario internazionale, che li cartolarizza. I crediti che sono stati cartolarizzati e messi negli Special Purpose Vehicles, che emettono bond, credit default swaps and options nel sistema internazionale. I bond possono essere garantiti (non contengono subprime), o no; il portatore finale può vedersi richiedere il pagamento del credito, nel caso il sottoscrittore inziale vada in default. La mancanza di trasparenza del sistema finanziario rende questi flussi potenzialmente pericolosi (alimentano il credit crunch). Cosa è successo nel 2008? La crisi si è diffusa a livello globale attraverso il canale del credito; il rating non è più un sistema affidabile per valutare la rischiosità, questo asciuga il credito. Lehman Brothers è fallita, molte altre sono vicine. Le banche centrali inizialmente hanno alzato I tassi dell’interesse poiché c’era inflazione da petrolio; nel settembre 20087 hanno invertito la rotta e hanno tagliato molto rapidamente (fino a 1%). Pompano liquidità nel sistema. Consumi e produzione sono state colpite dalla stretta e ora siamo in recessione. Cosa è successo nel 2009? Crisi economica è manifesta Ritorno dello Stato: forte spesa pubblica (G) e intervento diretto nell’economia; G20 ha affrontato la questione della global stability, ma non ha imposto una regolazione globale; banche centrali iniziano a parlare di exit strategy (ritirare la liquidità che ha inondato il mercato) Crisi greca: la fiducia dei mercati viene scossa Primi numeri e responsabilità IMF: le perdite globali legate alla crisi ammonterebbero a $US 400 mila-miliardi (circa il 5% del PIL mondiale). Potenzialmente tutti i portafogli di titoli hanno valore negativo a causa dell’opacità del credito. Le crisi evolvono diversamente se il paese adotta Basilea II o meno. Fino ad oggi le crisi hanno toccato: Northern Rock (UK), Societè General (FR), Bear Stears (US), Lehman Brothers (USA). Stesso virus, differenti sintomi e cure molto diverse. Crash Northern Rock: aveva un’esposizione in subprime limitata, la banca d’Inghilterra è intervenuta a fornire liquidità. Questo ha creato il panico e la corsa agli sportelli. E’ stata salvata dallo stato. 2. Societè General: nel dicembre 2007 il equity derivatives desk ha registrato profitti per €1.8billion; in gennaio 2008, la cifra è diventata una perdita netta di €4.9billion. I tribunali francesi stanno investigando. 3. Bear Stearns: il suo valore di mercato è collassato a marzo 2008 ed è stata acquistata da JP Morgan. 1. Crash… Lehman Brothers: la banca d’affari più piccola del sistema globale nel Sett.2008 è fallita perchè le perdite eccedevano il capitale. Il governo americano ha deciso di non intervenire (diversamente da Bear Stearns). Le filiali europee e asiatiche di Lehman erano indipendenti e non sono fallite, sono state acquistate da Nomura. Morire o sopravvivere è questione di lobby. E responsabilità L’assenza di una legge fallimentare globale rende il sistema finanziario instabile e scricchiolante. Responsabilità: delle banche, delle agenzie di rating? Della deregulation che ha avuto inizio con Alan Greenspan? Bibliografia Globalizzazione o o o The international institutions : websites of IMF, WB, WTO, BIS. Minshkin, Eakins (2007) Financial Markets and Institutions. Governing Global Derivatives, C.Oldani, 2008 (BIS, IMF role in the international financial system). Bibliografia Subprime US Federal Reserve Bank speeches by Ben Bernanke, Alan Greenspan and Ed Gramlich. The press: Financial Times and the Economist or other high-quality journals. Governing Global Derivatives, C.Oldani, 2008 (there is a paragraph on this). Conference on Subprime organized by Fondazione Cesifin A.Predieri, Sept. 2008 (Lucca).

Scaricare