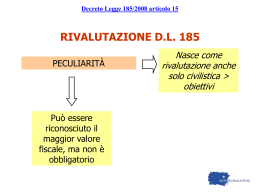

FINANZIARIA, DECRETO ANTICRISI ED ALTRE NORME FISCALI PECULIARITA’ E CRITICITA’ CONTABILI ORDINE DEI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI DI PADOVA 23.03.2009 DR. RENZO PRAVISANO 1. LIBRO UNICO DEL LAVORO E RELATIVA DOCUMENTAZIONE RIFERIMENTI NORMATIVI ED APPLICATIVI: 1. D.L. N° 112 – ARTT. 39 E 40, 2. D.M. 09.07.2008, 3. MINIST. LAVORO, CIRCOLARE N° 20/2008, 4. MINIST. LAVORO, NOTA N° 25/1/0009009/2008, 5. MINIST. LAVORO, NOTA N° 15109/2008, 6. INAIL, NOTA DEL 04.09.2008, 7. INAIL, NOTA DEL 10.09.2008, 8. INAIL, NOTA DEL 07.01.2009 9. VADEMECUM DEL MINISTERO DEL LAVORO. 5. SOGGETTI ESCLUSI DALLA REGISTRAZIONE NEL LIBRO UNICO 1. AMMINISTRATORI DI SOCIETA’ 2. REVISORI CONTABILI E SINDACI PER ATTIVITA’ PROFESSIONALE 3. AGENTI E RAPPRESENTANTI DI COMMERCIO 4. SOCI DI SOCIETA’ PRIVI DI CONTRATTO DI LAVORO AUTONOMO O SUBORDINATO 5. COADIUVANTI FAMILIARI E COLLABORATORI DELL’IMPRESA FAMILIARE. LA STAMPA ELENCHI RIEPILOGATIVI DEI DIPENDENTI (ART. 5, 2° COMMA, D.M. 09-07-2008) E’ OBBLIGATORIA PER TUTTI I DATORI DI LAVORO CHE IMPIEGANO PIU’ DI 10 LAVORATORI, INDIPENDENTE,MENTE DAL TIPO DI CONTRATTO. LAVORATORI A DOMICILIO NEL LIBRO UNICO IL DATORE DI LAVORO DEVE: 1. RIPORTARE TUTTI GLI ESTREMI ANAGRAFICI COMPRESO IL RELATIVO DOMICILIO DEI LAVORATORI ESTERNI, CON LA MISURA DELLA RETRIBUZIONE CONVENUTA, 2. INDICARE: LE DATE E LE ORE RELATIVE ALLA CONSEGNA E RICONSEGNA DEL LAVORO, LA DESCRIZIONE DEL LAVORO ESEGUITO PER CIASCUN LAVORATORE ESTERNO, LA SPECIFICAZIONE DELLA QUANTITA’ E QUALITA’ DI LAVORO ESEGUITO. LA NOVITA’ DEL LIBRO UNICO DEL LAVORO, SOTTO IL PROFILO DOCUMENTALE, E’ L’OBBLIGO ALLA EVIDENZIAZIONE DEI RIMBORSI SPESE CORRISPOSTI A TUTTI I SOGGETTI CUI SUSSISTE L’OBBLIGO ALL’ANNOTAZIONE (LAVORATORI DIPENDENTI E PARASUBORDINATI). I RIMBORSI SPESE SONO COSTITUITI DA: • RIMBORSI A PIE’ DI LISTA PER ATTIVITA’ ESPLETATE FUORI DALLA SEDE DI LAVORO (DIPENTENTI ED AMMINISTRATORI), • RIMBORSI PER TRASFERTE FUORI DALLA SEDE DI LAVORO (FORFETARIE, A PIE’ DI LISTA, MISTE), • RIMBORSI PER INDENNITA’ KILOMETRICHE RELATIVE ALLO UTILIZZO DI MEZZI PROPRI DA PARTE DI DIPENDENTI E PARASUBORDINATI. VA PRECISATO CHE FINO AL 31.12.2008 TALI DOCUMENTI VENIVANO ANNOTATI SOLAMENTE NELLA CONTABILITA’ AZIENDALE. DAL 1.1.2009 DEVONO ESSERE ESPOSTI ANCHE NEL LIBRO UNICO DEL LAVORO. 2. I RIMBORSI DI VITTO ED ALLOGGIO AI FINI IVA AI DIPENDENTI E PARASUBORDINATI NORMATIVA DI RIFERIMENTO: 1. D.L. N° 112 DEL 25.06.2008, ART. 83, 2. AGENZIA DELLE ENTRATE, CIRCOLARE N° 6/E DEL 03.03.2009. CON DECORRENZA 01.09.2008 E’ INDISPENSABILE DETERMINARE SE TALI SPESE HANNO O MENO LA DETRAIBILITA’ DELL’IVA, AL FINE DI RICHIEDERE LA DOCUMENTAZIONE CHE PERMETTA DI EFFETTUARE CORRETTAMENTE LE ANNOTAZIONI CONTABILI SIA NELLA CONTABILITA’ IVA CHE IN QUELLA ORDINARIA. INFATTI SE L’IVA E’ DETRAIBILE LA RELATIVA DOCUMENTAZIONE (FATTURA) VA ANNOTATA PER OBBLIGO ANCHE NELLA CONTABILITA’ IVA. INVECE SE L’IVA E’ INDETRAIBILE E’ POSSIBILE ANNOTARE LA DOCUMENTAZIONE (RICEVUTA FISCALE INTESTATA O FATTURA) SOLO IN CONTABILITA’ ORDINARIA. VA FATTO PRESENTE CHE SE L’IVA E’ DETRAIBILE, MA NON SI E’ IN POSSESSO DI DOCUMENTAZIONE VALIDA PER LE ANNOTAZIONI NEI REGISTRI IVA (ES. RICEVUTE FISCALI IN LUOGO DI FATTURE), IN CONTABILITA’ GENERALE NON E’ POSSIBILE CONSIDERARE COSTO FISCALMENTE RILEVANTE L’IMPORTO DELL’IVA (ART. 99 TUIR). PERTANTO IL RELATIVO VALORE VA CONTABILIZZATO FRA I COSTI FISCALMENTE NON RILEVANTI. PER SEMPLIFICARE LE ANNOTAZIONI NELLA CONTABILITA’ IVA DI TALI DOCUMENTI E’ POSSIBILE REDIGERE UN PROSPETTO MENSILE RIEPILOGATIVO CON INDICAZIONE DEI NUMERI ATTRIBUITI PER OGNI DOCUMENTO, L’AMMONTARE IMPONIBILE E L’IVA ESPOSTA (QUALORA IL VALORE TOTALE DI CIASCUN DOCUMENTO NON SIA SUPERIORE AD € 154,94) (ART. 6 D.P.R. N° 695 DEL 09.12.1996). ECCO DI SEGUITO UN ELENCO RIEPILOGATIVO CON L’INDICAZIONE DELL’IVA DETRAIBILE E NON DETRAIBILE: A. ALBERGO: DETRAIBILE INERENTE ALL’ATTIVITA’ NON DETRAIBILE X NON INERENTE ALL’ATTIVITA’ X TRASFERTA COMUNALE DIPEND.TE X TRASFERTA COMUNALE COLLAB.RE X TRASFERTA FUORI COMUNE DIP.TE X TRASFERTA FUORI COMUNE COLL.RE X TRASFERTA COMUNALE TITOLARE O SOCI DI SOCIETA’ PERSONALI X TRASFERTA FUORI COMUNE TITOLARE O SOCI DI SOCIETA’ PERSONALI X PER MOTIVI NON AZIENDALI DA PARTE DI TITOLARI O SOCI X B. RISTORANTE: DETRAIBILE NON DETRAIBILE INERENTE ALL’ATTIVIT6A’ X NON INERENTE ALL’ATTIVITA’ X TRASFERTA COMUNALE DIPEND.TE X TRASFERTA COMUNALE COLLAB.RE X TRASFERTA FUORI COMUNE DIPEN.TE X TRASFERTA FUORI COMUNE COLL.RE X TRASFERTA COMUNALE IMPREN.RE O SOCIO DI SOCIETA’ PERSONALI X TRASFERTA FUORI COMUNE IMPR. O SOCIO DI SOCIETA’ PERSONALI X TIKET RESTAURANT DIPENDENTI X MENSA AZIENDALE ED INTERAZ.LE X PER QUANTO CONCERNE LE SPESE DI VITTO ED ALLOGGIO POSTE IN ESSERE DALL’IMPRESA IN FAVORE DI ALTRI SOGGETTI VA FATTO PRESENTE CHE L’IVA E’ DETRAIBILE SOLAMENTE SE LE PRESTAZIONI RISULTANO INERENTI DIRETTAMENTE ALL’ATTIVITA’ DELL’IMPRESA. IL REQUISITO GIURIDICO DELL’INERENZA DIRETTA RISULTA PRESENTE SOLO SE PUO’ ESSERE RIFERITO A: • AUMENTO DI RICAVI ANCHE FUTURI, OSSIA IL SOGGETTO BENEFICIARIO DEVE ESSERE UN CLIENTE OD UN AGENTE O RAPPRESENTANTE, • AUMENTO DEL MERCATO IN CUI L’IMPRESA OPERA, • AUMENTO DELLA CLIENTELA. IN TUTTI I CASI IN CUI NON E’ POSSIBILE RILEVARE TALE REQUISITO SI E’ IN PRESENZA DI UNA SPESA DI RAPPRESENTANZA CHE PRODUCE L’INDEDUCIBILITA’ DELL’IVA. 3. LE SPESE DI RAPPRESENTANZA NELLA CONTABILITA’ NORMATIVA DI RIFERIMENTO: • TUIR – ART. 108 SPESE RELATIVE A PIU’ ESERCIZI, • DECRETO MIN. ECONOMIA E FINANZE IN MATERIA DI SPESE DI RAPPRESENTANZA DEL 19.11.2008. LA DEDUCIBILITA’ DEI COSTI DI ALBERGO E RISTORANTE SOSTENUTI NEL CORSO DELL’ANNO 2009 PUO’ ESSERE DEDUCIBILE IN RAGIONE DEL: 100 % IN CASO DI TRASFERTE FUORI DAL COMUNE FATTE DA DIPENDENTI O PARASUBORDINATI, 75 % IN TUTTI GLI ALTRI CASI, COMPRESI I TIKETSRESTAURANTS ED IL SERVIZIO MENSA. 4. LA RIVALUTAZIONE DEGLI IMMOBILI DELLE IMPRESE RIFERIMENTI NORMATIVI: • D.L. N° 185 DEL 29.11.2008, ART. 15, COMMI 16 – 22, • D.L. N° 5 DEL 10.02.2009, ART. 5, • AGENZIA DELLE ENTRATE, CIRCOLARE N° 11/E DEL 19-03-2009. IL PRESENTE ISTITUTO RIGUARDA TUTTE LE IMPRESE COMMERCIALI INDIPENDENTEMENTE DAL TIPO DI CONTABILITA’, CON LA SOLA CONDIZIONE CHE NON UTILIZZINO I CRITERI IAS/IFRS NEL BILANCIO DI ESERCIZIO. LA RIVALUTAZIONE DEVE RISULTARE DOCUMENTATA NELLA CONTABILITA’ AZIENDALE. LE SOCIETA’ DI CAPITALI DEBBONO ESPORRE LA RIVALUTAZIONE ANCHE NELLA NOTA INTEGRATIVA. OGGETTO DI RIVALUTAZIONE SONO GLI IMMOBILI ISCRITTI NEL BILANCIO CHIUSO AL 31.12.2007 FRA LE IMMOBILIZZAZIONI MATERIALI, LA CUI ISCRIZIONE RISULTA CONFERMATA ANCHE NEL BILANCIO DELL’ESERCIZIO 2008. DEVE ESSERE PROVVEDUTO ALLA DETERMINAZIONE DELL’OGGETTO DELL’ISTITUTO IN ESAME E DEI SOGGETTI BENEFICIARI. A. OGGETTO DELLA RIVALUTAZIONE. RIENTRANO NELLA RIVALUTAZIONE TUTTI GLI IMMOBILI ESISTENTI IN BILANCIO NEL 2008, PURCHE’ RISULTINO ISCRITTI IN BILANCIO FRA LE IMMOBILIZZAZIONI NELL’ESERCIZIO PRECEDENTE. VA FATTO PRESENTE CHE GLI IMMOBILI SI SUDDIVIDONO IN DUE GRANDI CATEGORIE: TERRENI E FABBRICATI. IL LEGISLATORE HA ESCLUSO DALLA RIVALUTAZIONE I SEGUENTI IMMOBILI: • AREE EDIFICABILI, COME DEFINITE DAGLI STRUMENTI URBANISTICI GENERALI, • IMMOBILI (TERRENI E FABBRICATI) ALLA CUI PRODUZIONE O AL CUI SCAMBIO E’ DIRETTA L’ATTIVITA’ DELL’IMPRESA (BENI MERCI). DA CIO’ DERIVA CHE POSSONO ESSERE OGGETTO DI RIVALUTAZIONE I FABBRICATI ED I TERRENI NON CONSIDERATI URBANISTICAMENTE COME EDIFICABILI AL 31.12.2008. INFATTI SE UN TERRENO NEL CORSO DEL 2008 E’ STATO INCLUSO FRA LE AREE EDIFICABILI NON PUO’ ESSERE OGGETTO DI RIVALUTAZIONE. I BENI OGGETTO DI RIVALUTAZIONE POSSONO ESSERE CLASSIFICATI NELLE SEGUENTI DUE CATEGORIE: • IMMOBILI AMMORTIZZABILI, CIOE’ SUSCETTIBILI DI AMMORTAMENTO CIVILE E FISCALE, ANCHE SE COMPLETAMENTE AMMORTIZZATI, COMPRESE LE IMMOBILIZZAZIONI IN CORSO, • IMMOBILI NON AMMORTIZZABILI. GLI IMMOBILI AMMORTIZZABILI SONO COSTITUITI DAI FABBRICATI STRUMENTALI PER NATURA (A/10, B, C, D, E) E/O PER DESTINAZIONE, PURCHE’ QUESTI ULTIMI SIANO UTILIZZATI DIRETTAMENTE NELL’ATTIVITA’ DELL’IMPRESA. SI DEFINISCONO IMMOBILI NON AMMORTIZZABILI I SEGUENTI BENI: • TERRENI AGRICOLI, • IMMOBILI RESIDENZIALI O ABITATIVI, NON UTILIZZATI DIRETTAMENTE COME BENI STRUMENTALI (DATI IN DETENZIONE A TERZI IN LOCAZIONE O COMODATO, OPPURE RISULTANTI OGGETTIVAMENTE NON UTILIZZATI). VA PRECISATO CHE SE UN FABBRICATO RESIDENZIALE NON UTILIZZATO, NEL CORSO DEL 2008 DIVIENE STRUMENTALE PER DESTINAZIONE, DEVE ESSERE CLASSIFICATO FRA I BENI AMMORTIZZABILI AI FINI DEL CALCOLO DELLA RIVALUTAZIONE. SI DEVE RITENERE NON RIENTRANTI NELLA RIVALUTAZIONE TUTTE QUELLE COSTRUZIONI NON CENSITE AL CATASTO FABBRICATI (ES. COSTRUZIONI LEGGERE, SILOS, OLEODOTTI, IMPIANTI DI DISTRIBUZIONE CARBUTRANTI, ECC.). PER GLI IMMOBILI IN LEASING LA RIVALUTAZIONE PUO’ ESSERE OPERATA SOLO SE IL DIRITTO DEL RISCATTO DELLA PROPRIETA’ E’ STATO ESERCITATO ENTRO IL 31 DICEMBRE 2007. PER LE SOCIETA’ DI LEASING, TALI IMMOBILI SONO CONSIDETATI IMMOBILIZZAZIONI FINANZIARIE, CON LA CONSEGUENZA CHE NON POSSONO ESSERE OGGETTO DI RIVALUTAZIONE. B. SOGGETTI BENEFICIARI POSSONO EFFETTUARE LA RIVALUTAZIONE DEGLI IMMOBILI I SEGUENTI SOGGETTI RESIDENTI IN ITALIA: 1) • SOCIETA’ DI CAPITALI (SPA, SAPA, SRL), SOCIETA’ COOPERATIVE E DI MUTUA ASSICURAZIONE, • ENTI PUBBLICI E PRIVATI AVENTI PER OGGETTO ESCLUSIVO O PRINCIPALE L’ESERCIZIO DI ATTIVITA’ COMMERCIALI, • TRUST, AZIENDE SPECIALI, • SOCIETA’ PERSONALI (SNC, SAS) ED EQUIPARATE (SOCIETA’ DI FATTO E DI ARMAMENTO), • SOCIETA’ EUROPEE RESIDENTI NEL TERRITORIO DELLO STATO, • PERSONE FISICHE, RESIDENTI E NON RESIDENTI, SVOLGENTI ATTIVITA’ COMMERCIALI NEL TERRITORIO ITALIANO, PER I SOLI BENI RELATIVI ALL’ATTIVITA’ COMMERCIALE, PRODUTTIVE DI REDDITO D’IMPRESA (ART. 55 TUIR), • SOCIETA’ DI OGNI TIPO ED ENTI NON RESIDENTI, ESERCENTI ATTIVITA’ COMMERCIALE NEL TERRITORIO ITALIANO, ANCHE MEDIANTE STABILI ORGANIZZAZIONI (ART. 162 TUIR), • ENTI PUBBLICI E PRIVATI DIVERSI DALLE SOCIETA’, COMPRESI I TRUST, NON AVENTI PER OGGETTO ESCLUSIVO O PRINCIPALE L’ESERCIZIO DI ATTIVITA’ COMMERCIALI, RELATIVAMENTE AI BENI IMMOBILI RELATIVI ALL’ATTIVITA’ COMMERCIALE; 2) CHE NON ADOTTANO I PRINCIPI CONTABILI INTERNAZIONALI NELLA REDAZIONE DEL BILANCIO. LA RIVALUTAZIONE E’ AMMESSA ANCHE IN DEROGA ALLE NORME CONTENUTE NELL’ART. 2426 C.C. (CRITERI DI VALUTAZIONE). ASPETTI CONTABILI DELLA RIVALUTAZIONE DEGLI IMMOBILI LA RIVALUTAZIONE PUO’ ESSERE ESEGUITA SIA DAI SOGGETTI CHE REGIGONO UNA CONTABUILITA’ ORDINARIA CHE DA QUELLI CHE FRUISCONO DI REGIMI SEMPLIFICATI DI CONTABILITA’. A. CONTABILITA’ ORDINARIA LA RIVALUTAZIONE DEVE ESSERE ESEGUITA NEL BILANCIO O RENDICONTO DELL’ESERCIZIO SUCCESSIVO A QUELLO IN CORSO AL 31.12.2007 IL CUI TERMINE DI APPROVAZIONE SCADE SUCCESSIVAMENTE ALL’ENTRATA IN VIGORE DEL DECRETO. PER LE IMPRESE CON ESERCIZIO COINCIDENTE CON L’ANNO SOLARE LA RIVALUTAZIONE VA CONTABILIZZATA NEL BILANCIO CHE SI CHIUDE IL 31.12.2008. B. CONTABILITA’ SEMPLIFICATA LA RIVALUTAZIONE PUO’ ERSSERE EFFETTUATA PER I SOLI BENI IMMOBILI ISCRITTI NEL REGISTRO BENI AMMORTIZZABILI O NEL REGISTRO DEGLI ACQUISTI IVA. I SOGGETTI CON CONTABILITA’ SEMPLIFICATA DEBBONO REDIGERE UN APPOSITO PROSPETTO AL FINE DI DOCUMENTARE LA RIVALUTAZIONE ESEGUITA E LA RELATIVA IMPOSTA SOSTITUTIVA CON IL SUO VERSAMENTO. LA RIVALUTAZIONE DEVE RIGUARDARE TUTTI I BENI CHE APPARTENGONO AD UNA MEDESIMA CATEGORIA OMOGENEA. AL RIGUARDO LE CATEGORIE SONO: • IMMOBILI AMMORTIZZABILI, • IMMOBILI NON AMMORTIZZABILI. LA RIVALUTAZIONE PUO’ ESSERE ESEGUITA: • PER I SOLI EFFETTI CIVILI E CONTABILI DI BILANCIO, • AI FINI CIVILI E FISCALI, MEDIANTE CORRESPONSIONE DELL’IMPOSTA SOSTITUTIVA. LA CIRCOLARE HA PRECISATO DELLE PARTICOLARI PROCEDURE IN CASO DI: • AFFITTO OD USUFRUTTO DI AZEINDA, CON O SENZA DEROGA EX ART. 2561 C.C., • COSTITUZIONE DEL DIRITTO DI SUPERFICIE, • CONFERIMENTO DI AZIENDA POSTO IN ESSERE IN NEUTRALITA’ FISCALE NEL CORSO DEL 2008, • OPERAZIONI DI FUSIONE E SCISSIONE REALIZZATE NEL CORSO DELL’ESERCIZIO 2008. PER OPERARE IN FORMA CORRETTA LA RIVALUTAZIONE E’ NECESSARIO RISULTARE A CONOSCENZA DEL VALORE DI MERCATO DEI BENI DA RIVALUTARE (VALORE CORRENTE O DI SOSTITUZIONE). DATO L’ATTUALE ANDAMENTO DEL MERCATO IMMOBILIARE E’ CONSIGLIABILE RISULTARE IN POSSESSO DI UNA PERIZIA DI STIMA IN CUI SIANO ESPOSTI I VALORI DEI BENI DA RIVALUTARE. IL METODO CONTABILE DI RIVALUTAZIONE CONSISTE NELLA ISCRIZIONE DEL VALORE DELLA RIVALUTAZIONE SIA NELL’ATTIVO CHE NEL PASSIVO PATRIMONIALE, CHE DEVE ESSERE ESEGUITA IN BASE AI DATI DI BILANCIO ED AL VALORE DEI BENI DA RIVALUTARE. A) IL METODO CONTABILE DI RIVALUTAZIONE, AI SOLI EFFETTI CIVILI, VIENE FATTO CON LO SCOPO DI ADEGUARE I VALORI CONTABILI A QUELLI REALI DI MERCATO CON L’OBIETTIVO DI FAR APPARIRE IN BILANCIO IL CAPITALE DI STRUTTURA EFFETTIVO, CON BENEFICI IN TERMINI DI VALUTAZIONE DEL CAPITALE PROPRIO RISPETTO A QUELLO DI TERZI. VA FATTO PRESENTE CHE E’ POSSIBILE INCREMENTARE IL COSTO STORICO DELLE IMMOBILIZZAZIONI CON IL VALORE DELLA RIVALUTAZIONE SOLO SE LA RELATIVA SOMMA RISULTA INFERIORE OD UGUALE AL VALORE DI MERCATO DEI BENI RIVALUTATI. IN CASO CONTRARIO SI DOVRA’ PROVVEDERE ALLA RIDUZIONE DEL VALORE DEI FONDI DI AMMORTAMENTO. E’ AMMESSA ANCHE LA PROCEDURA CONTABILE MISTA. B) IL METODO CONTABILE CON EFFETTI FISCALI RICHIEDE L’OSSERVANZA DELLE SEGUENTI DISPOSIZIONI: • IL SALDO ATTIVO DI RIVALUTAZIONE DEVE ESSERE IMPUTATO A CAPITALE OD ACCANTONATO IN UNA RISERVA DI RIVALUTAZIONE (RISERVA DI RIVALUTAZIONE EX D.L. N° 185/08), • IL SALDO DEVE ESSERE AFFRANCATO MEDIANTE CALCOLO DELL’IMPOSTA SOSTITUTIVA NEL MODO SEGUENTE: IMMOBILI AMMORTIZZABILI: 3% IMMOBILI NON AMMORTIZZABILI: 1,5 % L’AFFRANCAMENTO FA COSTITUIRE AL SALDO DI RIVALUTAZIONE IL VALORE DI UNA RISERVA IN SOSPENSIONE D’IMPOSTA. ECCO UN ESEMPIO DI REGISTRAZIONE: VALORE CONTABILE IMMOBILE AMMORTIZZABILE: € 100.000,00 VALORE DI MERCATO IMMOBILE: € 200.000,00 RIVALUTAZIONE MASSIMA € 100.000,00 IMPOSTA SOSTITUTIVA: € 100.000,00 X 3 % = € 3.000,00 LA REGISTRAZIONE CONTABILE SARA’ LA SEGUENTE: DARE FABBRICATI € 100.000,00 AVERE diversi DEBITI V/ERARIO € RISERVA RIV. DL N°185/08 € 3.000,00 97.000,00 TALE RISERVA POTRA’ ESSERE UTILIZZATA PER COPERTURA DI PERDITE (CHE DOVRA’ POI ESSERE RIPRISTINATA CON GLI UTILI PRODOTTI) O PER AUMENTO DI CAPITALE SOCIALE. IN CASO DI SUA DISTRIBUZIONE (DIRETTA OD INDIRETTA) AI SOCI LA STESSA DOVRA’ ESSERE ASSOGGETTATA A TASSAZIONE. QUALORA SI VOLESSE CREARE CON LA RIVALUTAZIONE UNA RISERVA FISCALMENTE TASSATA, SI DOVRA’ INTEGRARE IL VALORE DELL’IMPOSTA SOSTITUTIVA CON UN VALORE PARI AL 10 % DELLA RIVALUTAZIONE. IL PAGAMENTO DELL’IMPOSTA SOSTITUTIVA DEVE AVVENIRE IN UNO DEI SEGUENTI MODI: • UNICA SOLUZIONE: IL 16.06.2009 • TRE RATE ANNUALI: 1^ IL 16.06.2009, 2^ E 3^ ALLA SCADENZA DEL SALDO DELLE IMPOSTE SUI REDDITI, MAGGIORATA DEGLI INTERESSI PARI AL 3 % IN RAGIONE D’ANNO. RICONOSCIMENTO FISCALE DELLA RIVALUTAZIONE IL MAGGIOR VALORE DEI BENI RIVALUTATI PUO’ ESSERE OGGETTO DI RICONOSCIMENTO AI FINI FISCALI PER LE IMPOSTE REDDITI ED IRAP (ES. AMMORTAMENTO, CALCOLO DEL LIMITE DELLE MANUTENZIONI DA CONTABILIZZARE NELL’ESERCIZIO) A DECORRERE DAL QUINTO ESERCIZIO SUCCESSIVO RISPETTO A QUELLO IN CUI E’ STATO ESEGUITO CON VERSAMENTO DELL’IMPOSTA SOSTITUTIVA. NEL CASO DI: • CESSIONE A TITOLO ONEROSO, • ASSEGNAZIONE AI SOCI, • DESTINAZIONE A FINALITA’ ESTRANEE ALL’ESERCIZIO DELL’IMPRESA, • DESTINAZIONE AL CONSUMO PERSONALE O FAMILIARE DELL’IMPRENDITORE, DEI BENI RIVALUTATI, L’EFFETTO DELLA RIVALUTAZIONE E’ PRODUTTIVO AI FINI FISCALI A DECORRERE DAL SESTO ANNO SUCCESSIVO RISPETTO A QUELLO DI ESECUZIONE DELLA RIVALUTAZIONE. IL REALIZZO DEL BENE RIVALUTATO NEL CORSO DEL PERIODO DI SOSPENSIONE COMPORTA L’ELIMINAZIONE DEGLI EFFETTI FISCALI DELLA RIVALUTAZIONE, CON LA CONSEGUENTE DETDERMINAZIONE DELLE PLUSVALENZE E MINUSVALENZE SENZA CONSIDERARE IL VALORE DELLA RIVALUTAZIONE. AL RIGUARDO IL CEDENTE SARA’ RICONOSCIUTO UN CREDITO D’IMPOSTA PARI AL VALORE DELL’IMPOSTA SOSTITUTIVA RIFERIBILE ALLA RIVALUTAZIONE. TALE VALORE DOVRA’ ESSERE PORTATA AD INCREMENTO DEL SALDO ATTIVO DI RIVALUTAZIONE. E’ STATA STABILITA UNA PARTICOLARE PROCEDURA NEL CASO DI CONFERIMENTO DI AZIENDA NEL PERIODO DI SOSPENSIONE. AL RIGUARDO SI VEDANO LE PROCEDURE CONTABILI CONTENUTE NELLA CIRCOLARE. IN PRESENZA DI LEASE-BACK NEL PERIODO DI SOSPENSIONE, AL CEDENTE E’ RICONOSCIUTO UN CREDITO D’IMPOSTA PARI A L VALORE DELL’IMPOSTA SOSTITUTIVA. DISCIPLINA CONTABILE-FISCALE DELLA RISERVA DI RIVALUTAZIONE (L. N° 185/2008). LA RISERVA IN ESAME VIENE CONTABILIZZATA FRA LE RISERVE CHE COSTITUISCONO IL PATRIMONIO NETTO O IL CAPITALE PROPRIO DELLE IMPRESE. TALE RISERVA COSTITUISCE AI FINI FISCALI UNA RISERVA DI UTILI. ESSA PUO’ VENIRE UTILIZZATA PER: • AUMENTO DEL CAPITALE SOCIALE, • COPERTURA DI PERDITE DI ESERCIZIO. IN QUESTO CASO NON SI PUO’ EFFETTUARE DISTRIBUZIONE DI UTILI FINO A QUANDO LA RISERVA NON E’ FREINTEGRATA. IN CASO DI SUA DISTRIBUZIONE AI SOCI IL SALDO DI RIVALUTAZIONE, AUMENTATO DELL’IMPOSTA SOSTITUTIVA, CONCORRE A FORMARE LA BASE IMPONIBILE DELLA SOCIETA’, E VA IMPUTATO IL RELATIVO VALORE, IN PRO-QUOTA, AI SOCI. SOLO IN PRESENZA DI AFFRANCAMENTO DELLA RISERVA ESSA RISULTA LIBERAMENTE DISTRIBUIBILE, SENZA FORMARE REDDITO IMPONIBILE PER LA SOCIETA’. PERALTRO ESSA DOVRA’ ASSOGGETTARE GLI IMPORTI DISTRIBUITI AI SOCI, CALCOLANDO IL VALORE DELLA RISERVA CON QUELLO DELL’IMPOSTA SOSTITUTIVA, IN BASE ALLE NORME DI TASSAZIONE DEI DIVIDENDI, PROVVEDENDO ANCHE A RILASCIARE LA CERTIFICAZIONE E TRASMETTENDO TELEMATICAMENTE IL MOD. 770 O ALTRA FORMA DI COMUNICAZIONE DA PRECISARE A CURA DELLA AGENZIA DELLE ENTRATE.

Scaricare