Torino, 25 febbraio 2014 Nozioni di base: l'impresa, l'azienda, la società Seconda parte: La società a responsabilità limitata Simone Nepote SOCIETÀ DI CAPITALE - PERSONALITA' GIURIDICA E AUTONOMIA PATRIMONIALE PERFETTA - LIMITATA RESPOSABILITA' DEI SOCI PER LE OBBLIGAZIONI SOCIALI - POTERE DI AMMINISTRAZIONE SVINCOLATO DALLA QUALITA' DI SOCIO - DIRITTI DI PARTECIPAZIONE AGEVOLMENTE TRASFERIBILI - ORGANIZZAZIONE DI GENERE CORPORATIVO CON SPECIFICI ORGANI S.p.A. S.a.p.a. Società per Azioni Soc. in accomandita per azioni S.r.l. Soc. a responsabilità limitata 2 S.R.L. Società a responsabilità limitata Società di persone MODELLO INTERMEDIO S.p.A. Società per azioni 3 Costituzione della S.R.L. 1) STIPULAZIONE DELL'ATTO COSTITUTIVO 2) ISCRIZIONE DELLA SOCIETA' NEL REGISTRO DELLE IMPRESE L'iscrizione della Società nel Registro delle imprese ha efficacia costitutiva, in quanto con essa la società acquista: PERSONALITÀ GIURIDICA AUTONOMIA PATRIMONIALE PERFETTA 4 Art. 2463 - L'atto costitutivo deve indicare: 1) cognome, nome, denominazione, data e il luogo di nascita o lo Stato di costituzione, il domicilio o la sede, la cittadinanza di ciascun socio 2) l'indicazione della sede della società e delle eventuali sedi secondarie 3) l'indicazione dell'attività che costituisce l'oggetto sociale 4) l’ammontare del capitale sociale. Il capitale minimo necessario per la costituzione della società è di 10mila euro [co. 4: “L’ammontare del capitale può essere determinato in misura inferiore a euro diecimila, pari almeno a un euro”]. 5) i conferimenti di ciascun socio [art. 2464: ”I mezzi di pagamento sono indicati nell’atto“] e il valore attribuito ai crediti ed ai beni conferiti in natura 6) la quota di partecipazione di ciascun socio 7) l'indicazione delle "norme relative al funzionamento della società, indicando quelle concernenti l'amministrazione, la rappresentanza STATUTO 8) Le persone cui è affidata l'amministrazione e l’eventuale soggetto incaricato di effettuare la revisione legale dei conti 9) L'importo globale, almeno approssimativo, delle spese per la costituzione poste a carico della società 5 Iscrizione della Società nel Registro delle Imprese Il deposito dell’atto costitutivo presso l’ufficio del registro delle imprese nella cui circoscrizione è stabilita la sede della società deve avvenire da parte del notaio entro venti giorni dalla stipula – nel caso non provveda nel termine stabilito provvedono i soci con spese a carico della società – e contestualmente al deposito richiede anche l’iscrizione della società nel registro delle imprese. 6 Soggetti che intervengono nelle due fasi della costituzione 1) Il Notaio rogante: CONTROLLO DI LEGALITÀ SOSTANZIALE 2) Il Registro delle Imprese: CONTROLLO DI REGOLARITÀ FORMALE Società a responsabilità limitata con unico socio S.R.L. UNIPERSONALE 1) COSTITUZIONE CON ATTO UNILATERALE DI VOLONTÀ 2) OBBLIGO DI VERSARE INTERAMENTE IL CAPITALE SOCIALE 3) OBBLIGHI PUBBLICITARI BEN PRECISI A TUTELA DEI TERZI 8 Come funziona la Società a responsabilità limitata Società a responsabilità limitata 1) Soci 2) Organo Amministrativo 3) Organo di controllo 9 Art. 2479 - Le decisioni dei Soci: Ampia autonomia statutaria nel disegnare le competenze dei Soci Nel rispetto del nucleo minimo di materie ad essi riservate: 1) l'approvazione del bilancio e la distribuzione degli utili; 2) la nomina, se prevista nell'atto costitutivo, degli amministratori; 3) la nomina nei casi previsti dall'art. 2477 dell’organo di controllo o del revisore; 4) le modificazioni dell'atto costitutivo; 5) la decisione di compiere operazioni che comportano una sostanziale modificazione dell'oggetto sociale determinato nell'atto costitutivo o una rilevante modificazione dei diritti dei soci. Il diritto di voto del socio vale in misura proporzionale alla sua partecipazione 10 Art. 2479 - Le decisioni dei Soci possono essere adottate con metodi alternativi: Metodo assembleare Consultazione scritta o consenso espresso per iscritto 11 Consultazione scritta o consenso espresso per iscritto - tale modalità deve essere prevista dall'atto costitutivo; - dai documenti sottoscritti dai soci devono risultare con chiarezza l'argomento oggetto della decisione ed il consenso alla stessa; - la consultazione deve riguardare tutti i soci e tutte le persone che avrebbero diritto a partecipare all'assemblea: gli amministratori e i sindaci; - salvo diversa disposizione dell'atto costitutivo la decisione è presa con il voto favorevole di almeno la metà del capitale sociale; É importante che l'atto costitutivo provveda alla regolamentazione il più possibile completa: mezzi di comunicazione – la durata del procedimento – quorum deliberativi – il silenzio del socio – il soggetto deputato alla gestione del procedimento 12 Metodo assembleare: É il metodo obbligatorio nelle seguenti ipotesi - per tutte le decisioni, qualora l'atto costitutivo non preveda la possibilità di utilizzare i metodi alternativi di consultazione - per la decisione di modifica dell'atto costitutivo - per la decisione di compiere operazioni che comportano una sostanziale modificazione dell'oggetto sociale determinato nell'atto costitutivo o una rilevante modificazione dei diritti dei soci - per la decisione di riduzione del capitale per perdite di cui all'art. 2482 bis, o al di sotto del minimo legale ex art. 2482 ter - qualora lo richiedano uno o più amministratori o un numero di soci che rappresentino almeno un terzo del capitale sociale 13 Art. 2475 – Amministrazione della società: L’organo amministrativo della S.r.l. può assumere diverse strutture ed operare in diversi modi: - AMMINISTRATORE UNICO: organo unipersonale - CONSIGLIO DI AMMINISTRAZIONE: organo pluripersonale, collegiale - PIÙ AMMINISTRATORI: organo pluripersonale, non collegiale, gestione disgiunta, congiunta o mista. Da una forma di amministrazione snella e veloce a una forma di amministrazione più diretta al confronto e al rispetto della collegialità 14 Il Consiglio di amministrazione L'art. 2475 comma 3: "Quando l'amministrazione è affidata a più persone, queste costituiscono il consiglio di amministrazione": - é possibile un rinvio alle norme dettate per il CDA delle SPA - in caso di delega trova applicazione per analogia l'art. 2381 - non é delegabile la redazione del progetto di bilancio e dei progetti di fusione o scissione, nonché le decisioni di aumento del capitale ai sensi dell'art. 2481 - le decisioni del consiglio di amministrazione possono essere adottate mediante consultazione scritta o consenso espresso per iscritto - deve essere garantita la partecipazione dei sindaci 15 L'amministrazione disgiuntiva o congiuntiva L'art. 2475 comma 3: "L'atto costitutivo può tuttavia prevedere, salvo quanto disposto nell'ultimo comma del presente articolo, che l'amministrazione sia ad esse affidata disgiuntamente oppure congiuntamente; in tali casi si applicano, rispettivamente, gli artt. 2257 e 2258". L'equiparazione alla disciplina delle società di persone: - art. 2258 comma 3 (amm. congiuntiva): ogni singolo amministratore può compiere da solo l'atto quando vi sia urgenza di evitare un danno alla società; le decisioni – tutte o alcune – possono essere prese a maggioranza anziché all'unanimità - art. 2257 comma 2 (amm. disgiuntiva): ogni singolo amministratore ha il diritto di opporsi all'operazione che un altro voglia compiere, prima che sia compiuta 16 Art. 2477 – Sindaco e revisione legale dei conti: - La nomina dell'organo di controllo, o del revisore, é facoltativa: può essere previsto dall'atto costitutivo determinandone competenze e poteri; - La nomina dell'organo di controllo, o del revisore, é obbligatoria: 1) il capitale sociale non é inferiore a quello minimo stabilito per le SPA, 120 mila €; 2) é tenuta alla redazione del bilancio consolidato; 3) controlla una società obbligata alla revisione legale dei conti; 4) per due esercizi consecutivi ha superato due dei limiti di cui all'art. 2435 bis; 17 Art. 2477 – Sindaco e revisione legale dei conti: In base all'attuale formulazione dell'art. 2477 il regime legale dei controlli prevede che tale funzione possa essere attribuita a: - un organo di controllo monocratico: IL SINDACO UNICO - un organo di controllo collegiale: IL COLLEGIO SINDACALE - un revisore: REVISORE LEGALE DEI CONTI – SOCIETÀ DI REVISIONE. Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le SPA 18 I libri sociali e le scritture contabili delle SRL Art. 2214 e ss. Scritture contabili obbligatori Art. 2478 Libri sociali obbligatori 19 Art. 2214 - l'imprenditore che esercita attività commerciale deve tenere e altre scritture contabili richieste dalla natura e dalle dimensioni dell'impresa conservare ordinatamente per ciascun affare IL LIBRO GIORNALE IL LIBRO DEGLI INVENTARI IL LIBRO MASTRO IL LIBRO CASSA IL LIBRO MAGAZZINO GLI ORIGINALI DELLA CORRISPONDENZA LE FATTURE RICEVUTE E SPEDITE 20 Art. 2478 – la società deve tenere tenuti a cura degli amministratori tenuto a cura dei sindaci IL LIBRO DELLE DECISIONI DEI SOCI IL LIBRO DELLE DECISIONI DEGLI AMMINISTRATORI IL LIBRO DELLE DECISIONI DEL COLLEGIO SINDACALE 21 Art. 2478 bis – Bilancio e distribuzione degli utili ai soci Per la redazione del bilancio si applicano le norme in tema di SPA: - la redazione del bilancio é di esclusiva competenza dell'organo amministrativo che provvede altresì alla redazione della relazione sulla gestione; - Il bilancio é composto dallo stato patrimoniale, dal conto economico e dalla nota integrativa; - redatto nel rispetto del principio di chiarezza, verità e correttezza; - se nominato: allega la relazione del collegio sindacale e del soggetto incaricato del controllo contabile; - é possibile la redazione del “bilancio abbreviato”. 22 Art. 2478 bis – Bilancio e distribuzione degli utili ai soci 1) Gli amministratori redigono il “progetto di bilancio” e la relazione sulla gestione 2) devono essere consegnati al collegio sindacale o al soggetto incaricato del controllo contabile almeno 30 gg prima dell'assemblea 3) devono restare depositati in copia presso la sede della società durante i 15 gg che precedono l'assemblea di approvazione 4) la decisione di approvazione decide anche sulla destinazione del risultato dell'esercizio 5) entro 30 gg dalla decisione di approvazione, il bilancio e le relazioni devono essere depositati presso il Registro delle imprese 23 Le nuove Società a responsabilità limitata Società semplificata a responsabilità limitata art. 2463-bis c.c. Società a responsabilità limitata “ordinarie” con capitale inferiore a 10.000 euro art. 2463 co. 4 c.c. 24 La società semplificata responsabilità limitata – S.S.R.L. Le agevolazioni: - Il capitale sociale deve essere almeno pari ad 1 € e inferiore a 10.000 €; - Esenzione da imposta di bollo, diritti di segreteria, onorari notarili e spese di deposito dell’atto costitutivo. Le altre caratteristiche: - I soci devono essere solo persone fisiche; - L'atto costitutivo e lo statuto devono essere conformi al modello standard; - I conferimenti solo in denaro e vanno fatti per intero nelle mani degli amministratori; - La trasferibilità delle quote sociali è permessa solo tra persone fisiche; - l'amministrazione della società deve essere affidata solo a persone fisiche. 25

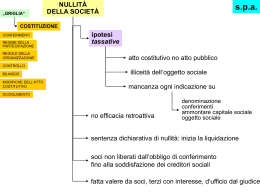

Scaricare