VOLUME 3

RENDICONTO DI

GESTIONE 2013

PROSPETTO DI CONCILIAZIONE

CONTO ECONOMICO

CONTO DEL PATRIMONIO

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

PROSPETTO DI CONCILIAZIONE, CONTO ECONOMICO E CONTO DEL PATRIMONIO

Questo Ente, in attesa di completare il processo di sperimentazione della nuova contabilità armonizzata di cui al

D.Lgs.n.118/2011, per il 2013 ha redatto il Conto Economico ed il Conto del Patrimonio così come previsti dai modelli

approvati con DPR n.194/1996.

Si ricorda che dal 1999 viene tenuta una contabilità patrimoniale affiancata a quella finanziaria, che consente la

registrazione di tutti i movimenti con valenza patrimoniale, attraverso un registro dei beni ammortizzabili ed un suo continuo

aggiornamento.

Inoltre dal 2000 l’Ente ha un piano dei conti che, associando alle poste del bilancio finanziario fattori economici e patrimoniali

ed attraverso opportune implementazioni delle procedure informatiche, consente una registrazione economica, seppure

parziale, dei fenomeni finanziari, anche se rimane solo affiancata e derivata da quella finanziaria. Questo grosso sforzo

operativo viene progressivamente portato avanti nonostante, tra gli operatori degli Enti Locali, permangano alcune

perplessità su un sistema contabile che aggiunge, anziché sostituire, una nuova contabilità a quella finanziaria già esistente.

Peraltro restano delle perplessità anche sulle informazioni che si possono ricavare da questo nuovo sistema contabile,

specie se previsto per tutta l’attività dell’Ente, anziché, come sembrerebbe più opportuno, solo per alcuni servizi di carattere

produttivo o, comunque, legati a proventi (es. servizi a domanda individuale che peraltro questa Provincia non ha).

Del resto nonostante ripetuti annunci, la peculiarità dell’azione degli Enti pubblici territoriali rende difficilmente abrogabile

totalmente la “contabilità finanziaria” quale “”….garanzia del principio costituzionale della “copertura finanziaria”, ciò anche al

fine di omogeneizzare e armonizzare i documenti contabili atti a soddisfare il fabbisogno informativo dei cittadini e delle

amministrazioni vigilanti…”” (vedi documento di appello per una nuova contabilità degli Enti Locali dell’ANCREL –

Associazione nazionale certificatori e revisori degli Enti Locali –2007).

Del resto di queste perplessità e problematiche se ne è reso conto anche il legislatore che anziché accelerare il definitivo

passaggio dalla contabilità finanziaria a quella economica, rende meno vincolante quest’ultima escludendo dal 2006 gli Enti

più piccoli (Comuni con meno di 3 mila abitanti) dall’obbligo di redazione del Conto Economico.

Anche il nuovo sistema contabile che viene introdotto sulla base del D. Lgs. n.118 del 23.06.2011 e che armonizzerà

i sistemi contabili e gli schemi di bilancio degli Enti Locali e delle Regioni conferma la contabilità finanziaria quale

1

sistema contabile principale di rilevazione dei fatti di gestione pur prevedendo l’affiancamento, a fini conoscitivi,

della contabilità economico – patrimoniale.

Nella redazione del Prospetto di conciliazione si continua a tenere conto delle "Raccomandazioni per la redazione del

Prospetto di Conciliazione nel Rendiconto Generale degli Enti locali" reso noto dal Ministero dell'Interno - Osservatorio per la

finanza e la contabilità negli Enti Locali, nonché delle ulteriori note per una nuova modulistica del prospetto di conciliazione e

del ”Principio contabile n. 3 per gli Enti Locali – Il Rendiconto degli Enti Locali”, pubblicati sempre dal predetto Osservatorio,

anche se non sono mai stati adottati ufficialmente con provvedimento normativo i modelli proposti dall’Osservatorio stesso.

Si sono così elaborate ed accertate, anche con scritture extracontabili, alcune rilevazioni che hanno rilevanza finanziaria, ma

non economica o patrimoniale nell’esercizio (impegni di spesa per accertamento entrate vincolate oppure impegni derivati da

gare bandite ma non concluse nell’esercizio diventano, a livello economico, costi anno futuro e relativi risconti passivi se

associati ad entrate vincolate per legge) o, al contrario, influenzano la consistenza patrimoniale, senza tuttavia comportare

una rilevazione finanziaria dell’esercizio.

In particolare si è tenuta in considerazione la rettifica finale in diminuzione degli impegni per rilevare i "COSTI ANNO

FUTURO – C.A.F.", costituiti sia dalle somme da ritenere impegnate per "vincolo di destinazione" della corrispondente

entrata accertata, sia dalle somme mantenute negli impegni per procedimenti in corso relativi a gare bandite e sia dagli

impegni riferiti totalmente agli esercizi successivi senza manifestazione “numeraria” nel 2013.

La ricostruzione dei “COSTI DEGLI ESERCIZI FUTURI” è un lavoro lungo, complesso, meticoloso e che richiede un’alta

professionalità e per questo è curato solo da pochissimi Enti Locali, tra cui il nostro.

Tuttavia ciò consente di avere un risultato economico più veritiero.

2

IL CONTO ECONOMICO ED IL PROSPETTO DI CONCILIAZIONE

Il Conto Economico è, in base a quanto precisato in precedenza, stato redatto attraverso la predisposizione del prospetto di

conciliazione come previsto dalla normativa.

Comunque la tenuta della contabilità patrimoniale e la registrazione, attenta e puntuale, di alcune poste rettificative dei valori

della contabilità finanziaria (es. ratei, risconti, contabilità IVA, costi anno futuro, ricavi pluriennali….), hanno consentito di

redigere il Conto Economico con precisione.

La redazione del Conto del Patrimonio è stata facilitata dalla tenuta della contabilità patrimoniale che ha consentito di

aggiornare in tempo reale i valori iniziali del 2013, pari alle consistenze finali del 2012.

Le registrazioni patrimoniali, attentamente valutate e ricontrollate con la redazione del Rendiconto, hanno consentito, tra

l’altro:

- di precisare il valore delle immobilizzazioni in corso e dei beni immobili, attraverso una verifica degli investimenti

iniziati e non ultimati. Solo dopo aver accertato il collaudo delle opere si deve provvedere a trasformare l’investimento

ancora in corso ed improduttivo in un’immobilizzazione produttiva, con inizio dell’ammortamento che inciderà sul Conto

economico;

- di riclassificare tutti gli incrementi delle immobilizzazioni, derivanti da pagamenti per spese di investimento, in base

alla loro natura patrimoniale (beni mobili, beni immobili, conferimenti in c/capitale…);

- di considerare tra gli incrementi dei beni mobili anche acquisti degli stessi inseriti tra le spese correnti;

- di distinguere i conferimenti da trasferimenti in conto capitale introitati dall'Ente in due diverse tipologie, a seconda

della loro destinazione: i conferimenti senza vincoli al reinvestimento, "ritrasferiti" ad altri soggetti pubblici e privati, da

una parte, e, dall’altra, i conferimenti destinati ad investimenti nel patrimonio dell'Ente (c.d. ricavi pluriennali), da ripartire

sugli esercizi in cui viene ammortizzato il bene (demaniale o patrimoniale) da essi finanziato e da imputare a ciascun

esercizio in proporzione alla quota di ammortamento;

- di rilevare tra le immobilizzazioni immateriali soggette ad ammortamento quei costi che non esauriscono la loro utilità

nell'esercizio in cui sono sostenuti (es. licenze d'uso del software, progetti di informatizzazione, costi per pianificazioni

urbanistiche, piani commerciali e ambientali);

- di valorizzare anche gli incrementi o le riduzioni patrimoniali “a titolo gratuito” quali quelli, fino al momento della

internalizzazione delle sue attività (01.04.2013) derivanti da investimenti dell’Istituzione di Villa Monastero che, in base

alla normativa regolamentare non poteva avere un proprio patrimonio, o derivanti da beni trasferiti gratuitamente dalla

Regione per il Centro di Formazione Professionale (CFP) di Casargo alla Provincia e concessi successivamente in

comodato d'uso gratuito alla nuova Azienda speciale (APAF) che gestisce il CFP.

3

Il risultato economico complessivo dell’esercizio è il seguente:

CONTO ECONOMICO

Risultato della gestione

Saldo proventi ed oneri

da aziende speciali e

partecipate

Saldo proventi ed oneri

finanziari

Saldo proventi ed oneri

straordinari

ESERCIZIO 2013

PARZIALI

+ € 5.512.567,51

- € 487.465,00

RISULTATO GESTIONE

OPERATIVA

TOTALI

+ € 5.025.102,51

- € 1.554.166,39

- € 6.725.598,05

RISULTATO GESTIONE EXTRAOPERATIVA

RISULTATO ECONOMICO DI

ESERCIZIO

- € 8.279.764,44

- € 3.254.661,93

Il risultato della gestione operativa è il vero parametro cui far riferimento per una valutazione della gestione.

Come si può notare il risultato della gestione operativa (+ € 5.025.102,51) è fortemente positivo, inferiore a quello del 2012

(+ € 6.019.956,19), ma superiore a quello del 2011 (+ € 4.327.290,12) e del 2010 (+ € 3.796.994,90). La riduzione rispetto al

2012 è dovuta sostanzialmente a queste cause:

- riduzione del gettito tributario e, in misura minore, delle entrate extratributarie non vincolate;

- annullamento dei trasferimenti erariali e necessità di prevedere dal 2013 un fondo per la restituzione allo Stato delle

imposte per un importo pari alla incapienza del volume dei trasferimenti 2012 rispetto ai tagli effettuati nel 2013;

- impossibilità di contenimento della spesa corrente ripetitiva per compensare le minori entrate nonostante il forte

contenimento dei costi di gestione (specie del personale), con conseguente necessità di applicare l’avanzo libero di

amministrazione 2012 alla parte corrente del bilancio 2013.

Anche il risultato economico depurato della parte finanziaria (saldo proventi ed oneri finanziari) rimane in attivo (+ €

3.470.936,12) e questo rimane, al netto della gestione straordinaria, un indicatore positivo che garantisce comunque un

equilibrio economico e ciò rimane un obiettivo essenziale ai fini della funzionalità dell’Ente.

4

Il permanere del risultato positivo è particolarmente significativo se si pensa all’altissimo volume di costi relativi

agli ammortamenti (7,4 milioni di euro) che rappresentano una partita non inserita nelle voci del bilancio finanziario

che incide in maniera fortemente negativa sul risultato del Conto economico.

Il risultato della gestione straordinaria (- € 6.725.598,05) è invece fortemente negativo in quanto, oltre ad essere

influenzato positivamente dalle insussistenze del passivo (0,6 milioni di €uro) e dalle sopravvenienze attive per 0,4 milioni di

€uro, presenta insussistenze dell’attivo per 1,5 milioni di €uro ed oneri straordinari dell’intervento 8 “”oneri straordinari”” del

bilancio per 0,4 milioni di €uro, ma in particolare tre tipologie di oneri straordinari:

- i trasferimenti in conto capitale a Enti pubblici, finanziati con entrate proprie dell’Ente in particolare avanzo di

amministrazione ed eccedenze di entrate correnti (in sostanza l’utile della Provincia viene destinato all’aiuto dei Comuni e

altri enti pubblici della Provincia), che contribuiscono ad opere che accrescono il patrimonio di questi Enti e costituiscono

costi straordinari per la Provincia. Questi oneri straordinari sono tipici per le Province che realizzano in via sussidiaria una

gran parte delle loro funzioni istituzionali attraverso contributi in conto capitale soprattutto a Comuni, Comunità Montane e

Consorzi. Nel 2013 gli spazi finanziari, autorizzati in deroga al patto di stabilità dal D. L. n.35/2013 convertito nella L. n.

64/2013, hanno consentito di pagare agli Enti (soprattutto Comuni e loro Consorzi e all’Azienda speciale di gestione

dell’ATO) circa 7,3 milioni di cui circa 2,1 milioni di €uro finanziati con risorse proprie e quindi da considerarsi oneri

straordinari;

- l’alto volume di spese una tantum di competenza del bilancio 2013, per complessivi 2,2 milioni di euro;

- l’importo elevato dei costi anno futuro (CAF) 2012 e precedenti che sono divenuti costi economici straordinari ovvero

hanno comportato economie di spesa (per circa 1,5 milioni di euro) nel 2013, collegati soprattutto a prestazioni di servizio e

trasferimenti di carattere non ricorrente per il completamento del passaggio delle risorse finanziarie alla nuova Azienda

speciale dell’Ufficio d’Ambito dell’ATO, al fine di garantire la gestione del servizio idrico integrato.

E’ interessante, a questo proposito, ricordare uno studio dell’U.P.E.L. (Unione Provinciale Enti Locali) di Milano in cui si

mettono in evidenza i vari possibili risultati del Conto Economico di un Ente Locale:

Risultato gestione 1^ ipotesi

Operativa

Extra operativa

Finale

2^ ipotesi

+

+

+

3^ ipotesi

+

+

4^ ipotesi

+

-

5^ ipotesi

+

+

6^ ipotesi

+

-

-

Nello studio si fa presente che la situazione evidenziata nella 6^ ipotesi indicherebbe una grave situazione finanziaria, indice

di tendenza al dissesto. La 4^ e 5^ ipotesi dovrebbero essere poco probabili ma comunque sono indice di una difficile

situazione finanziaria. La 3^ ipotesi è quella più frequente tra gli Enti locali ed evidenzia comunque delle buone capacità di

5

autofinanziamento, mentre la 1^ e la 2^ ipotesi indicano situazioni di grande opportunità, con grande possibilità di

autofinanziamento.

Il risultato di gestione 2013, come nel 2011 e 2010, della Provincia rientra nella 3^ ipotesi, la più frequente di

risultato di gestione per un Ente Locale, in cui si presenta un risultato positivo della gestione operativa ed uno

negativo della gestione extra – operativa, con un risultato economico complessivo negativo, che tuttavia rileva una

causa straordinaria (contributi in conto capitale) che non si dovrebbe ripresentare, almeno per questo forte volume

di spesa, negli esercizi successivi.

IL CONTO DEL PATRIMONIO

Il Conto del Patrimonio 2013 evidenzia un netto patrimoniale finale di € 130.988.815,82 inferiore di - € 3.254.661,93

rispetto a quello del 2012, con una variazione corrispondente al risultato economico di esercizio.

Le poste più rilevanti sono:

- gli ammortamenti economici, portati in diminuzione delle immobilizzazioni, e calcolati ai sensi dell’art.229 comma 7 del D.

Lgs. n.267/2000, che sono pari a € 7.443.549,40 e sono inferiori di €. 34.803,85 all’importo degli ammortamenti 2012 ( €

7.478.335,25). Essi sono stati inseriti come costi della gestione nel Conto Economico. Occorre ricordare ancora una volta

che questo tipo di ammortamenti è differente dagli ammortamenti finanziari, previsti dagli artt.167 e 187 del

D.Lgs.n.267/2000 e dall'art.117 del D. Lgs. n. 77/1995 e successive modificazioni, il cui inserimento nel bilancio di previsione

è facoltativo e non viene più effettuato da anni da questo come dalla stragrande maggioranza degli Enti Locali;

- i beni immobili (beni demaniali, terreni, fabbricati) il cui valore è stato ottenuto partendo dalla consistenza iniziale, che

risulta uguale alla consistenza finale iscritta nel Conto del Patrimonio dell'esercizio 2012, e considerando le variazioni da

Conto del Bilancio, costituite dai pagamenti (in aumento) e dagli accertamenti sulle alienazioni (in diminuzione) e le

variazioni per altre cause, rappresentate soprattutto dagli ammortamenti economici (in diminuzione). Come già accennato si

sono considerati anche gli incrementi patrimoniali per importi derivanti da lavori svolti, contabilizzati e fatturati nel 2013,

anche se pagati solo nell’anno successivo, che tuttavia non risultano valorizzati per questo Rendiconto;

- i beni mobili per la cui valorizzazione ci si basa su un sistema informatizzato di tenuta dell’inventario, che consente di

registrare con precisione incrementi, dismissioni, cancellazioni e donazioni, e la cui consistenza finale corrisponde alla

consistenza al 31/12 dell’inventario;

- le immobilizzazioni in corso per le quali le variazioni da conto finanziario sono dovute ai pagamenti per lavori ancora non

ultimati (in aumento);

- le immobilizzazioni finanziarie per le quali la valutazione del valore delle partecipazioni al 31/12/2013 è avvenuta secondo

le indicazioni consolidate del Collegio dei Revisori, in base al metodo del patrimonio netto risultante dall'ultimo bilancio

approvato formalmente ovvero dai dati comunicati ufficialmente dalla partecipata tenendo conto in particolare della

6

situazione più aggiornata. Il fatto di dover anticipare i tempi di predisposizione dello schema di Rendiconto 2013 in un

periodo comunque precedente a quello di formale approvazione da parte delle assemblee della maggior parte delle società

partecipate del bilancio al 31.12.2013, ha imposto prevalentemente l’utilizzo degli ultimi dati ufficiali e cioè di quelli al

31.12.2012. Le uniche eccezioni con dati aggiornati al 2013 riguardano le due Aziende speciali completamente di proprietà

dell’Ente e cioè: l’Azienda Speciale APAF i cui dati definitivi sono relativi al 31/08/2013 (possibilità prevista dallo Statuto della

società stessa), e, in base al bilancio già formalmente approvato anche dal Consiglio Provinciale, l’Azienda Speciale Ufficio

d’Ambito.

Si sono accertate diverse differenze rispetto ai valori riportati nel Conto del patrimonio 2012, variazioni in parte negative

(Lariofiere, Azienda consortile speciale Rete Salute, Polo Logistico Integrato del Bione Lecco, Banca Popolare Etica,

Fondazione Monastero del Lavello) e in altri casi positive, anche se in genere di non rilevante entità (APAF, Azienda

Speciale Ufficio Ambito ATO, SPT SpA, CLAC in liquidazione, Milano Mare Milano tangenziali, Fondazione Minoprio).

Una particolare situazione è quella della società del Casinò di Campione SPA il cui ultimo bilancio approvato (al 31.12.2012)

evidenzia una ulteriore perdita di € 27.603.139,58 che si aggiunge a quella di € 40.251.441,00 approvata con il bilancio al

31.12.2011. Come per lo scorso anno il bilancio è stato approvato con copertura della perdita mediante utilizzo della riserva

straordinaria aumentata di € 90.875.266,00 (costituite principalmente per € 22.700.000,00 per conferimento dei marchi e per

€ 67.225.117,00 sulla base della perizia di valutazione del conferimento da parte del Comune alla società di un diritto di

usufrutto sull’immobile sede dell’azienda).

Il precedente Collegio dei revisori in merito al bilancio al 31.12.2011 aveva stabilito che :

“”l’ultimo bilancio approvato (al 31.12.2011) evidenzia una perdita di € 40.251.441,00, che viene coperta, in base alle

deliberazioni dell’Assemblea dei soci mediante utilizzo dell’aumento delle riserve straordinarie di € 90.875.266,00 (costituite

principalmente per € 22.700.000,00 per conferimento dei marchi e per € 67.225.117,00 sulla base della perizia di valutazione

del conferimento da parte del Comune alla società di un diritto di usufrutto sull’immobile sede dell’azienda). Sulla base di

questo bilancio il patrimonio netto della società sale da € 3.070.160,00 (al 31.12.2010) a € 52.743.833,00 (al 31.12.2012)

producendo un aumento del valore del patrimonio netto che, proporzionalmente alla partecipazione societaria della Provincia

comporterebbe una sopravvenienza attiva per l’Ente di € 4.967.367,30, importo giudicato significativo rispetto ai valori del

conto economico dell’Ente.

Tuttavia il Collegio, anche in applicazione dei paragrafi dal n.68 al n.71 delle finalità e postulati dei principi contabili degli Enti

Locali, ritiene corretta l’applicazione effettuata dal Settore Bilancio della Provincia del principio di prudenza, per cui è

corretto neutralizzare, tenuto conto del probabile risultato d’esercizio negativo anche per l’esercizio 2012 in corso di

approvazione, la variazione patrimoniale positiva con una “”variazione da altre cause”” negativa di pari importo (non

rivenendo nelle voci del Conto del Patrimonio e del Conto Economico degli Enti Locali quella di fondi di accantonamento

rischi).

In questo modo non si ha nessuna incidenza sul Conto economico. Questo atteggiamento prudenziale è avvalorato anche

dalla previsione di un risultato economico negativo per la società anche al 31.12.2012””.

7

Di conseguenza si è ritenuto di confermare questa impostazione contabile anche per la situazione di bilancio al 31.12.2012

in quanto il patrimonio netto della società salirebbe da € 3.070.160,00 (valore al 31.12.2010 mantenuto anche nel Conto

2012 anche se il valore era cresciuto a € 52.743.833,00 ) a € 25.140.694,00 producendo una sopravvenienza attiva per

l’Ente di € 2.514.069,40 che, visto il valore significativo, è opportuno correggere con una “”variazione da altre cause””

negativa di pari importo (non rivenendo nelle voci del Conto del Patrimonio e del Conto Economico degli Enti Locali quella di

fondi di accantonamento rischi).

L’approvazione del bilancio al 31.12.2013 di alcune società nel periodo intercorrente tra l’approvazione dello schema di

Rendiconto di gestione 2013 da parte della Giunta Provinciale e l’approvazione definitiva del Rendiconto da parte del

Consiglio provinciale non potrà tecnicamente comportare una modifica dei valori del Conto del Patrimonio ed Economico,

ma sarà oggetto di una nota integrativa che verrà comunicata al Consiglio Provinciale.

Si sono comunque chieste notizie anche in merito alla previsione di risultato al 31.12.2013 anche alle società e Enti che

avevano fornito soli i dati al 31.12.2012.

Qualora entro la data di approvazione del rendiconto in Consiglio pervenissero ulteriori notizie ufficiali (bilancio al 31.12.2013

approvato dalle Assemblee) sui valori del patrimonio netto al 31.12.2013 delle singole società, si provvederà ad informare il

Consiglio, pur non potendo modificare i prospetti del Rendiconto.

Si allega una tabella riepilogativa delle immobilizzazioni finanziarie.

L’Ente, con deliberazione consiliare n.87 del 20/12/2010 aveva effettuato, nel termine di legge del 31.12.2010, la

ricognizione sui presupposti per il mantenimento delle partecipazioni azionarie ai sensi dell’art. 3 comma 26 e 27 della legge

244/2007 (Legge Finanziaria 2008) stabilendo il mantenimento delle società ad esclusione della partecipazione nella SPT srl

per la quale si è prevista la cessione della quota. Tuttavia in merito al mantenimento della partecipazione nel Polo Logistico

del Bione ci si era riservati di rivedere la decisione entro il 30.09.2012 (in origine il termine era 31.12.2011 poi prorogato con

deliberazione del C.P. n.104 del 20.12.2011) subordinatamente alla presentazione di un Piano industriale e finanziario

attuabili, al completamento della permuta/cessione delle aree per la realizzazione dell’interscambio gomma – gomma e al

reperimento dei finanziamenti necessari. Poiché il termine è decorso infruttuosamente, sulla base della dichiarata

indisponibilità del socio Camera di Commercio di procedere alla liquidazione, il Consiglio Provinciale con deliberazione n.86

del 19.12.2012 ha deliberato, unitamente al Comune di Lecco, l’intendimento di procedere alla cessione della quota di

partecipazione azionaria. In questi giorni sulla base di nuove comunicazioni della Camera di Commercio si sta procedendo a

rivedere la situazione per cui verrà presentata una nuova proposta di deliberazione al Consiglio Provinciale.

Dopo la stima del valore patrimoniale della società, l’Ente, in base agli indirizzi del Consiglio Provinciale sta bandendo la

gara pubblica per l’alienazione delle quote di partecipazione nella società del polo Logistico Integrato del Bione SPA.

Inoltre, dopo i tentativi non riusciti di vendita della propria partecipazione nella SPT SPA effettuati nel 2007/2008, si sta

procedendo, sempre ai fini di una mobilizzazione della partecipazione, ad una nuova perizia del valore di partecipazione a

questa società.

8

I valori finali delle partecipazioni riportati nel Conto del Patrimonio 2013 risultano i seguenti:

SOCIETA’ O AZIENDA PARTECIPATA

Lecco Lavoro s.p.a. in liquidazione

A.P.A.F. - Agenzia Provinciale per le attività formative - Centro

Formazione Professionale Alberghiero Casargo

Ufficio d’Ambito di Lecco Azienda Speciale

Polo Logistico Integrato del Bione Lecco Maggianico s.p.a.

Casinò Municipale di Campione d’Italia s.p.a.

Lario Fiere centro Espositivo

Società Pubblica Trasporti s.p.a.

Centro Legno Arredo Cantù s.r.l. in liquidazione

Milano Mare Milano Tangenziali S.p.A

Fondazione Minoprio

Banca Popolare Etica s.c.a.r.l.

Fondazione Monastero S. Maria Lavello

Azienda speciale consortile “Retesalute”

TOTALE

(*)

VALORE PARTECIPAZIONE

- 18.998,77

79.493,00

420.905,00

700.116,11

307.016,00 (*)

492.842,13

1.803.430,49

888,04

11.185,96

22.937,71

6.714,20

226.581,34

20.220,41

4.073.331,62

Valore risultante dalla neutralizzazione dell’aumento del patrimonio netto al 31.12.2012

- i conferimenti da trasferimenti in c/capitale sono stati, con le variazioni da conto finanziario, aumentati degli

accertamenti del titolo 4° dell’Entrata al netto delle alienazioni e sono stati diminuiti dei pagamenti per trasferimenti in

c/capitale ad altri Enti effettuati utilizzando quel tipo di entrata, considerato che si tratta di “ritrasferimenti” dei predetti

contributi ricevuti. A differenza del 2012 quando il patto di stabilità aveva impedito di effettuare pagamenti per

trasferimenti in c/capitale, nel 2013 gli spazi extra patto autorizzato con la L.n.64/2013 hanno consentito di pagare

contributi in c/capitale, finanziati con fondi propri dell'Ente, ad Enti pubblici ed altri soggetti, che sono oneri

straordinari nel Conto Economico, per circa 2,1 milioni di €uro;

- i debiti di finanziamento (residuo capitale dei mutui), aumentati dei nuovi mutui accertati al titolo V° dell’Entrata e

diminuiti delle quote capitali restituite nell’anno, nonché dei mutui con ammortamenti a totale carico dello Stato che

confluiscono nei conferimenti (nel 2013 non risultano mutui di questo tipo). Nel 2013, come nel 2012 e 2011, non sono stati

assunti nuovi mutui ma si è proceduto ad iscrivere a bilancio solo le quote dei mutui flessibili (variante LC – BG e acquisto

Villa Monastero) già assunti negli anni scorsi nonché le devoluzioni di mutui già contratti con la Cassa DD. PP. di Roma.

9

RENDICONTO DI

GESTIONE 2013

PROSPETTO DI CONCILIAZIONE

SECONDO MODELLO DPR 194/96

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

10

CRITERI PER LA COMPILAZIONE DEL PROSPETTO DI

CONCILIAZIONE

L’Ente locale può utilizzare, fino all’entrata a regime della nuova contabilità di cui al D.Lgs.n.118/2011, per la dimostrazione del

risultato economico di gestione la metodologia semplificata basata sulla compilazione del Prospetto di Conciliazione.

Il Prospetto di Conciliazione è il documento contabile accluso al Conto Economico che, partendo dai dati finanziari della gestione

corrente del bilancio, con l’aggiunta di elementi economici, permette di dimostrare il risultato economico finale di esercizio.

L’art. 232 del T.U. delle leggi sull’ordinamento degli Enti Locali fa riferimento alla contabilità economica precisando che l’Ente locale, al

fine di rappresentare le risultanze della gestione anche dal punto di vista economico, è lasciato libero di tenere il metodo di contabilità

che più ritiene opportuno.

Il legislatore ha scelto infatti di non imporre all’Ente l’obbligo di tenuta di un sistema di rilevazione economica secondo schemi

precostituiti ed ha ritenuto sufficiente dotarlo di uno strumento semplificato che ha la finalità di convertire i dati finanziari risultanti dal

Conto del Bilancio in dati economici, pretendendo così un adempimento minimale che ogni ente, qualunque sia il sistema contabile

adottato, deve essere in grado di ottemperare.

Al riguardo è nato un dibattito tra gli operatori: i fautori della contabilità generale a partita doppia sostengono che il Prospetto di

conciliazione sia oggetto di grosse difficoltà, che solo con la tenuta di una contabilità integrata possono essere superate, in quanto

esso semplifica troppo situazioni di per sé variegate. Dall’altro lato, vi sono coloro che, in un sistema contabile per legge

principalmente orientato alla sola rilevazione degli accadimenti gestionali sotto il profilo finanziario, vedono nel Prospetto di

Conciliazione il mezzo per destare l’interesse degli operatori degli Enti locali verso risultati di tipo “aziendalistico”.

Comunque, la sinteticità delle disposizioni legislative che delineano il procedimento di introduzione della contabilità economica, non

deve indurre a sminuire l’importanza dell’innovazione contabile rappresentata dal Prospetto.

Il legislatore ha considerato il Prospetto di Conciliazione un documento indispensabile per il passaggio dalla contabilità finanziaria alla

contabilità economica, la cui funzione è essenzialmente quella di dimostrare il rapporto esistente tra risultati finanziari della gestione e

quelli economico-patrimoniali. Con la compilazione del Prospetto si vuole cercare di riconciliare le varie rilevazioni contabili, utilizzando

i dati finanziari provenienti dalla contabilità finanziaria per giungere, dopo le opportune rettifiche ed integrazioni, alla compilazione del

Conto Economico e del Conto del Patrimonio.

Infatti, la gestione dell’Ente deve essere rappresentata sotto i tre diversi aspetti finanziario, economico e patrimoniale, che sono

strettamente connessi tra loro; pertanto si può affermare che la compilazione del Prospetto costituisce la via più agevole per

trasformare gli accertamenti delle entrate in ricavi e gli impegni delle spese in costi, nonché per collegare le operazioni finanziarie con

le variazioni del patrimonio.

11

Agli impegni finanziari di competenza e agli accertamenti finanziari di competenza si sono apportate le seguenti modifiche:

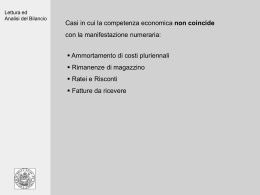

RATEI E RISCONTI:

Il Prospetto di Conciliazione contiene le rettifiche dei valori finanziari di parte corrente per ricondurli alla competenza economica nelle

colonne:

per l'entrata

2E e 3E per i risconti passivi

4E e 5E per i ratei attivi

6E per le altre rettifiche

per la spesa

2S e 3S per i risconti attivi

4S e 5S per i ratei passivi

6S per le altre rettifiche.

I ratei attivi e passivi sono determinati, rispettivamente, da quote di ricavo e di costo che in numerario verranno sostenuti

nell’esercizio futuro ma che interessano l’esercizio in corso.

Le entrate e le spese da riscuotere o da pagare in via posticipata possono essere correttamente individuate nella contabilità

finanziaria dell’esercizio successivo.

Nell’esercizio al quale sono da attribuite i ricavi ed i costi, il rateo finale va aggiunto agli accertamenti o impegni per essere iscritto

nello stato patrimoniale, il rateo iniziale va invece dedotto.

E’ indubbio che il forte anticipo dei tempi di approvazione del Rendiconto non consente una rilevazione dei ratei attivi completa in cui

alcune entrate di competenza dell’esercizio precedente sono state accertate anche nei mesi di aprile e di maggio.

I risconti passivi ed attivi sono determinati, rispettivamente, da quote di ricavo o di costo anticipate anche se relative, per quota,

all’esercizio futuro.

Hanno manifestazione numeraria e quindi finanziaria (impegni o accertamenti) immediata, per cui si rende necessario apportare le

opportune variazioni alle risultanze della contabilità finanziaria.

Nell’esercizio in cui è avvenuta la manifestazione numeraria, il risconto va sottratto agli accertamenti o impegni per essere iscritto nello

stato patrimoniale, il risconto iniziale va invece portato in aumento.

L’individuazione di queste poste extra – contabili è avvenuta con l’indicazione delle date di competenza economica in sede di

registrazione informatica di accertamenti ed impegni. A conclusione dell'esercizio vi è stata anche una minuziosa e lunga analisi degli

accertamenti ed impegni sia del 2012 che dei primi mesi del 2013 (per i ratei attivi).

Nel 2013 i risconti attivi sono aumentati per il blocco/sospensione degli impegni della spesa corrente (specie quella finanziata con

compartecipazione all’imposta di bollo regionale) che si è dovuto effettuare fino agli ultimi mesi dell’anno al fine di avere la sicurezza di

garantire l’equilibrio di bilancio. Di conseguenza quando negli ultimi mesi dell’esercizio è stato chiaro il quadro delle risorse disponibili

12

(specie trasferimenti erariali) e si è potuto procedere agli impegni sul 2013, lo si è fatto anche finanziando spese correnti relative a

acquisti, prestazioni, trasferimenti iniziati nel 2013 ma di competenza anche del 2014 e degli anni successivi.

Le differenze tra ratei e risconti iniziali e finali sono state indicate come “variazioni da altre cause” nel Conto del Patrimonio.

ALTRE RETTIFICHE DEL RISULTATO FINANZIARIO:

Nelle altre rettifiche del risultato finanziario sono stati "stornati" dagli impegni di competenza degli interventi 2 e 3 del titolo 1° della

spesa gli acquisti relativi a beni mobili inventariati e/o a immobilizzazioni immateriali per licenze d’uso di software applicativo e le

prestazioni di servizio relative ad incarichi per il Piano Territoriale di Coordinamento Provinciale (PTCP) e per il Sistema Informativo

Territoriale (SIT), il cui costo non è imputabile interamente nell’esercizio di imputazione della spesa (come avviene per i beni di

consumo), ma è da ripartire negli esercizi in cui il bene produce la sua utilità nel patrimonio dell’Ente. Il valore di questi beni durevoli,

da sottoporre alla procedura di ammortamento tecnico-economico, è portato in aumento delle corrispondenti voci delle

immobilizzazioni materiali o immateriali del Conto del Patrimonio.

Un particolare tipo di operazione che costituisce rettifica finale in diminuzione degli impegni per rilevare costi d'esercizio è costituita dai

"costi degli esercizi futuri o costi anno futuro", accertati sulla base delle “Raccomandazioni per la redazione del prospetto di

conciliazione nel rendiconto generale degli enti locali". Si tratta di impegni di parte corrente solo finanziari, che non hanno comportato

nell’esercizio il sorgere di un costo/debito e che, quindi, non comportano alcun movimento di tipo patrimoniale.

Si tratta in sostanza di una anticipazione del principio di competenza finanziaria che diventerà una regola con l’applicazione della

nuova contabilità armonizzata ex D.Lgs.n.267/2000.

Essi possono essere distinti in tre diverse tipologie:

1) somme da ritenere impegnate per "vincolo di destinazione" della corrispondente entrata accertata;

2) somme mantenute negli impegni per procedimenti in corso relativi a gare bandite;

3) somme impegnate, in base alle norme contabili del D. Lgs. n. 267/2000, sulla competenza 2012 ma relative a costi che

verranno sostenuti totalmente o per la massima parte negli esercizi futuri.

Per l'impegno di spesa di parte corrente, o la parte dello stesso, che viene formalmente mantenuto a fine esercizio rispettando le

disposizioni dell'art.183 del D. Lgs. 267/2000 e che non ha dato luogo all'acquisizione di beni o di servizi o di altri fattori produttivi, è

necessaria una rettifica del dato finanziario rilevata in una voce apposita. Tale voce, seppur indicata come rettifica degli impegni alla

lett. a) del comma 6 dell'art. 229 del testo unico, non è indicata nei modelli contabili del prospetto di conciliazione e del conto del

patrimonio approvati con D.P.R. 31/01/1996 n. 194.

La soluzione adottata, conformemente alle indicazioni contenute sia nelle Raccomandazioni più volte citate sia nelle “Note all’ipotesi di

nuova modulistica: il prospetto di conciliazione”, consiste nella rilevazione dei costi anno futuro nella colonna 6S del prospetto di

conciliazione (altre rettifiche del risultato finanziario) e poi in apposita voce dei conti d'ordine del Conto del Patrimonio ("Impegni

13

finanziari per costi anno futuro della gestione corrente" nell’Attivo e nel Passivo). Questa è la soluzione che appare più congrua, anche

per omogeneità con gli impegni del tit. 2° della spesa che non hanno alcun contenuto economico-patrimoniale.

Relativamente alla prima ipotesi, sopra indicata, di costi anno futuro (somme da ritenere impegnate per "vincolo di destinazione" della

corrispondente entrata accertata) si deve tenere presente che, a norma del comma 5 dell’art. 183 del D. Lgs. 267/2000, nella

contabilità finanziaria le entrate a specifica destinazione, derivanti in particolare da trasferimenti dello Stato, della Regione e da

proventi con destinazione obbligata indicata dalla legge (es: proventi codice della strada), presuppongono un’equivalenza fra

accertamenti ed impegni e rappresentano un proprio bilancio all’interno del bilancio generale dell’Ente. Tradotto in termini economici,

ciò significa che il costo / debito rilevato nell’esercizio deve corrispondere esattamente al ricavo / credito. Ne deriva che per ciascuna

rettifica degli impegni, per ricondurli alla competenza economica (costi anno futuro), scaturisce una rettifica di uguale ammontare negli

accertamenti, da registrare nel prospetto di conciliazione entrate nella colonna dei risconti passivi finali. Ne consegue che gli

accertamenti di competenza relativi ad entrate a destinazione specifica e vincolata rilevati in parte corrente confluiscono nel Conto

Economico, tra i proventi della gestione, solo per un importo pari ai costi della gestione finanziati nell’esercizio con tali entrate.

Ancora relativamente alla fattispecie dei costi anno futuro, nel prospetto di conciliazione nella colonna delle altre rettifiche in aumento

dei vari interventi della spesa corrente sono riportati quei residui passivi del titolo 1 che negli esercizi 2011 e precedenti erano stati

stornati dagli impegni di competenza in quanto costi anno futuro (non riportati, come tali, nel conto economico, bensì iscritti nei conti

d’ordine del conto del patrimonio nelle voci “Impegni per costi anno futuro”) e che nel corso del 2012 sono divenuti costi d’esercizio da

riportare nel Conto Economico.

Questa voce, dei COSTI ANNO FUTURO (CAF) 2012 e precedenti che sono divenuti costi economici nel 2013, comprende anche i

costi relativi soprattutto a prestazioni di servizio e trasferimenti di carattere non ricorrente per il completamento del passaggio delle

risorse finanziarie alla nuova Azienda speciale dell’Ufficio d’Ambito dell’ATO, al fine di garantire la gestione del servizio idrico

integrato.

Sempre secondo quanto riportato nelle “Note all’ipotesi di nuova modulistica: il prospetto di conciliazione”, le entrate correnti sono

state riferite alle specifiche voci della lettera A) del Conto Economico solo se di competenza economica dell’esercizio ed alla voce E23

se fossero relative ad entrate di carattere eccezionale – una tantum. Nel prospetto di conciliazione questa categoria di entrate

dovrebbe essere riportata nelle altre rettifiche del risultato finanziario in diminuzione degli accertamenti di competenza delle entrate

correnti, per non essere imputata ai proventi della gestione operativa del Conto Economico, ma contabilizzata nei proventi straordinari.

Nel 2013 non si sono accertate entrate straordinarie correnti.

Nello stesso senso sempre nelle altre rettifiche vengono stralciati dagli interventi 3 e 5 della spesa corrente gli impegni di competenza

in realtà oneri straordinari (spese correnti una tantum) non classificate in contabilità finanziaria all’intervento 8 (nel 2013 pari a €

2.197.327,38).Tra queste ricordiamo il maggior taglio straordinario 2013 dei trasferimenti erariali che, per in capienza dello

stanziamento in entrata dei contributi statali, comporta un aumento della spesa da restituire allo Stato.

14

La contabilità finanziaria considera, anche per i servizi a carattere commerciale, gli introiti e gli oneri comprensivi dell'I.V.A., anche se

l'ammontare dell'imposta in realtà non costituisce in termini economici costo o ricavo.

Per evidenziare il rapporto tra risultati derivanti dalla contabilità finanziaria e quelli rilevati in contabilità economica occorre, a fine

esercizio, tenere conto di questo fattore che costituisce, in realtà, una permutazione patrimoniale effettuata per conto terzi (l'Erario).

Pertanto, gli accertamenti e gli impegni relativi ad attività di carattere "produttivo" esercitate dall'ente vanno rettificati dell’I.V.A. a

debito e dell'I.V.A. a credito al fine di contabilizzare nel Conto Economico il solo imponibile.

Per questo motivo, nel prospetto di conciliazione entrate, nelle altre rettifiche del risultato finanziario del tit. 3 cat. 2 e cat. 5, si sono

iscritti gli importi relativi all'I.V.A. a debito (sulle vendite – per cessioni o prestazioni), e nel prospetto di conciliazione spese si sono

iscritti, nelle altre rettifiche del risultato finanziario del tit. 1 int. 3, gli importi relativi all'I.V.A. a credito.

Questi valori movimentano la voce "Crediti per I.V.A." del conto del patrimonio attivo, la cui consistenza finale di € 18.108,00 è pari

al credito I.V.A. risultante dai registri contabili I.V.A. per il 2013.

RIMANENZE:

Le rimanenze non sono rilevate in contabilità finanziaria, ma fanno parte del Conto del Patrimonio con evidenziazione delle modifiche

intervenute tra la consistenza iniziale e quella finale nel Conto Economico.

Nell’ordinamento sono state previste per le variazioni in aumento o in diminuzione delle rimanenze, rettifiche con evidenziazione del

risultato algebrico, sia agli accertamenti finanziari che agli impegni finanziari.

La rilevazione delle rimanenze presuppone la regolare tenuta della contabilità di magazzino con introduzione di tecniche di rilevazione

degli utilizzi e di valorizzazione delle scorte.

Ove l’Ente non disponga di consistenti scorte, come nel caso della Provincia di Lecco, è opportuna un’attenta considerazione dei costi

che deve eventualmente sostenere per operare delle rilevazioni di scarsa importanza per la determinazione del risultato economico.

Per questa motivazione, ed in assenza comunque di veri e propri magazzini, non si è proceduto ad una valorizzazione delle

rimanenze, considerato anche che questo Ente non gestisce servizi produttivi o comunque con rimanenze elevate (es. farmacie,

mense, ecc.).

INCREMENTI DI IMMOBILIZZAZIONI PER LAVORI INTERNI - COSTI CAPITALIZZATI:

I costi capitalizzati sono quei costi da porre, dal punto di vista economico, a carico di più esercizi, in quanto non esauriscono la loro

utilità nell'esercizio in cui sono sostenuti. Non sono stati contabilizzati costi capitalizzati relativi ad incrementi di immobilizzazioni per

lavori interni (nota 9 dell'Entrata). Le uniche immobilizzazioni immateriali contabilizzate non riguardano lavori interni (inseribili nella

voce A7 del Conto Economico), ma riguardano le spese per progetti di informatizzazione particolari (investimenti CST/Siscotel - ICT), i

costi per l’acquisto di licenze d'uso del software applicativo ovvero spese per piani e progetti ( es. PTCP, SIT,.….) che non

15

esauriscono la loro utilità nell’esercizio e i cui costi sia di parte corrente che in c/capitale sono stati considerati nell'apposita voce del

conto del patrimonio.

AMMORTAMENTI D'ESERCIZIO:

L'importo di € 7.443.549,40 riportato nel prospetto di conciliazione costituisce l'ammontare degli ammortamenti dell'esercizio 2013 sui

costi pluriennali capitalizzati, sui beni immobili e sui beni mobili.

Gli ammortamenti sono stati calcolati applicando le aliquote indicate nell'art. 229 comma 7 del D.Lgs. 267/2000.

INSUSSISTENZE DELL’ATTIVO E DEL PASSIVO E SOPRAVVENIENZE ATTIVE:

Costituiscono ricavi contabilizzati nel Conto Economico sia le insussistenze del passivo, vale a dire i minori debiti rilevati nel Conto del

Bilancio derivanti dalla gestione residui, sia le sopravvenienze attive, vale a dire i maggiori crediti; mentre costituiscono costi le

insussistenze dell’attivo, cioè i minori crediti.

Nel Prospetto di Conciliazione sono state indicate:

- le insussistenze dell'attivo, rappresentate dai minori residui attivi di tutti i titoli dell’entrata ad eccezione di quei minori residui

attivi che comportano una riduzione dei conferimenti e dei debiti di Finanziamento (titolo 4° e 5° entrata);

- le sopravvenienze attive rappresentate da altri proventi di carattere straordinario derivanti dal Conto del Bilancio ovvero dal

Conto del Patrimonio;

- le insussistenze del passivo, rappresentate dai minori residui passivi dei titoli 1°, 3° e 4° della spesa, con esclusione sia di tutti i

minori residui del titolo 2° della spesa, sia di quella parte di minori residui del titolo 1° della spesa riferita a costi anno futuro

contabilizzati nel 2012 e precedenti e già stralciati dai costi di quell’esercizio (questi minori residui, infatti, sono considerati nei

conti d’ordine del Conto del Patrimonio).

Di seguito si allegano per il Prospetto di Conciliazione, come per il Conto Economico ed il Conto del Patrimonio, ai fini di una maggiore

trasparenza e comprensibilità, due versioni: una analitica con gli importi parziali, una ufficiale con gli importi totali.

16

RENDICONTO DI

GESTIONE 2013

PROSPETTO DI CONCILIAZIONE

MODELLO UFFICIALE

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

17

18

19

20

21

22

RENDICONTO DI

GESTIONE 2013

PROSPETTO DI CONCILIAZIONE

ANALITICO (CON INDICAZIONE SINGOLE VOCI DI

RETTIFICA)

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

23

15/04/2014

Prospetto di conciliazione (ENTRATE)

Esercizio 2013

RISCONTI PASSIVI

ACCERTAMENTI

FINANZIARI

DI COMPETENZA

(1E)

Titolo I

Titolo II

Titolo III

FINALI (-)

(3E)

INIZIALI (-)

(4E)

FINALI (+)

(5E)

ALTRE

RETTIFICHE

DEL RISULTATO

FINANZIARIO

(6E)

AL CONTO

ECONOMICO

AL CONTO DEL PATRIMONIO

(1E+2E-3E-4E+5E-6E)

Rif. C.E.

(7E)

Rif. C.P. ATTIVO

ENTRATE TRIBUTARIE

1) Imposte (titolo I - cat. 1)

2) Tasse (titolo I - cat. 2)

3) Tributi speciali (titolo I - cat. 3)

30.010.564,92

0,00

55.229,27

0,00

0,00

0,00

0,00

0,00

0,00

-1.709.698,04

0,00

0,00

2.328.562,33

0,00

0,00

Totale entrate tributarie

30.065.794,19

0,00

0,00

-1.709.698,04

2.328.562,33

161.945,39

0,00

0,00

0,00

9.893,93

A2

171.839,32

2) Da Regioni (titolo II - cat. 2)

1.628.309,22

1.484.405,45

-309.680,74

-165.783,05

-43.864,61

-100.033,08

-6.194,34

41.000,00

A2

2.837.839,59

3) Da regioni per funzioni delegate (tit. II - cat. 3)

1.682.630,90

982.041,15

-911.538,46

880.023,03

A2

2.601.462,17

4) Da organismi comun. ed internaz. (tit. II - cat. 4)

5) Da altri Enti settore pubblico (titolo II - cat. 5)

0,00

1.351.098,49

0,00

197.669,98

-31.694,45

-5.714,25

-1.073,50

-24.906,70

0,00

0,00

0,00

0,00

0,00

0,00

-17.814,77

0,00

74.311,00

A2

A2

0,00

1.605.264,70

Totale entrate da trasferimenti

4.823.984,00

2.664.116,58

-341.375,19

-935.547,57

1.005.227,96

0,00

1.175.614,00

1.125.651,83

37.142,22

91.011,21

0,00

-97.292,67

-39.623,84

-104.374,26

917,66

20.667,96

0,00

-2.978,20

A3

A4

1.174.050,04

1.032.685,87

40.344,17

0,00

0,00

0,00

0,00

0,00

-30.973,13

0,00

3.402,34

0,00

0,00

0,00

D20

C18

12.773,38

0,00

0,00

0,00

0,00

0,00

0,00

0,00

C17

0,00

2.826.959,81

38.603,64

0,00

-157.505,25

65.520,98

-18.720,64

-218,68

-2.447,26

-16.054,70

5.168.569,81

166.757,07

-97.292,67

-332.476,48

90.508,94

40.058.348,00

2.830.873,65

-438.667,86

-2.977.722,09

3.424.299,23

ENTRATE DA TRASFERIMENTI

1) Da Stato (titolo II - cat. 1)

ENTRATE EXTRATRIBUTARIE

1) Proventi servizi pubblici (tit. III - cat. 1)

2) Proventi gestione patrimoniale (tit. III - cat. 2)

3) Proventi finanziari:

a) interessi su depositi ecc.

b) interessi su capitale conferito ad aziende speciali

e partecipate

4) Proventi per utili da aziende speciali e partecipate,

dividendi da società (titolo III - cat. 4)

5) Proventi diversi (titolo III - cat. 5)

Totale entrate extratributarie

TOTALE ENTRATE CORRENTI

Titolo IV

INIZIALI (+)

(2E)

RATEI ATTIVI

A1

A1

A1

Rif. C.P. PASSIVO

30.629.429,21

0,00

55.229,27

CI

618.864,29 D II

0,00

CI

69.680,39 D II

-2.322.741,39

-21.698,84

CI

-241.967,54 D II

-69.464,40

-21.698,84

CI

446.577,14 D II

-2.392.205,79

30.684.658,48

7.216.405,78

A5

2.754.858,54

ENTRATE PER ALIENAZIONE DI BENI

PATRIMONIALI TRASFERIMENTO DI CAPITALI

24

15/04/2014

RISCONTI PASSIVI

ACCERTAMENTI

FINANZIARI

DI COMPETENZA

(1E)

INIZIALI (+)

(2E)

FINALI (-)

(3E)

RATEI ATTIVI

INIZIALI (-)

(4E)

FINALI (+)

(5E)

ALTRE

RETTIFICHE

DEL RISULTATO

FINANZIARIO

(6E)

AL CONTO

ECONOMICO

AL CONTO DEL PATRIMONIO

(1E+2E-3E-4E+5E-6E)

Rif. C.E.

(7E)

Rif. C.P. ATTIVO

Rif. C.P. PASSIVO

RISCOSSIONE DI CREDITI

1) Alienazioni di beni patrimoniali (tit. IV - cat. 1)

2) Trasferim. di capitale dello Stato (titolo IV - cat. 2)

3) Trasferim. di capitale da Regione (titolo IV - cat. 3)

4) Trasferimenti di capitale da altri Enti del settore

pubblico (titolo IV - cat. 4)

5) Trasferimenti di capitale da altri soggetti

(titolo IV - cat. 5)

0,00

199.732,25

80.676,35

Totale trasferimenti di capitale (2+3+4+5)

280.408,60

6) Riscossione di crediti (tit. IV - cat 6)

Totale entrate da alienazioni di beni patrimoniali,

trasferimenti di capitali, ecc.

Titolo V

Titolo VI

4.362,00

0,00

E24

E26

0,00

0,00

A6

0,00

A II

A III

0,00

0,00

BI

280.408,60

B II

0,00

0,00

284.770,60

ENTRATE DA ACCENSIONI DI PRESTITI

1) Anticipazioni di cassa (titolo V - cat. 1)

2) Finanziamenti a breve termine (tit. V - cat. 2)

3) Assunzioni di mutui e prestiti (titolo V - cat. 3)

4) Emissioni prestiti obbligazionari (tit. V - cat. 4)

0,00

0,00

6.408.644,90

0,00

Totale entrate accensioni prestiti

6.408.644,90

SERVIZI PER CONTO TERZI

2.634.089,15

TOTALE GENERALE DELL'ENTRATA

C IV

C I 1)

C I 2)

C I 3)

B II 3 e)

0,00

0,00

6.408.644,90

0,00

10.424,72

49.385.852,65

Insussistenze del passivo

E22

A7

639.250,28

2.383.277,36

5.071,44

-9.570,60

-18.412,67

-22.245,59

-19.580,37

-393.085,85

-329.647,64

-956.555,80

401.128,98

68.978,80

5,49

623,45

42.655,70

54.046,09

234.819,45

0,00 A I 1)

Sopravvenienze attive

E23

Incrementi di immobilizzazioni per lavori interni

(costi capitalizzati)

Variazioni nelle rimanenze di prodotti in corso di

lavorazione ecc.

0,00

A8

0,00

0,00

BI

25

15/04/2014

Prospetto di conciliazione (SPESE)

Esercizio 2013

IMPEGNI

FINANZIARI DI

COMPETENZA

INIZIALI (+)

FINALI (-)

INIZIALI (-)

FINALI (+)

ALTRE

RETTIFICHE DEL

RISULTATO

FINANZIARIO

(-)

(1S)

(2S)

(3S)

(4S)

(5S)

(6S)

RISCONTI ATTIVI

Titolo I

SPESE CORRENTI

1) Personale

2) Acquisti di beni di consumo e/o di materie

prime

3) Prestazioni di servizi

4) Utilizzo di beni di terzi

5) Trasferimenti

di cui:

a) Stato

b) Regione

c) Province e città metropolitane

d) Comuni ed unioni di Comuni

RATEI PASSIVI

AL CONTO ECONOMICO

AL CONTO DEL PATRIMONIO

(1S+2S-3S-4S+5S6S)

Rif. CE

(7S)

8.747.356,01

8.462,36

0,00

0,00

0,00

-262.501,97

-118.115,88

1.000,00

1.851,36

-147.237,45

B9

8.493.316,40

375.189,28

42.825,71

0,00

0,00

0,00

B10

496.064,71

18.790.411,93

797.045,03

-2.318.993,14

0,00

0,00

B12

17.979.151,70

471.914,45

10.738,38

-11.904,46

0,00

0,00

B13

490.090,24

7.361.762,88

45.584,16

-23.419,61

0,00

0,00

78.049,72

-3.240,68

-692,81

-4.649,34

2.599,65

28.853,59

0,00

55.179,31

710.687,88

-1.923,54

-5.401,44

-74.350,45

-1.436.584,80

24.565,59

3.441,88

339,66

14.850,00

114.609,33

71.801,92

62.215,45

434.774,95

-501.946,17

2.759.977,71

-812,23

-8.238,74

-2.279,62

-7.282,92

-3.079,77

-733.988,93

19.341,87

-15.000,00

1.700,41

32.641,46

-3.387.623,63

0,00

7.441,77

1.575.814,47

453.806,02

0,00

0,00

0,00

6.431,15

0,00

0,00

0,00

-4.151,79

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

313.987,50

-189,00

52.337,02

421.408,58

B14

B14

B14

B14

Rif. C.P. ATTIVO

Rif. C.P. PASSIVO

3.996.303,80

0,00

7.441,77

1.575.814,47

770.072,88

26

15/04/2014

IMPEGNI

FINANZIARI DI

COMPETENZA

INIZIALI (+)

FINALI (-)

INIZIALI (-)

FINALI (+)

ALTRE

RETTIFICHE DEL

RISULTATO

FINANZIARIO

(-)

(1S)

(2S)

(3S)

(4S)

(5S)

(6S)

RISCONTI ATTIVI

e) Comunità montane

f) Aziende speciali e partecipate

g) Altri

36.374,00

487.465,00

4.800.861,62

4.736,84

0,00

34.416,17

0,00

0,00

-19.267,82

0,00

0,00

0,00

0,00

0,00

0,00

6) Interessi passivi ed oneri finanziari diversi

7) Imposte e tasse

1.566.939,77

826.760,55

0,00

458,82

0,00

0,00

0,00

0,00

0,00

0,00

302.458,66

11.965,01

0,00

0,00

0,00

38.442.793,53

917.079,47

-2.354.317,21

0,00

0,00

6.488.644,90

113.358.972,34

18.001.963,84

0,00

18.001.963,84

101.845.653,40

6.488.644,90

95.357.008,50

0,00

0,00

8) Oneri straordinari gestione corrente

Totale spese correnti

Titolo II

RATEI PASSIVI

SPESE IN CONTO CAPITALE

1) Acquisizioni di beni immobili

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

2) Espropri e servitù onerose

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

-421.408,58

2.045,15

259.794,33

0,00

0,00

0,00

0,00

0,00

-3.701.611,13

-1.316.101,00

-2.712.743,08

2.368,33

3.911,58

2.836,98

673.261,15

-599.748,80

103.317,44

141.286,27

0,00

0,00

0,00

-15.363,48

-31.671,09

51,00

136,00

19,70

16.100,91

1.546.658,20

1.021.157,38

5.607,17

501.946,17

17.947,48

0,00

0,00

-1.310.751,41

AL CONTO ECONOMICO

AL CONTO DEL PATRIMONIO

(1S+2S-3S-4S+5S6S)

Rif. CE

(7S)

B14

C19

B14

41.110,84

487.465,00

1.114.398,84

D21

B15

1.566.939,77

811.855,89

E28

1.861.081,87

Rif. C.P. ATTIVO

C II

Rif. C.P. PASSIVO

1.437.237,74 D I

0,00

0,00

0,00

0,00

0,00

0,00

27

15/04/2014

IMPEGNI

FINANZIARI DI

COMPETENZA

INIZIALI (+)

FINALI (-)

INIZIALI (-)

FINALI (+)

ALTRE

RETTIFICHE DEL

RISULTATO

FINANZIARIO

(-)

(1S)

(2S)

(3S)

(4S)

(5S)

(6S)

RISCONTI ATTIVI

residui

3) Acquisto di beni specifici per realizzaz. in

economia

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

4) Utilizzo di beni di terzi per realizzaz. in

economia

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

5) Acquisizioni di beni mobili, macchine ed

attrezzature tecnico - scientifiche

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

6) Incarichi professionali esterni

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

7) Trasferimenti di capitale

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

8) Partecipazioni azionarie

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

RATEI PASSIVI

AL CONTO ECONOMICO

AL CONTO DEL PATRIMONIO

(1S+2S-3S-4S+5S6S)

Rif. CE

(7S)

Rif. C.P. ATTIVO

Rif. C.P. PASSIVO

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

548.067,11

326.891,22

0,00

326.891,22

221.175,89

0,00

221.175,89

0,00

325.514,07

28.707,07

0,00

28.707,07

296.807,00

0,00

296.807,00

200.802,81

8.707.283,07

7.330.696,47

33.000,00

7.297.696,47

1.577.389,41

167.802,81

1.409.586,60

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

28

15/04/2014

IMPEGNI

FINANZIARI DI

COMPETENZA

INIZIALI (+)

FINALI (-)

INIZIALI (-)

FINALI (+)

ALTRE

RETTIFICHE DEL

RISULTATO

FINANZIARIO

(-)

(1S)

(2S)

(3S)

(4S)

(5S)

(6S)

RISCONTI ATTIVI

9) Conferimenti di capitale

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

10) Concessioni di crediti e anticipazioni

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

Totale spese in conto capitale (comp.)

di cui:

a) pagamenti eseguiti

competenza

residui

b) somme rimaste da pagare

competenza

residui

Titolo III

Titolo IV

RIMBORSO DI PRESTITI

1) Rimborso di anticipazioni di cassa

2) Rimborso di finanziamenti a breve termine

0,00

RATEI PASSIVI

AL CONTO ECONOMICO

AL CONTO DEL PATRIMONIO

(1S+2S-3S-4S+5S6S)

Rif. CE

(7S)

Rif. C.P. ATTIVO

Rif. C.P. PASSIVO

35.766,00

35.766,00

0,00

35.766,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

6.689.447,71

A III 2)

0,00

B II

0,00

A-B

18.393.328,13

D

109.941.025,70

122.975.602,59

25.724.024,60

33.000,00

25.691.024,60

103.941.025,70

6.656.447,71

97.284.577,99

E

109.941.025,70

0,00

0,00

C IV

C I 1)

0,00

0,00

3) Rimborso di quota capitale di mutui e prestiti

4) Rimborso di prestiti obbligazionari

5) Rimborso di quota capitale di debiti

pluriennali

1.136.131,85

1.012.037,36

C I 2)

C I 3)

1.136.131,85

1.012.037,36

0,00

C I 4)

0,00

Totale rimborso prestiti

2.148.169,21

SERVIZI PER CONTO TERZI

2.634.089,15

TOTALE GENERALE DELLA SPESA

CV

209.397,57

49.914.499,60

Variazioni delle rimanenze di materie prime e/o

di beni di consumo

B11

0,00

BI

0,00

Quote di ammortamento dell'esercizio

B16

7.443.549,40

A

-7.443.549,40

Accantonamento per svalutazione crediti

E27

Insussistenze dell'attivo

E25

0,00 A III 4)

0,00

-1.527.474,06

-671.587,24

-638.304,60

-8.079.212,41

7.927.865,69

29

15/04/2014

IMPEGNI

FINANZIARI DI

COMPETENZA

INIZIALI (+)

FINALI (-)

INIZIALI (-)

FINALI (+)

ALTRE

RETTIFICHE DEL

RISULTATO

FINANZIARIO

(-)

(1S)

(2S)

(3S)

(4S)

(5S)

(6S)

RISCONTI ATTIVI

RATEI PASSIVI

AL CONTO ECONOMICO

AL CONTO DEL PATRIMONIO

(1S+2S-3S-4S+5S6S)

Rif. CE

(7S)

Rif. C.P. ATTIVO

Rif. C.P. PASSIVO

-516.909,29

456.196,80

-5.523,01

30

RENDICONTO DI

GESTIONE 2013

CONTO ECONOMICO

SECONDO MODELLO DPR 194/96

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

31

CRITERI PER LA COMPILAZIONE DEL CONTO ECONOMICO

Il Conto Economico rileva il risultato della gestione economica derivante dalla differenza tra ricavi e costi della gestione rilevati durante

l’esercizio 2013. Se il conto del patrimonio “fotografa” la situazione patrimoniale e finanziaria all’inizio ed alla fine del periodo

amministrativo, il conto economico consente invece di cogliere la gestione nel suo divenire, approfondendo le cause economiche della

variazione subita dal patrimonio netto dell’Ente.

Lo schema di conto economico approvato dal DPR 194/1996 presenta una struttura scalare, in cui le voci sono classificate secondo la loro

natura, ed espone non solo il risultato economico dell’esercizio, ma anche alcuni risultati intermedi (risultato della gestione, risultato della

gestione operativa, risultato economico dell’esercizio).

Questo tipo di schema consente di giungere ad una comprensione delle modalità di formazione del risultato economico, pur mantenendo

intatta la visione unitaria della gestione; essa si dovrebbe evidenziare il contributo delle diverse aree gestionali alla formazione del risultato

economico del periodo amministrativo e dovrebbe, quindi, evidenziare dove si originano le “cause” della variazione subita dal patrimonio di

funzionamento.

Il conto economico è stato compilato mutuando i valori dal Prospetto di Conciliazione e dal Conto del Patrimonio.

Sulle perplessità, ampiamente condivise dalla dottrina e dagli operatori degli Enti Locali, sull’utilità delle informazioni ricavabili da un Conto

Economico previsto per il complesso delle attività degli Enti Locali, che non hanno scopo di lucro né soggettività fiscale per le imposte dei

redditi, ci si è già soffermati in precedenza.

Di seguito si vuole analizzare solo la composizione di alcune delle voci più significative del conto economico.

PROVENTI DIVERSI:

Nella voce A5 del conto economico, tra i proventi diversi sono state iscritte le quote di ammortamento attivo relative ai ricavi pluriennali

dell'esercizio 2013 destinate a compensare le quote di ammortamento d'esercizio iscritte tra i costi della gestione.

Infatti, le quote di trasferimenti in conto capitale ricevute da altri enti o da privati (trasferimenti statali, regionali, ecc.) ed utilizzati per

investimenti nel patrimonio dell’ente sono da suddividere in più esercizi, quali ricavi, in relazione all’ammortamento che, sul versante dei

costi, avviene per il bene (demaniale o patrimoniale) acquisito con i trasferimenti stessi. Pertanto, nel passivo del conto del patrimonio il

“Fondo” costituito dagli introiti del titolo IV delle entrate, registrato in aumento della voce “conferimenti da trasferimenti in c/capitale”, viene

diminuito di anno in anno di quote costanti rilevate in corrispondenza con le quote di ammortamento che, contemporaneamente, vanno a

diminuire il valore dell’attività patrimoniale (il bene costruito o acquistato con il trasferimento stesso). Così, mentre l’ammortamento del bene

costituisce costo (e viene rilevato nel prospetto di conciliazione delle spese), la quota di ricavo pluriennale costituisce, appunto, ricavo che

viene evidenziato nel prospetto di conciliazione delle entrate.

32

QUOTE D'AMMORTAMENTO DELL'ESERCIZIO:

L’ammortamento economico di tutti i beni durevoli è stato calcolato secondo le percentuali indicate nell’art. 229 comma 7 del D.Lgs.

267/2000.

Nel conto del patrimonio attivo, il valore del fondo ammortamento al 31/12/2013, per ogni singola classe di immobilizzazioni immateriali e

materiali, è stato riportato sotto la consistenza finale, che è già al netto di tale fondo e che corrisponde, dunque, al residuo da

ammortizzare.

L’importo degli ammortamenti dell'esercizio è indicato nel Conto Economico tra i costi della gestione per un totale complessivo di €

7.443.549,40.

INSUSSISTENZE DEL PASSIVO:

Le insussistenze del passivo sono rappresentate dai minori residui passivi della spesa derivanti dal conto del bilancio, ad esclusione sia dei

minori residui passivi del titolo 2 della spesa (rilevati nei conti d’ordine del conto del patrimonio nelle voci “Impegni per opere da realizzare”),

sia dei minori residui passivi del titolo 1 della spesa riferiti a costi anni futuri 2012 e precedenti compresi nella consistenza iniziale

all’01/01/2012 dei conti d’ordine “Impegni per costi anno futuro”.

Infatti, come ricordato nelle Raccomandazioni per la redazione del prospetto di conciliazione nel rendiconto generale degli enti locali, i

minori residui passivi (le cosiddette “economie”) per essere considerate vere “insussistenze del passivo” devono riguardare residui non

riferiti a costi esercizi futuri e rilevati nei conti d’ordine. In questo caso, non avendo generato a suo tempo modificazioni patrimoniali, il loro

venire meno rileva solamente sotto il profilo finanziario.

SOPRAVVENIENZE ATTIVE:

Le fattispecie riportate a Conto Economico sono:

- beni mobili e acquisto di software, pagati dall’Istituzione Villa Monastero (che per Statuto non poteva avere un patrimonio proprio) fino

alla sua cessazione il 31.03.2013 e che quindi vengono acquisiti al patrimonio dell’Ente, equiparate dal punto di vista economicopatrimoniale alle donazioni;

- liquidazioni 2013 tit. 1 – spesa corrente - interventi 2 e 3 gestione RESIDUI che in realtà sono costi pluriennali capitalizzati da

ammortizzare, in quanto riferite a licenze di uso software ovvero a costi per la progettazione per il completamento e aggiornamento del

PTCP;

- liquidazioni 2013 Tit. 1 – spesa corrente - interventi 2 e 3 gestione RESIDUI che in realtà riguardano beni mobili inventariati soggetti

ad ammortamento;

- maggiori valori derivanti dall’applicazione del metodo del patrimonio netto per la valutazione delle partecipazioni.

Non sono state valorizzate nel 2013 operazioni di entrata straordinarie (entrate correnti una tantum) stralciate dai proventi della gestione.

33

PLUSVALENZE PATRIMONIALI:

Non si sono realizzate alienazioni che hanno originato minusvalenze né plusvalenze.

Si ricorda che nelle plusvalenze e/o minusvalenze patrimoniali degli Enti Locali vanno inseriti solo i maggiori / minori importi realizzati in

sede di alienazioni rispetto ai valori patrimoniali.

INSUSSISTENZE DELL'ATTIVO:

Le insussistenze dell'attivo sono rappresentate dai minori residui attivi di tutti i titoli dell'entrata derivanti dal conto del bilancio ad eccezione

dei minori residui attivi del titolo 4^ e 5^ dell’Entrata che vanno a ridurre i Conferimenti in c/ capitale o i Debiti di Finanziamento (residuo

capitale dei mutui a carico dell’Ente) del Conto del Patrimonio Passivo.

ONERI STRAORDINARI:

Alla voce E28 risulta iscritto, innanzitutto, il minore valore, rispetto all'esercizio precedente, delle partecipazioni azionarie in società,

calcolato usando il metodo del patrimonio netto risultante dall'ultimo bilancio approvato della partecipata.

Nel 2013 si possono accertare tre tipologie principali di oneri straordinari:

- i trasferimenti in conto capitale a Enti pubblici, finanziati con entrate proprie dell’Ente in particolare avanzo di amministrazione ed

eccedenze di entrate correnti (in sostanza l’utile della Provincia viene destinato all’aiuto dei Comuni e altri enti pubblici della Provincia), che

contribuiscono ad opere che accrescono il patrimonio di questi Enti e costituiscono costi straordinari per la Provincia. Questi oneri

straordinari sono tipici per le Province che realizzano in via sussidiaria una gran parte delle loro funzioni istituzionali attraverso contributi in

conto capitale soprattutto a Comuni, Comunità Montane e Consorzi. Nel 2013 gli spazi finanziari, autorizzati in deroga al patto di stabilità

dal D. L. n.35/2013 convertito nella L. n. 64/2013, hanno consentito di pagare agli Enti (soprattutto Comuni e loro Consorzi e all’Azienda

speciale di gestione dell’ATO) circa 7,3 milioni di cui circa 2,1 milioni di €uro finanziati con risorse proprie e quindi da considerarsi oneri

straordinari;

- l’alto volume di spese una tantum di competenza del bilancio 2013, per complessivi 2,2 milioni di euro;

- l’importo elevato dei costi anno futuro (CAF) 2012 e precedenti che sono divenuti costi economici straordinari ovvero hanno comportato

economie di spesa (per circa 1,5 milioni di euro) nel 2013, collegati soprattutto a prestazioni di servizio e trasferimenti di carattere non

ricorrente per il completamento del passaggio delle risorse finanziarie alla nuova Azienda speciale dell’Ufficio d’Ambito dell’ATO, al fine di

garantire la gestione del servizio idrico integrato.

Di seguito si allegano le due versioni del modello di Conto Economico, con l'indicazione dei totali come da modello ufficiale e per importi

parziali.

34

RENDICONTO DI

GESTIONE 2013

CONTO ECONOMICO

MODELLO UFFICIALE

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

35

36

RENDICONTO DI

GESTIONE 2013

CONTO ECONOMICO

ANALITICO (CON INDICAZIONE SINGOLE VOCI

PARZIALI)

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

37

15/04/2014

Conto Economico

Esercizio 2013

IMPORTI

PARZIALI

A) PROVENTI DELLA GESTIONE

1) Proventi tributari

2) Proventi da trasferimenti

3) Proventi da servizi pubblici

4) Proventi da gestione patrimoniale

5) Proventi diversi

IMPORTI

TOTALI

IMPORTI

COMPLESSIVI

30.684.658,48

7.216.405,78

1.174.050,04

1.032.685,87

4.627.634,48

2.754.858,54

1.720.609,01

152.166,93

6) Proventi da concessioni ad edificare

7) Incrementi di immobilizzazioni per lavori

interni

8) Variazioni nelle rimanenze di prodotti in

corso di lavorazione, ecc. (+/-)

Totale proventi della gestione (A)

0,00

0,00

0,00

B) COSTI DELLA GESTIONE

9) Personale

10) Acquisto di materie prime e/o beni di

consumo

11) Variazioni nelle rimanenze di materie

prime e/o beni di consumo (+/-)

12) Prestazioni di servizi

13) Godimento beni di terzi

14) Trasferimenti

44.735.434,65

44.735.434,65 A

39.222.867,14

-39.222.867,14 B

8.493.316,40

496.064,71

0,00

17.979.151,70

490.090,24

3.508.838,80

7.441,77

1.575.814,47

770.072,88

41.110,84

1.114.398,84

15) Imposte e tasse

16) Quote di ammortamento d'esercizio

Totale costi di gestione (B)

811.855,89

7.443.549,40

RISULTATO DELLA GESTIONE (A-B)

5.512.567,51

C) PROVENTI ED ONERI DA AZIENDE

SPECIALI E PARTECIPATE

17) Utili

18) Interessi su capitale di dotazione

19) Trasferimenti ad aziende speciali e

partecipate

TOTALE (C) (17+18-19)

0,00

0,00

487.465,00

-487.465,00

RISULTATO DELLA GESTIONE

OPERATIVA (A-B+/-C)

D) PROVENTI ED ONERI FINANZIARI

20) Interessi attivi

21) Interessi passivi:

a) su mutui e prestiti

b) su obbligazioni

c) su anticipazioni

d) per altre cause

TOTALE (D) (20-21)

-487.465,00 C

5.025.102,51

12.773,38

1.566.939,77

1.566.939,77

0,00

0,00

0,00

-1.554.166,39

E) PROVENTI ED ONERI STRAORDINARI

Proventi

22) Insussistenze del passivo

3.470.936,12

-1.554.166,39 D

639.250,28

2.383.277,36

5.071,44

-9.570,60

-18.412,67

-22.245,59

-19.580,37

-393.085,85

-329.647,64

-956.555,80

38

15/04/2014

IMPORTI

PARZIALI

401.128,98

23) Sopravvenienze attive

IMPORTI

TOTALI

IMPORTI

COMPLESSIVI

68.978,80

5,49

623,45

42.655,70

54.046,09

234.819,45

24) Plusvalenze patrimoniali

TOTALE PROVENTI (e.1) (22+23+24)

0,00

1.040.379,26

Oneri

25) Insussistenze dell'attivo

26) Minusvalenze patrimoniali

1.527.474,06

0,00

27) Accantonamento per svalutazione crediti

28) Oneri straordinari

0,00

6.238.503,25

1.861.081,87

1.715,39

0,44

1.957,97

0,20

10.946,75

104.943,66

2.197.327,38

2.060.529,59

TOTALE ONERI (e.2) (25+26+27+28)

TOTALE (E) (e.1-e.2)

7.765.977,31

-6.725.598,05

-6.830.541,71 E

RISULTATO ECONOMICO

DELL'ESERCIZIO

(A-B+/-C+/-D+/-E)

-3.254.661,93

DA CONTO DEL PATRIMONIO

-3.254.661,93

DIFFERENZA

-3.359.605,59

0,00

39

RENDICONTO DI

GESTIONE 2013

CORRISPONDENZA RISULTATO

ECONOMICO ESERCIZIO E

AVANZO ECONOMICO

mK=fs^=MONVPVTMNPM=J=`KcK=VOMNPNTMNPS

40

PROSPETTO DI DIMOSTRAZIONE RISULTATO ECONOMICO DI ESERCIZIO 2013

PARTENDO DA AVANZO ECONOMICO DI COMPETENZA 2013

DI PARTE CORRENTE

+

+

+

+

+

+

+/-

Avanzo economico di competenza (di parte corrente) 2013

Avanzo amministrazione 2012 applicato al bilancio corrente 2013 e impegnato

Avanzo economico di parte corrente

Ammortamenti economici

Accantonamento per svalutazione crediti

Proventi diversi riferiti a quote di ricavi pluriennali

Insussistenze del passivo

Sopravvenienze attive

Insussistenze dell'attivo

Oneri straordinari non derivanti da bilancio

Plusvalenze da alienazioni

Minusvalenze da alienazioni

Quota capitale mutui (imp. comp. tit. 3 cat. 3 e 4 S.)

Netto risconti passivi e ratei attivi

(+ risconti passivi iniziali - risconti passivi finali - ratei attivi iniz. + ratei attivi finali)

+/- Netto risconti attivi e ratei passivi

- (+ risconti attivi iniziali - risconti attivi finali - ratei passivi iniziali + ratei passivi