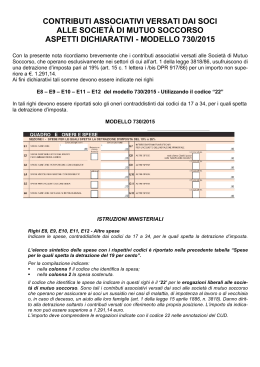

Trattamento Fiscale persone fisiche Il tema della deducibilità fiscale dei contributi versati ad un ente di sanità integrativa riveste – senza dubbio – particolari motivi di interesse, anche in ragione delle tuttora esistenti lacune normative sul tema. La deducibilità fiscale dei contributi in capo alle persone fisiche, all'interno della normativa vigente, presenta infatti alcuni aspetti che, se da un lato vengono esposti dal Legislatore con estrema chiarezza, dall'altro necessitano di una lettura sistematica che consideri il comportamento tenuto dai soggetti direttamente interessati all’argomento (Agenzia delle Entrate e Ministero della Salute fra tutti). A livello normativo, l'art.9 del decreto legislativo 20 dicembre 1992, n. 502 (c.d. decreto Guzzanti) prevede la nascita dei Fondi sanitari integrativi del Servizio sanitario nazionale, mentre – dopo oltre un decennio - il comma 197 della legge 244/07 delega al Ministero della Salute la determinazione dei loro ambiti di intervento. In ossequio a tale previsione normativa, con il decreto del Ministero della Salute del 31 marzo 2008 (c.d. Decreto Turco) all'art. 1, commi 2 e 3, vengono definiti gli ambiti di intervento dei fondi, degli enti, delle casse e delle società di mutuo soccorso aventi esclusivamente fine assistenziale. La definizione si completa con l'art. 2 che istituisce l'Anagrafe dei fondi sanitari alla quale devono iscriversi i fondi sanitari integrativi del Servizio sanitario nazionale, istituiti o adeguati ai sensi dell'art. 9 del decreto legislativo 20 dicembre 1992, n. 502 e successive modificazioni, nonché gli enti, le casse e le società di mutuo soccorso aventi esclusivamente fine assistenziale.... Il successivo decreto del Ministero della Salute 27 ottobre 2009 (c.d. Decreto Sacconi) definisce come “fondi sanitari”: i fondi sanitari integrativi del Servizio sanitario nazionale, istituiti o adeguati ai sensi dell'art. 9 del decreto legislativo 20 dicembre 1992, n. 502 e successive modificazioni, nonché gli enti, le casse e le società di mutuo soccorso aventi esclusivamente fine assistenziale di cui all’articolo 51 del T.U.I.R. La deducibilità dei contributi viene prevista e confermata: - dall'articolo 10 comma e - ter del T.U.I.R. nel quale si prevede la deducibilità dei “contributi versati, fino ad un massimo di euro 3.615,20 ai fondi integrativi del Servizio sanitario nazionale istituiti o adeguati ai sensi dell'articolo 9 del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, che erogano prestazioni negli ambiti di intervento stabiliti con decreto del Ministro della Salute”. - dall’articolo 51, comma 2, lettera a) del T.U.I.R. che esplicita che non concorrono a formare il reddito: a) i contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge; i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il Decreto del Ministro della Salute di cui all'articolo 10, comma 1, lettera e-ter), per un importo non superiore complessivamente ad euro 3.615,20. Ai fini del calcolo del predetto limite si tiene conto anche dei contributi di assistenza sanitaria versati ai sensi dell'articolo 10, comma 1, lettera e-ter. - dall'Agenzia dell’Entrate per cui un fondo che abbia ricevuto l’iscrizione all’anagrafe può dedurre il contributo rilevando non la forma giuridica adottata, ma l’iscrizione all’Anagrafe; - dal Ministero della Salute che non ritiene rilevante la forma giuridica del Fondo istituito ai sensi dell’art. 9 o adeguato come da decreti 'Turco' e 'Sacconi', concentrando l'attenzione al rispetto delle soglie vincolate. - dal rigo RP26 del modello UNICO PERSONE FISICHE 2013, nella sezione riservata ad altri oneri e spese deducibili, la voce “1” viene riservata “ai contributi versati ai Fondi integrativi del Servizio Sanitario Nazionale” nel limite di € 3.615,20. In conclusione, il 'Fondo Sanitario - PRIMULA Società di Mutuo Soccorso rientra a pieno titolo nella previsione del c.d. “Decreto Sacconi” perchè: - si tratta di società di mutuo soccorso avente esclusivamente scopo assistenziale (vedi statuto su www.primulamutuosoccorso.it) - é stata iscritta all’Anagrafe dei Fondi Sanitari sin dalla costituzione con il numero 04344980968 - ha avuto il rinnovo dell’iscrizione per tutti gli anni successivi

Scaricare