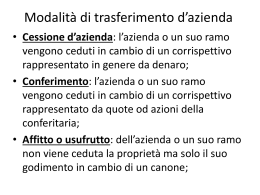

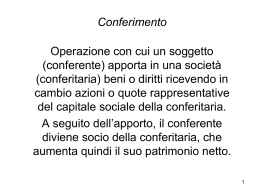

Operazione mediante la quale una società (società conferente) trasferisce un’azienda oppure un ramo d’azienda dotato di autonoma capacità di reddito, ad una società (società conferitaria), la quale può essere neo - costituita o preesistente, ricevendo quale corrispettivo, non denaro, ma azioni o quote della stessa. Per conferimento si intende «l’operazione per cui un’azienda oppure un ramo aziendale dotato di autonoma capacità di reddito vengono conferiti (apportati) ad un ente giuridicamente diverso dall’impresa conferente» (M. Confalonieri, Conferimenti e fusioni nell’economia delle imprese, Giuffrè, Milano 1983, pp.119 e ss.); come contropartita l’impresa riceve, non denaro, ma partecipazioni della società cui ha effettuato l’apporto. L’Agenzia delle Entrate con la circ. 25,9,2008 n. 57 (§1) ha affermato che affinchè sia configurabile un conferimento d’azienda (o di ramo d’azienda) è necessario che oggetto del trasferimento sia una universitas di beni materiali, immateriali e di rapporti giuridici suscettibili di consentire l’esercizio dell’attività d’impresa, e non singoli beni. Il complesso deve essere autonomo e atto a produrre reddito. Il conferimento d’azienda è un istituto non specificatamente regolato dall’ordinamento giuridico italiano. Rientra nel contesto generale dei conferimenti in società di beni in natura. Pertanto occorre fare riferimento alle seguenti discipline normative: Quella riguardante i contratti aventi per oggetto il trasferimento della proprietà o del godimento d’azienda (artt. 2556-2560 c.c.) Quella che regola in generale i conferimenti societari (il codice civile si occupa dei conferimenti negli artt. 2342, 2343 e 2343-terc.c. per le S.p.A. e negli artt. 2464 e 2465 c.c. per le S.r.l.) Quella che regola la garanzia ed i rischi dei conferimenti (artt. 2254 e 2255 c.c.) Quella relativa al capitolo «La formazione e le variazioni delle poste del patrimonio netto» (par. 5 e 6) del Principio contabile n. 28 del Consiglio Nazionale dei Dottori Commercialisti e del Consiglio Nazionale dei Ragionieri modificati dall’OIC (Organismo Italiano Contabilità) Il conferimento di azienda risulta essere una valida opportunità per aggregarsi, risistemarsi e crescere. In particolare le circostanze di carattere economico aziendale che possono indurre ad effettuare un’operazione di conferimento di azienda possono consistere in: Ottimizzazione del riassetto organizzativo-produttivo delle imprese di grandi dimensioni; Ristrutturazione finanziaria dell’impresa al fine di ottimizzare il flusso del credito bancario; Concentrazione di imprese qualora il mercato richieda attori economici di grande dimensione produttiva al fine di poter affrontare la concorrenza; Liquidazione di settori dell’impresa strutturalmente in perdita; Diversificazione degli investimenti; Fiscali; Forma di liquidazione dell’attivo fallimentare. Dal punto di vista della società conferitaria, non rappresenta un acquisto dietro corrispettivo, ma un apporto destinato all’attività dell’impresa; Dal punto di vista del conferente, non è uno scambio, ma una sostituzione di beni apportati con partecipazioni che indirettamente li rappresentano. • Conferimento modello cessione: quello attuato con finalità di realizzo dei plusvalori insiti nel complesso aziendale conferito; Conferimento modello trasformazione: quello attuato con finalità di ristrutturazione degli assetti «interni» (organizzativi, societari e proprietari). • a) il conferente: soggetto giuridico che apporta l’azienda ricevendone in cambio partecipazioni. Può essere persona fisica, società, associazione, fondazione. b) il conferitario: si tratta del soggetto economico che riceve l’azienda, aumentando di conseguenza proprio capitale. Deve essere una società. Il soggetto conferitario può essere di nuova costituzione (“conferimento per scorporo”) ovvero preesistente (“conferimento per apporto” o “per concentrazione”), nel quale ultimo caso la conferitaria dovrà deliberare un aumento del capitale sociale con esclusione del diritto di opzione (art. 2441 c.c., co. 4). Per diritto di opzione si intende il diritto attribuito ai soci di poter partecipare all’aumento de capitale in modo proporzionale alla quota di capitale sociale già posseduta. L’articolo 2441 comma 4 c.c. prevede l’esclusione ex lege del diritto di opzione qualora la deliberazione di aumento del capitale sociale preveda il conferimento non di denaro ma di beni in natura tra i quali rientra l’azienda. L’oggetto del conferimento è l’azienda, intesa, ai sensi dell’articolo 2555 del codice civile, come il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa. L’azienda è composta da una universitas di beni tra loro coordinati ed utilizzabili per la realizzazione di un ciclo produttivo. Poiché vi sono alcuni beni che potrebbero rimanere presso il conferente, come ad es. alcuni cespiti, alcuni crediti, alcuni contratti ecc., si ritiene che il confine tra la fattispecie di conferimento di azienda e di conferimento di beni va riscontrato caso per caso in funzione della sussistenza o meno della circostanza che i beni non conferiti siano tali da alterare l’unità economico-funzionale dell’azienda, al punto di non consentire l’esercizio dell’attività d’impresa. La permutazione patrimoniale che registra determina la sostituzione dell’azienda conferita con attività finanziarie (azioni, quote,..) • Registra un incremento patrimoniale netto poiché, a fronte dell’apporto ricevuto, non subisce alcuna riduzione di attivo o aumento del passivo, ma ottiene un incremento del patrimonio netto conseguente all’aumento di capitale sociale deliberato. Gli effetti di scissione e conferimento possono risultare abbastanza simili ma … CONFERIMENTO Le azioni o quote sono assegnate alla società conferente in cambio del proprio apporto SCISSIONE Le azioni o quote delle società beneficiarie sono attribuite direttamente ai soci della società scissa dal cui patrimonio è stato decurtato il complesso aziendale oggetto del trasferimento. …pertanto con il conferimento si giunge alla formazione di un gruppo imprenditoriale, a differenza invece della scissione che consente di suddividere una realtà aziendale tra i soci della stessa. CESSIONE Il corrispettivo è costituito dal denaro CONFERIMENTO Il corrispettivo è costituito da partecipazioni Sono comuni alle due tipologie di trasferimento: Il divieto di concorrenza (art 2557 c.c.) La successione nei contratti (art. 2558 c.c.), compreso quello di locazione. La cessione dei crediti relativi all’azienda (art.2559 c.c.) Il subentro nei debiti anteriori al trasferimento (art. 2560 c.c.) La continuazione del rapporto di lavoro con i dipendenti (art. 2112 c.c.) e le formalità prescritte nel caso in cui i dipendenti siano di numero superiore a 15 (art 47 L.428/1990) L’operazione di conferimento è costituita da tre momenti: 1. Aspetti propedeutici all’operazione 2. Redazione della perizia ex art. 2343 c.c. 3. Atto di conferimento e adempimenti successivi È necessaria la delibera del consiglio di amministrazione della società conferente, salvo i casi previsti dall’art. 2436 c.c. (o art. 2480 c.c. per le s.rl.) riguardanti le modificazioni dello statuto, in tal caso occorrerà la convocazione dell’assemblea straordinaria. La delibera di conferimento non contempla ipotesi di recesso del socio dissenziente (art. 2437 c.c.); salvo che con il conferimento si decida anche il cambiamento dell’oggetto sociale o altre modifiche rientranti nell’art. 2437 c.c. La delibera del consiglio di amministrazione o dell’assemblea straordinaria conterrà: - le motivazioni all’operazione - la delega al presidente, o ad uno o più amministratori, affinchè venga presentata l’istanza di nomina dell’esperto , da parte del Tribunale, ai sensi dell’art. 2343, al fine di valutare il complesso da apportare. Se l’aumento di capitale sociale è effettuato in una società già esistente occorre prevedere l’esclusione del diritto d’opzione, per i vecchi azionisti ai sensi dell’art. 2441, quarto comma, c.c. L’art. 2441, sesto comma, c.c. prevede poi che «le proposte di aumento di capitale sociale con esclusione o limitazione del diritto d’opzione …devono essere illustrate dagli amministratori con apposita relazione» che va comunicata la collegio sindacale 30 gg prima di quello fissato per l’assemblea. La relazione deve illustrare le ragioni del conferimento in natura e le modalità di calcolo del prezzo di emissione. Entro 15 gg il collegio sindacale deve esprimere il proprio parere sulla congruità del prezzo di emissione di azioni. Il parere del collegio sindacale e la relazione giurata dell’esperto nominato dal Tribunale ex art 2343 c.c. devono rimanere depositati nella sede della società durante i 15 gg che precedono l’assemblea e finchè questa non abbia deliberato, i soci possono prenderne visione (art. 2441, 6° comma, c.c.). L’assemblea straordinaria delibera l’aumento di capitale determinando il prezzo delle nuove azioni in base al valore del patrimonio netto tenendo conto per le azioni quotate in borsa dell’andamento delle quotazioni dell’ultimo semestre art. 2441, 6° comma, c.c.). Tale procedura vuole evitare l’annacquamento del capitale causando un danno ai vecchi soci «indennizzati» dal sovrapprezzo della perdita del diritto d’opzione. è stato rimosso l’obbligo di dover indicare il valore attribuito a ciascun bene, essendo sufficiente indicare i criteri valutativi utilizzati senza dover soffermarsi sul valore delle singole attività e passività In sede di valutazione ex art. 2343 c.c. è possibile attenersi sia al metodo analitico sia a quello sintetico o a qualsiasi altra metodologia valutativa, rinviando «alla sensibilità del perito l’identificazione dei metodi maggiormente consoni ad esprimere il valore economico aziendale, e ciò in considerazione della specifica realtà oggetto di stima». Sia l’art. 2346, co.4, c.c. (per le Spa) e l’art. 2464 (per le Srl) stabiliscono che «il valore dei conferimenti non può essere complessivamente inferiore all’ammontare globale del capitale sociale». La norma permette l’attribuzione al conferente di una partecipazione più che proporzionale ovvero meno che proporzionale rispetto al valore del conferimento, semprechè il valore effettivo dei beni conferiti non risulti inferiore a quello dell’aumento di capitale operato a fronte del conferimento stesso. Nella conferitaria pertanto le attività e passività apportate verranno iscritte in bilancio sulla base della valutazione peritale. Il valore di perizia risulta essere il limite massimo di iscrizione dei beni conferiti. Per i conferimenti in società per azioni, accanto alla disposizione contenuta nell’art. 2343 c.c., con l’obbligo di perizia di stima dei beni conferiti predisposta da un esperto nominato dal tribunale, si affianca la procedura contenuta nell’art. 2343-ter, che prevede la possibilità di effettuare un conferimento di beni in natura o crediti SENZA la necessità di una relazione di stima con un esperto nominato dal tribunale. Questo articolo stabilisce differenti modalità di stima a seconda delle tipologie di beni conferiti distinguendo tra conferimenti: Di valori mobiliari o di strumenti del mercato monetario; Di beni o crediti diversi dai valori mobiliari. S.P.A. S.R.L. Codice Civile Art. 2343, art. 2343-ter Art.2465 Nomina Tribunale (art. 2343) Libera (2343-ter) Libera Iscrizione registro revisori Non richiesta Richiesta Indipendenza Richiesta (2343ter) Non richiesta espressamente Adeguata e comprovata professionalità Richiesta (2343ter) Non richiesta espressamente Il momento costitutivo del conferimento si attua mediante la redazione, da parte di un notaio, dell’atto di conferimento. L’atto di conferimento dovrà essere successivamente (entro 30gg) a cura del notaio che ha redatto l’atto, iscritto nel registro delle imprese (CCIAA) Il codice civile all’art. 2343 prevede che «fino a quando le valutazioni non sono state controllate, le azioni corrispondenti ai conferimenti in natura sono inalienabili e devono restare depositate presso la società conferitaria. • FASE PRELIMINARE STIMA PERITALE ATTO DI CONFERIMENTO • delibera del consiglio di amministrazione della società conferente (se vi è contestuale modifica dell’atto costitutivo occorre delibera dell’assemblea straordinaria); scelta e nomina del perito. Delibera del consiglio di amministrazione della società conferitaria relativa al conferimento nonché dell’assemblea relativamente all’aumento di capitale sociale (se la società è preesistente) salvo delega agli amministratori ex art. 2481 c.c. Il perito scelto dalla società conferitaria svolge la verifica sui beni oggetto di conferimento nonché sul loro valore. Ne attesta la congruità. Il notaio redige l’atto di conferimento. Quest’ultimo è iscritto nel registro delle imprese entro 30 giorni. Il trattamento contabile delle operazioni di conferimento d’azienda risulta a tutt’oggi privo di un organico quadro di riferimento a livello di prassi contabile ufficiale. A prescindere da quale sia la natura economica sostanziale sottostante all’operazione di conferimento, l’impresa conferente non è mai obbligata ad iscrivere nel proprio attivo la partecipazione ricevuta in cambio per un valore contabile pari al valore netto contabile cui risultava iscritta l’azienda conferita potendo dunque iscrivere sempre la partecipazione in misura pari all’eventuale maggior valore cui l’azienda conferita è stata valutata ai fini del conferimento e conseguentemente iscritta nello Stato Patrimoniale della società conferitaria. Quando l’operazione di conferimento non ha natura economica sostanziale di tipo realizzativo, bensì rappresenta una mera operazione di scorporo o comunque di riorganizzazione societaria, la partecipazione che l’impresa conferente riceve in cambio non può essere considerata alla stregua di un corrispettivo e deve, invece, essere vista come la riespressione di quella stessa azienda conferita, seppure sotto diversa forma (partecipazione) che ne continua a esprimere il possesso per il tramite della società partecipata. Per la società conferitaria l’operazione di conferimento d’azienda implica dal punto di vista contabile: - l’iscrizione nel proprio attivo e passivo di tutti gli elementi apportati dal conferente; - La rilevazione dell’incremento del proprio patrimonio netto (capitale sociale nominale ed eventuali voci di riserva)generato dall’apporto a fronte del quale la conferitaria è tenuta a procedere all’emissione di azioni o quote di partecipazione a favore del soggetto conferente. La contropartita contabile dell’iscrizione, da parte della società conferitaria, del complesso aziendale ricevuto in conferimento è rappresentata da una pari rilevazione costitutiva o incrementativa del capitale sociale della conferitaria medesima. Oltre al capitale sociale la contropartita contabile del valore netto dell’azienda assunto ai fini del conferimento può essere rappresentata da un’altra voce del patrimonio netto. Infatti, quando il valore effettivo del patrimonio della società conferitaria preesistente è maggiore al suo capitale sociale nominale, parte del valore attribuito all’azienda ai fini del suo conferimento in società deve essere dirottato alla riserve per sovrapprezzo di emissione di azioni o quote, di cui all’art. 2431 c.c. Il calcolo del sovrapprezzo presuppone che sia valutata sia la società conferitaria ( e quindi il valore reale di ciascuna azione della conferitaria) che il valore reale del ramo d’azienda conferito. Se la conferitaria ha capitale pari a 100 e vale 1000 e si stabilisce di aumentare il capitale da 100 a 200 occorrerà che il ramo d’azienda ricevuto valga almeno 1000 per cui si avrà un aumento di capitale di 100 e un sovrapprezzo di 900. (M. Piazza, Gli effetti della disciplina fiscale sulle operazioni di conferimento, «Guida normativa», n. 145 del 2 agosto 1995) Società conferitaria Capitale Valore 100 1000 Valore dei beni conferiti Aumento di capitale Sovrapprezzo 500 50 450 1000 100 900 1500 150 1350 2000 200 1800 Generalizzando: Capitale sociale conferitaria ante conferimento : Aumento capitale sociale a favore della conferente = Valore capitale economico della conferitaria : Valore effettivo complesso conferito e quindi, ad esempio, se i beni conferiti sono valutati 2000 avremo: 100 : x = 1000 : 2000 X = (100*2000)/1000 = 200 aumento di capitale Sovrapprezzo = (2000-200) = 1800 La differenza va iscritta nell’attivo dello stato patrimoniale della conferitaria. La differenza iscritta nell’attivo come Avviamento deve essere ammortizzata in un periodo non superiore a cinque anni, in casi particolari, l’ammortamento può avvenire in un periodo più lungo che, in ogni caso, non può superare i venti anni. Si pone il problema di come procedere alla contabilizzazione di quelle poste dell’attivo patrimoniale relativamente alle quali risultino iscritti dei fondi di svalutazione o di ammortamento, rettificativi del valore iniziale di iscrizione Contabilizzazione a saldi chiusi o a saldi aperti? CONTABILIZZAZIONE A SALDI CHIUSI Valori contabili Iscrizione «vecchio» valore (NETTO) nell’attivo A SALDI APERTI Valori di perizia Valori contabili Valori di perizia Iscrizione «nuovo» valore (NETTO) nell’attivo Iscrizione «vecchio» valore (LORDO) nell’attivo e «vecchio» fondo nel passivo Rettifica «vecchio» costo storico e/o «vecchio» fondo

Scaricare