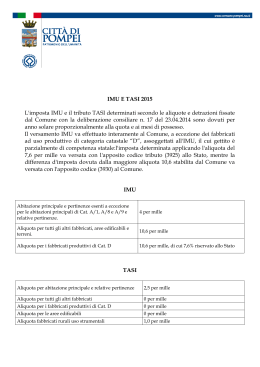

TASI: SIMULAZIONI CON LE DETRAZIONI IN BASE AL REDDITO ISEE. A cura della UIL servizio Politiche Territoriali Sulla Tasi si è aperto il dibattito su una sua possibile revisione: il Premier Letta propone soltanto 2 tasse sugli immobili (superamento dell’IMU anche sugli altri immobili con la Tasi)? C’è poi chi propone di reintrodurre le detrazioni, ma al tempo stesso di dare una maggiore autonomia ai Comuni ad esempio innalzando al 4 per mille l’aliquota massima per il 2014. Ma le detrazioni costano: estenderle genericamente a tutti costa 1 miliardo di euro ogni 50 euro di detrazione. Troppo per le esigue casse dello Stato?. Ecco che si fa avanti la proposta di legare le detrazioni in modo selettivo legandole al reddito ISEE, proposta, questa, tra l’altro contenuta nel dossier “Saccomanni” sull’IMU: introdurre detrazioni decrescenti in base all’aumentare del reddito ISEE. La UIL Servizio Politiche Territoriali ne ha stimato i benefici con una simulazione basata su 4 fasce reddituali ISEE: fino a 5 mila euro di reddito ISEE una detrazione di 100 euro; fino a 7.500 euro una detrazione di 75 euro; fino a 10 mila euro una detrazione di 50; fino a 15 mila euro una detrazione di 25 euro. Secondo questa analisi il 34,2% dei contribuenti, (circa 6,8 milioni), tra cui circa 800 mila esenti (calcolati ad aliquota base), ne trarrebbe dei vantaggi dai 25 ai 100 euro medi. Il costo, da trovare tra le pieghe del Bilancio Statale, sarebbe di circa 380 milioni di euro. Con una detrazione di 100 euro per i redditi ISEE fino a 5 mila euro la Tasi si azzererebbe per questa fascia reddituale applicando l’aliquota base; mentre si pagherebbero mediamente 98 euro con l’aliquota la 2,5 per mille al posto di 151 euro pagati con l’IMU nel 2012. Con un reddito di 7.500 euro si pagherebbero, mediamente, 4 euro con l’aliquota base e 123 euro con l’aliquota al 2,5 per mille. In questo caso il risparmio per questa tipologia reddituale, paragonato all’IMU pagata nel 2012, sarebbe per una famiglia con due figli minori di 47 euro con la Tasi ad aliquota base, mentre vi sarebbe un’ aggravio di 72 euro con l’aliquota al 2,5 per mille. Una famiglia con reddito ISEE fino a 10 mila euro pagherebbe ad aliquota base 29 euro medi e con l’aliquota la 2,5 per mille 148 euro. Per un reddito fino a 15 mila euro si pagherebbe ad aliquota standard 54 euro e 173 euro con il 2,5 per mille. A Bologna un reddito ISEE fino a 5 mila euro pagherebbe con l’aliquota base 64 euro e con l’aliquota al 2,5 per mille 311 euro; a Torino 61 euro con aliquota standard e 327 euro con aliquota al 2,5 per mille. Mentre un reddito fino a 7.500 euro a Milano con aliquota standard pagherebbe 68 euro e con aliquota la 2,5 per mille 283 euro; a Roma ad aliquota standard 82 euro e con aliquota al 2,5 per mille 318 euro. Generalmente con questo tipo di detrazioni per questi redditi in quasi tutte le grandi Città sia ad aliquota base che ad aliquota al 2,5 per mille, la Tasi risulterebbe minore dell’IMU Per quanto riguarda la Tasi, dichiara Guglielmo Loy – Segretario Confederale UIL, non vi è dubbio che essa debba essere corretta e migliorata ma non vorremmo che, con la sua revisione, si vada verso un sistema che rischia di alimentare nuove iniquità come è accaduto con l’IMU. Infatti, come UIL sosteniamo che il carico fiscale debba essere riequilibrato facendo pesare di più la componente patrimoniale e alleggerendo il carico fiscale sull’IRPEF. 1 Occorre ripartire da questo concetto e dal rivedere l’intero sistema della fiscalità locale, che continua a presentare delle incongruenze e disomogeneità con la persistenza delle Addizionali IRPEF, che pesano soprattutto sui lavoratori dipendenti e pensionati. Quanto al tema che sta surriscaldando il dibattito, non vorremmo che la politica aggiungesse in nome dell’equità (introduzione di detrazioni per i carichi familiari), confusione ed iniquità. Va ricordato che la TASI è un’imposta di scopo destinata a finanziare i servizi dei Comuni a vantaggio dei propri residenti, e, quindi, il principio sarebbe che chi usufruisce di più dei servizi più dovrebbe pagare. Pertanto nel determinare gli importi non può essere preso il parametro delle detrazioni generiche o per i carichi familiari. Tra l’altro le detrazioni per i figli under 26 anni previste dall’IMU sarebbero rimaste in vigore soltanto per il 2012-2013, per essere abolite nel 2014. Se si vogliono apportare correzioni alla nuova tassa la via maestra passa per legare le detrazioni non legate al nucleo familiare bensì al reddito ISEE, come già previsto dalla Legge di Stabilità. Tra l’altro il reddito ISEE contiene nel calcolo tutti e tre i parametri: nucleo familiare, reddito familiare e patrimonio. Non solo ma, attraverso il reddito ISEE, si potrebbero graduare progressivamente anche le aliquote e non solo le detrazioni. Roma 30 ottobre 2013 SIMULAZIONE DI COSTO TASI NELLE CITTA’ CON DETRAZIONI DECRESCENTI IN BASE AL REDDITO ISEE Il costo medio pro capite dell’imu si riferisce ad una famiglia con una casa di proprietà di 5 vani (rendita media in A/2 e A/3) con 1 figlio minore di 26 anni. Il costo della tasi è calcolato con aliquota base dell’1 per mille IMU ANNO 2012 CITTA’ Milano Genova Bologna Firenze Roma Torino Napoli Bari Palermo Media 323 431 407 243 536 675 288 279 6 101 TASI SENZA DETRAZIONE CON ALIQUOTA BASE 1 PER MILLE 143 136 164 123 157 161 107 132 53 79 CON DETRAZIONE PER REDDITI ISEE 5 MILA EURO (100 EURO) 43 36 64 23 57 61 7 32 0 0 CON DETRAZIONE PER REDDITI ISEE 7.500 EURO (75 EURO) 68 61 89 48 82 86 32 57 0 4 CON DETRAZIONE PER REDDITI ISEE 10 MILA EURO (50 EURO) 93 86 114 73 107 111 57 82 3 29 CON DETRAZIONE PER REDDITI ISEE 15 MILA EURO (25 EURO) 118 111 139 98 132 136 82 107 28 54 Elaborazione UIL Servizio Politiche Territoriali 2 SIMULAZIONE DI COSTO TASI NELLE CITTA’ CON DETRAZIONI DECRESCENTI IN BASE AL REDDITO ISEE Il costo medio pro capite dell’imu si riferisce ad una famiglia con una casa di proprietà di 5 vani (rendita media in A/2 e A/3) con 1 figlio minore di 26 anni. Il costo della tasi è calcolato con aliquota base dell’1 per mille IMU ANNO 2012 CITTA’ Milano Genova Bologna Firenze Roma Torino Napoli Bari Palermo Media 323 431 407 243 536 675 288 279 6 101 TASI SENZA DETRAZIONE CON ALIQUOTA 2,5 PER MILLE 358 341 411 309 393 402 269 331 134 198 CON DETRAZIONE PER REDDITI ISEE 5 MILA EURO (100 EURO) 258 241 311 209 193 302 169 231 34 98 CON DETRAZIONE PER REDDITI ISEE 7.500 EURO (75 EURO) 283 266 336 234 318 327 194 256 59 123 CON DETRAZIONE PER REDDITI ISEE 10 MILA EURO (50 EURO) 308 291 361 259 343 352 219 281 84 148 CON DETRAZIONE PER REDDITI ISEE 15 MILA EURO (25 EURO) 333 316 386 284 368 377 244 306 109 173 Elaborazione UIL Servizio Politiche Territoriali SIMULAZIONE DI COSTO PER UNA FAMIGLIA CON REDDITO ISEE 5 MILA EURO APPARTAMENTO DI 80 METRI MQ. (5 VANI) Nucleo familiare composto da un pensionato con reddito di 9 mila euro ed una casa di proprietà. TASI CON TASI SENZA TASI CON TASI SENZA DETRAZIONE DI DETRAZIONE DETRAZIONE DI IMU ANNO DETRAZIONE 100 EURO CON ABITAZIONE CON ALIQUOTA 100 EURO CON 2012 CON ALIQUOTA ALIQUOTA BASE 1 PER ALIQUOTA 2,5 2,5 PER MILLE BASE 1 PER MILLE PER MILLE MILLE A/2 (abitazione 387 87 218 0 118 residenziale A/3 (abitazione 115 71 178 0 78 economica) MEDIA 151 79 198 0 98 Elaborazione UIL Servizio Politiche Territoriali SIMULAZIONE DI COSTO PER UNA FAMIGLIA CON REDDITO ISEE FINO 7.500 EURO APPARTAMENTO DI 80 METRI MQ. (5 VANI) Nucleo familiare composto da due coniugi con due figli minori ed un reddito imponibile di 25 mila euro ed una casa di proprietà su cui grava un mutuo. ABITAZIONE A/2 (abitazione residenziale A/3 (abitazione economica) MEDIA IMU ANNO 2012 TASI SENZA DETRAZIONE CON ALIQUOTA BASE 1 PER MILLE TASI SENZA DETRAZIONE CON ALIQUOTA 2,5 PER MILLE TASI CON DETRAZIONE DI 75 EURO CON ALIQUOTA BASE 1 PER MILLE TASI CON DETRAZIONE DI 75 EURO CON ALIQUOTA 2,5 PER MILLE 87 87 218 12 143 15 71 178 0 103 51 79 198 4 123 Elaborazione UIL Servizio Politiche Territoriali 3 SIMULAZIONE DI COSTO PER UNA FAMIGLIA CON REDDITO ISEE 10 MILA EURO APPARTAMENTO DI 80 METRI MQ. (5 VANI) Nucleo familiare composto da due coniugi con 1 figlio minore ed un reddito imponibile di 20 mila euro ed una casa di proprietà. TASI CON TASI SENZA TASI CON TASI SENZA DETRAZIONE DI DETRAZIONE DETRAZIONE DI IMU ANNO DETRAZIONE 50 EURO CON ABITAZIONE CON ALIQUOTA 50 EURO CON 2012 CON ALIQUOTA ALIQUOTA BASE 1 PER ALIQUOTA 2,5 2,5 PER MILLE BASE 1 PER MILLE PER MILLE MILLE A/2 (abitazione 137 87 218 37 168 residenziale A/3 (abitazione 65 71 178 21 128 economica) MEDIA 101 79 198 29 148 Elaborazione UIL Servizio Politiche Territoriali SIMULAZIONE DI COSTO PER UNA FAMIGLIA CON REDDITO ISEE 15 MILA EURO APPARTAMENTO DI 80 METRI MQ. (5 VANI) Nucleo familiare composto da due coniugi con tre figli minori ed un reddito imponibile di 40 mila euro ed una casa di proprietà su cui grava un mutuo. ABITAZIONE A/2 (abitazione residenziale A/3 (abitazione economica) MEDIA IMU ANNO 2012 TASI SENZA DETRAZIONE CON ALIQUOTA BASE 1 PER MILLE TASI SENZA DETRAZIONE CON ALIQUOTA 2,5 PER MILLE TASI CON DETRAZIONE DI 25 EURO CON ALIQUOTA BASE 1 PER MILLE TASI CON DETRAZIONE DI 25 EURO CON ALIQUOTA 2,5 PER MILLE 37 87 218 62 193 0 71 178 46 153 1 79 198 54 173 Elaborazione UIL Servizio Politiche Territoriali TRISE COME FUNZIONA La Trise, acronimo di Tassa rifiuti e servizi, che sostituirà dal 2014 l’IMU e la TARES parte servizi (addizionale di 30 centesimi al mq.), si divide in 2 componenti: la prima a copertura dei costi per la gestione dei rifiuti solidi urbani (Tari); la seconda, a fronte dei costi relativi ai servizi indivisibili dei Comuni (Tasi). Per quanto riguarda la componente rifiuti (Tari), le tariffe, fissate dai comuni, dovranno coprire totalmente il costo del servizio smaltimento rifiuti. Mentre per la componente servizi (Tasi), la base imponibile è la rendita catastale rivalutata ai fini IMU. I Comuni possono azzerare la Tasi o aumentarla: nel caso di prime case l’aliquota potrà variare dall’1 per mille fino al 7 per mille (per il solo 2014 l’aliquota massima non potrà essere superiore al 2,5 per mille); mentre per gli altri immobili l’aliquota massima non potrà superare quella dell’IMU di riferimento aumentata dell’1 per mille (la somma di IMU e Tasi non può essere superiore all’11,6 per mille). Come UIL abbiamo fatto nei giorni scorsi alcune proiezioni sulla nuova tassa, che dimostrano come ad aliquota base la TASI peserebbe meno dell’IMU. Ma i fattori che determinano il valore della TASI sono molteplici, in quanto occorre considerare il mix di dati: rendita catastale (più è bassa più la Tasi pesa più dell’IMU), aliquota applicata che incide quanto o più delle detrazioni. In sintesi si può affermare che più è basso il valore catastale e più i Comuni erano “virtuosi” con le aliquote Imu la Tasi pesa più in proporzione. 4

Scaricare