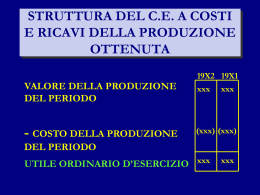

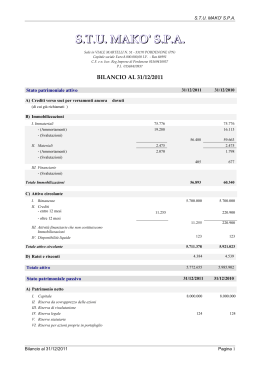

CORSO BILANCI AZIENDALI (CLAM) ANNO ACCADEMICO 2014/2015 IL BILANCIO D’ESERCIZIO Schemi di Bilancio CONTO ECONOMICO EVOLUZIONE SCHEMA DI CONTO ECONOMICO CODICE CIVILE < 1974 LEGGE N. 216/1974 CONTO DEI PROFITTI E DELLE PERDITE COSTI, RICAVI E RIMANENZE A SEZIONI DIVISE E CONTRAPPOSTE EVOLUZIONE SCHEMA DI CONTO ECONOMICO IV DIRETTIVA CEE 1978 COMMISSIONE MINISTERIALE (PER ATTUAZIONE DISCIPLINA COMUNITARIA) VOCI DI COSTO PER NATURA O PER DESTINAZIONE SCHEMA FORMA CLASSIFICAZIONE A SEZIONI DIVISE O IN FORMA A SCALARE “PER NATURA” “SCALARE” OSSERVAZIONI LA FORMA SCALARE CONSENTE LA MIGLIORE ESPOSIZIONE DEL CONTENUTO INFORMATIVO DEL C.E. ANCORCHE’ LA GESTIONE ABBIA CARATTERE UNITARIO QUESTA FORMA CONSENTE DI SODDISFARE MEGLIO LE ESIGENZE CONOSCITIVE E DI CONTROLLO DEI SINGOLI ASPETTI GESTIONALI: - PROVENTI ED ONERI GESTIONE ORDINARIA - PROVENTI ED ONERI FINANZIARI - PROVENTI ED ONERI STRAORDINARI - PESO DELL’IMPOSIZIONE TRIBUTARIA SUL RISULTATO FINALE OSSERVAZIONI CONDIVISIBILE E’ ANCHE LA SCELTA RELATIVA ALLA CLASSIFICAZIONE PER NATURA, PIU’ OMOGENEA CON LA NORMATIVA PREVIGENTE E DI PER SE’ ADATTA A MANTENERE SEMPLICE L’ELABORAZIONE LA SCELTA DI CLASSIFICAZIONE PER DESTINAZIONE RICHIEDEREBBE IL SUPPORTO DI UN SISTEMA DI CONTABILITA’ ANALITICA, PER POTER SCINDERE CORRETTAMENTE, AS ESEMPIO, DEI COSTI COMUNI ALLE DIVERSE PARTI DEL SISTEMA CONTO ECONOMICO A) VALORE DELLA PRODUZIONE TOT. A B) COSTI DELLA PRODUZIONE TOT. B (A-B) DIFF.TRA VALORE E COSTI DELLA PRODUZIONE C) PROVENTI E ONERI FINANZIARI TOT. C D) RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE TOT. D E) PROVENTI E ONERI STRAORDINARI TOT. E (A - B ± C ± D ± E) RISULTATO PRIMA DELLE IMPOSTE UTILE (PERDITA) DELL’ESERCIZIO CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI 2) VARIAZIONI DELLE RIMANENZE DI PRODOTTI IN CORSO DI LAVORAZIONE, SEMILAVORATI E FINITI 3) VARIAZIONI DEI LAVORI IN CORSO SU ORDINAZIONE 4) INCREMENTI DI IMMOBILIZZAZIONI PER LAVORI INTERNI 5) ALTRI RICAVI E PROVENTI, CON SEPARATA INDICAZIONE DEI CONTRIBUTI IN C/O ESERCIZIO TOTALE (A) CONTO ECONOMICO B) COSTI DELLA PRODUZIONE 6) PER MATERIE PRIME, SUSSIDIARIE, DI CONSUMO E MERCI 7) PER SERVIZI 8) PER GODIMENTO DI BENI DI TERZI 9) PER IL PERSONALE a) SALARI E STIPENDI b) ONERI SOCIALI c) TRATTAMENTO DI FINE RAPPORTO d) TRATTAMENTO DI QUIESCIENZA E SIMILI e) ALTRI COSTI CONTO ECONOMICO B) COSTI DELLA PRODUZIONE …. segue 10) AMMORTAMENTI E SVALUTAZIONI a) AMMORTAMENTI DELLE IMMOBILIZZAZIONI IMMATERIALI b) AMMORTAMENTI DELLE IMMOBILIZZAZIONI MATERIALI c) ALTRE SVALUTAZIONI DELLE IMMOBILIZZAZIONI d) SVALUTAZIONE DEI CREDITI COMPRESI NELL’ATTIVO CIRCOLANTE E DELLE DISPONIBILITA’ LIQUIDE 11) VARIAZIONI DELLE RIMANENZE DI MATERIE PRIME, SUSSIDIARIE, DI CONSUMO E MERCI CONTO ECONOMICO B) COSTI DELLA PRODUZIONE …. segue 12) ACCANTONAMENTO PER RISCHI 13) ALTRI ACCANTONAMENTI 14) ONERI DIVERSI DI GESTIONE TOTALE (B) DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B) CONTO ECONOMICO C) PROVENTI E ONERI FINANZIARI 15) PROVENTI DA PARTECIPAZIONI, CON SEPARATA INDICAZIONE DI QUELLI RELATIVI AD IMPRESE CONTROLLATE E COLLEGATE 16) ALTRI PROVENTI FINANZIARI a) DA CREDITI ISCRITTI NELLE IMMOBILIZZAZIONI, CON SEPARATA INDICAZIONE DI QUELLI RELATIVI AD IMPRESE CONTROLLATE E COLLEGATE E DI QUELLE CONTROLLANTI b) DA TITOLI ISCRITTI NELLE IMMOBILIZZAZIONI CHE NON COSTITUISCONO PARTECIPAZIONI c) DA TITOLI ISCRITTI NELL’ATTIVO CIRCOLANTE CHE NON COSTITUISCONO PARTECIPAZIONI CONTO ECONOMICO C) PROVENTI E ONERI FINANZIARI …. segue d) PROVENTI DIVERSI DAI PRECEDENTI, CON SEPARATA INDICAZIONE DI QUELLI DA IMPRESE CONTROLLATE E COLLEGATE VERSO CONTROLLANTI 17) INTERESSI E ALTRI ONERI FINANZIARI, CON SEPARATA INDICAZIONE DI QUELLI VERSO IMPRESE CONTROLLATE E COLLEGATE E VERSO CONTROLLANTI 17-bis) UTILE E PERDITE SUI CAMBI TOTALE (15 + 16 - 17 +- 17bis) CONTO ECONOMICO D) RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE 18) RIVALUTAZIONI: a) DI PARTECIPAZIONI b) DI IMMOBILIZZAZIONI FINANZIARIE CHE NON COSTITUISCONO PARTECIPAZIONI c) DI TITOLI ISCRITTI ALL’ATTIVO CIRCOLANTE CHE NON COSTITUISCONO PARTECIPAZIONI 19) SVALUTAZIONI: a) DI PARTECIPAZIONI b) DI IMMOBILIZZAZIONI FINANZIARIE CHE NON COSTITUISCONO PARTECIPAZIONI c) DI TITOLI ISCRITTI ALL’ATTIVO CIRCOLANTE CHE NON COSTITUISCONO PARTECIPAZIONI TOTALE (18 - 19) CONTO ECONOMICO E) PROVENTI E ONERI STRAORDINARI 20) PROVENTI, CON SEPARATA INDICAZIONE DELLE PLUSVALENZE DA ALIENAZIONI I CUI RICAVI NON SONO ISCRIVIBILI AL N. 5) 21) ONERI, CON SEPARATA INDICAZIONE DELLE MINUSVALENZE DA ALIENAZIONI, I CUI EFFETTI CONTABILI NON SONO ISCRIVIBILI AL N. 14), E DELLE IMPOSTE RELATIVE A ESERCIZI PRECEDENTI TOTALE (20 - 21) RISULTATO PRIMA DELLE IMPOSTE (A - B ± C ± D ± E) 22) IMPOSTE SUL REDDITO DELL’ESERCIZIO, CORRENTI, DIFFERITE E ANTICIPATE 23) UTILE (PERDITA) DELL’ESERCIZIO IL C.E. E’ DENOMINATO ANCHE “ A COSTI E VALORE DELLA PRODUZIONE ” ● CON L’AVVERTENZA CHE PER PRODUZIONE SI INTENDE QUELLA COMPLESSIVAMENTE REALIZZATA NELL’ESERCIZIO, INDIPENDENTEMENTE DA QUELLA VENDUTA ● IL VALORE DELLA PRODUZIONE RAPPRESENTA QUINDI IL VALORE DEI BENI E SERVIZI REALIZZATI DALLA IMPRESA, ANCORCHE’ VENDUTI O MENO NELL’ESERCIZIO NEL CALCOLO DEL VALORE DELLA PRODUZIONE, LA VOCE “ VARIAZIONE DELLE RIMANENZE DI PRODOTTI IN CORSO DI LAVORAZIONE, SEMILAVORATI E FINITI ” COMPRENDE IL SALDO DERIVANTE DALLA DIFFERENZA TRA IL VALORE DELLE RIMANENZE DI PRODOTTI FINALI ED INIZIALI SE IL SALDO E’ POSITIVO AUMENTA IL VALORE DELLA PRODUZIONE, CHE SI RIDUCE IN CASO CONTRARIO NEL CALCOLO DEI COSTI DELLA PRODUZIONE, LA VOCE “VARIAZIONE DELLE RIMANENZE DI MATERIE PRIME, SUSSIDIARIE, DI CONSUMO E DI MERCI” , ACCOGLIE LA DIFFERENZA TRA IL VALORE RIMANENZE INIZIALI E QUELLE FINALI POICHE’ LE RIMANENZE INIZIALI SONO COMPONENTI NEGATIVE DI REDDITO (COSTI) E QUELLE FINALI POSITIVE (RICAVI), SI HA CHE: ● SE LE FINALI SONO > DELLE INIZIALI SI SOTTRAGGONO AI COSTI DI PRODUZIONE ● SE LE FINALI SONO < DELLE INIZIALI SI SOMMANO AI COSTI DI PRODUZIONE NELLO SCHEMA DI C.E. A “COSTI E VALORE DELLA PRODUZIONE OTTENUTA” OCCORRE DISTINGUERE TRA: ● VALORE DELLA PRODUZIONE VENDUTA n La grandezza è pari a: Σk QVk • PuVqk 1 ● VALORE DELLA PRODUZIONE OTTENUTA n La grandezza è pari a: Σk QOk • PuVok 1 NELLO SCHEMA DI C.E. A “COSTI E VALORI DELLA PRODUZIONE OTTENUTA” OCCORRE DISTINGUERE TRA: ● COSTO DELLA PRODUZIONE VENDUTA (costo del venduto) n La grandezza è pari a: Σk QVk • Cupvk 1 ● COSTO DELLA PRODUZIONE OTTENUTA n La grandezza è pari a: Σk QOk • Cupok 1 DALLE PRECEDENTI ESPRESSIONI SI POSSONO OTTENERE DUE DIVERSE INDICAZIONI ECONOMICHE A – RICAVI E COSTI DELLA PRODUZIONE VENDUTA B – VALORI E COSTI DELLA PRODUZIONE OTTENUTA I DUE UTILI NON SONO UGUALI: – NEL PRIMO CASO L’ UTILE NON COMPRENDE IL VALORE DELLE SCORTE – NEL SECONDO CASO L’UTILE E’ “GONFIATO” DALL’EFFETTO DI ANTICIPAZIONE DEI PROFITTI UN ESEMPIO NUMERICO PER MEGLIO COMPRENDERE LE DIFFERENZE PRODUZIONE OTTENUTA PRODUZIONE VENDUTA VALORE 100 x 23 = 2.300 50 x 23 = 1.150 COSTO 100 x 13 = 1.300 50 x 13 = 650 1.000 500 DIFFERENZA OVE: PREZZO UNITARIO VENDITA 23 COSTO UNITARIO PRODUZIONE 13 INCREMENTO SCORTE 50 MISURA AZIENDALMENTE CORRETTA SCHEMA PER IL CALCOLO DEL COSTO DELLA PRODUZIONE OTTENUTA E DEL COSTO DELLA PRODUZIONE VENDUTA RIMANENZE INIZIALI DI MATERIE PRIME + ACQUISTI DI MATERIE PRIME - RIMANENZE FINALI DI MATERIE PRIME = CONSUMO DI MATERIE PRIME + COSTI DI PERSONALE + ENERGIA + AFFITTI + AMMORTAMENTI + ALTRI COSTI + RIMANENZE INIZIALI DI SEMILAVORATI - RIMANENZE FINALI DI SEMILAVORATI = COSTO DELLA PRODUZIONE OTTENUTA + RIMANENZE INIZIALI DI PRODOTTI FINITI - RIMANENZE FINALI DI PRODOTTI FINITI = COSTO DELLA PRODUZIONE VENDUTA (O COSTO DEL VENDUTO)

Scaricare