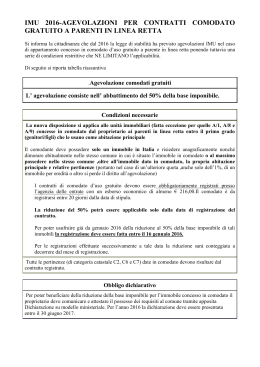

1. Legge di Stabilità 2016 1 N. 2 19.01.2016 • • • • • • • • • Regime forfettario Super-ammortamento Rivalutazione beni d’impresa Assegnazione/cessione agevolata Estromissione degli immobili strumentali per l’impresa individuale Trasformazione agevolata Novità IMU e TASI 2016 Tax credit per l’industria cinematografica ed audiovisiva: disposizioni generali e novità della Legge di Stabilità 2016 Le principali novità Irap introdotte dalla Legge di Stabilità 2016 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it Sommario Regime forfettario .................................... 2 1. Esercizio attività minimi ................................... 2 2. Limite dei ricavi ................................................. 2 3. Immobile tra i beni strumentali ........................ 3 4. Ragguaglio ad anno .......................................... 3 5. Srl non trasparente ........................................... 3 6. Agevolazione contributiva per chi è in attività . 4 7. Contributi previdenziali collaboratore familiare4 8. Applicazione dell’Iva ......................................... 4 9. Componenti positive e negative di anni precedenti ......................................................... 5 Super-ammortamento .............................. 6 1. Beni esclusi ....................................................... 6 2. Studi di settore .................................................. 6 3. Acconto ............................................................. 6 4. Realizzazione dell’investimento ....................... 6 5. Noleggio ............................................................ 7 6. Contribuente minimo ........................................ 7 7. Plafond per manutenzioni e riparazioni. .......... 7 8. Affitto o usufrutto d’azienda ............................ 7 Rivalutazione beni d’impresa .................... 8 1. Soggetti esclusi ................................................ 8 2. Beni rivalutabili.................................................. 8 3. Contabilità semplificata.................................... 9 4. Rivalutazione per categorie .............................. 9 5. Pagamento imposta sostitutiva ....................... 9 6. Affrancamento saldo attivo rivalutazione ........ 9 7. Annotazione .................................................... 10 8. Calcolo saldo attivo rivalutazione .................. 10 Assegnazione/cessione agevolata.......... 11 1. Assegnazione/cessione agevolata: termini ... 12 2. Assegnazione agevolata: immobili agevolabili ......................................................................... 12 3. Assegnazione/cessione agevolata: i terreni devono essere esclusi dall’agevolazione? ..... 12 4. Assegnazione agevolata: il cambio di destinazione dell’immobile ............................. 13 5. Assegnazione/cessione agevolata: niente agevolazioni IVA ............................................. 13 6. Assegnazione agevolata e società di comodo13 7. Assegnazione agevolata: calcolo base imponibile........................................................ 13 8. Cessione agevolata: base imponibile ............ 14 9. Assegnazione agevolata e immobiliari di gestione .......................................................... 14 10. Assegnazione/cessione agevolata: imposta di registro proporzionale ridotta della metà ...... 15 Estromissione degli immobili strumentali per l’impresa individuale .................. 16 1. Estromissione agevolata solo per le imprese in attività al 1° gennaio 2016 .............................. 16 2. Estromissione agevolata: come si perfezione? ......................................................................... 16 3. Estromissione agevolata: possibile il ricorso al valore catastale .............................................. 17 4. Estromissione agevolata: l’individuazione dei beni strumentali .............................................. 17 5. Estromissione agevolata: Iva con le regole ordinarie .......................................................... 17 6. Estromissione imponibile IVA: la determinazione della base imponibile ........... 18 7. Estromissione: niente imposta di registro e ipotecarie e catastali ...................................... 18 Trasformazione agevolata ...................... 19 1. Dubbi sulle società in perdita sistematica ..... 20 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it 2. La variazione nella quota di possesso ........... 20 16. Contratto di comodato e data di decorrenza . 31 3. L’oggetto sociale e la trasformazione agevolata ......................................................................... 20 17. IMU e TASI immobili in comodato e dichiarazione IMU ........................................... 32 4. Il valore normale determinato su base catastale ......................................................................... 21 18. IMU e TASI anziani ricoverati ......................... 32 5. I beni strumentali ............................................ 21 6. Agevolazione limitata solo ad alcuni beni ..... 22 7. La vendita dopo la trasformazione ................ 22 8. La trasformazione agevolata non esclude dalla disciplina delle società di comodo ................. 22 Novità IMU e TASI 2016 ......................... 23 1. TASI abitazione principale .............................. 24 2. TASI abitazione principale per l’inquilino ....... 24 3. IMU e TASI ex casa coniugale ........................ 25 19. IMU agricola dovuta ........................................ 33 20. IMU terreno montano...................................... 33 21. IMU agricola IAP e Coltivatore diretto ............ 34 22. Effetto sostitutivo IMU/IRPEF ........................ 34 23. IMU e TASI imbullonati ................................... 34 24. Aggiornamento rendita catastale dei fabbricati aziendali strumentali ...................................... 34 Tax credit per l’industria cinematografica ed audiovisiva: disposizioni generali e novità della Legge di Stabilità 2016 .. 36 4. IMU e TASI del militare ................................... 25 1. Digitalizzazione sale cinematografiche ......... 36 5. IMU e TASI immobile locato a canone concordato ...................................................... 26 2. Spese agevolabili ............................................ 37 6. IMU e TASI immobile in comodato ................ 26 3. Imprese di produzione cinematografica e il credito d’imposta ............................................ 37 7. IMU e TASI immobile in comodato del militare ......................................................................... 26 4. Procedura di accesso al beneficio ................. 37 8. IMU e TASI immobile in comodato solo in parte ......................................................................... 27 6. Cumulabilità benefici ...................................... 39 9. IMU e TASI in comodato pensionato estero .. 28 10. IMU e TASI per due immobile in comodato .. 28 11. IMU e TASI immobile in comodato: caso particolare ....................................................... 29 12. IMU e TASI immobili in comodato e sdoppio residenza ......................................................... 29 13. IMU e TASI immobile in comodato e genitore in affitto ............................................................... 30 5. Imprese di distribuzione cinematografica ..... 38 Le principali novità Irap introdotte dalla Legge di stabilità 2016..................... 40 1. Esenzione IRAP imprenditori agricoli ............. 41 2. Cooperative ed esenzione IRAP ..................... 41 3. Medici di medicina generale convenzionati con il SSN ............................................................... 42 4. Attività intramuraria. Trattenute ASL a titolo di IRAP ................................................................. 42 14. IMU e TASI immobile in comodato e genitore in affitto: altro caso ............................................ 30 15. IMU e TASI immobile in comodato e aliquota da applicare.......................................................... 31 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it Regime forfettario Come noto la Legge di Stabilità 2015 ha introdotto un nuovo regime forfettario, riservato alle persone fisiche esercenti attività d’impresa/lavoro autonomo con ricavi/compensi non superiori a quelli individuati nell’apposita classificazione, differenziati in relazione all’attività esercitata. Tale regime può essere fruito solo se il contribuente presenta una serie di requisiti e si caratterizza per una serie di agevolazioni fiscali. La legge di Stabilità 2016 (Legge 28 dicembre 2015, n. 208) prevede una serie di modifiche a tale regime che possono essere così riassunte: • aumento dei “livelli” di ricavi di 10.000 euro per tutti, tranne che per i professionisti per i quali l’aumento sarà di 15.000 euro. Questi ultimi, dunque, arriveranno a 30.000 euro; • ritorno per artigiani e commercianti dei contributi Inps minimi ma sul reddito forfettario determinato, la contribuzione dovuta ai fini previdenziali viene “ridotta del 35 per cento”; • estensione della possibilità di accesso al regime forfettario ai lavoratori dipendenti che hanno anche un’attività in proprio a condizione che il loro reddito da lavoro dipendente o da pensione non superi i 30.000 euro; • riduzione dell’aliquota al 5% per i primi 5 anni di attività per i contribuenti che rispettano i requisiti start up. 1. Esercizio attività minimi 2. Un mio cliente ha cessato l'attività con il regime dei contribuenti minimi (imposta sostitutiva al 5%) nel mese di agosto del 2012. In data 10 gennaio 2016 ha iniziato di nuovo la stessa attività. Può usufruire del nuovo regime agevolato forfettario? Un professionista minimo nel 2015, con fatturato di 35 mila euro, che nel 2016 aggiunga un codice x commercio potrebbe essere forfettario nel 2016 qualora nel 2016 dovesse fatturare meno di 50 mila euro? Il contribuente in oggetto può accedere al nuovo regime forfettario introdotto dalla Legge di Stabilità per il 2015 se prevede di rispettare le condizioni per l'accesso al nuovo regime e se non vi sono cause di esclusione. Il fatto che in precedenza avesse usufruito del regime dei minimi non costituisce causa ostativa per l'accesso al regime a forfait. No. Al 31/12/2015 questo soggetto non rispetta la condizione di accesso dei 30.000 euro di compensi su base annua previsti per i lavoratori autonomi. Dal 1° gennaio non può accedere al regime a forfait per cui il successivo cambio di attività si rivela ininfluente alla rimozione del mancato raggiungimento di tale limite. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 Limite dei ricavi 2 www.fiscal-focus.it 3. Immobile tra i beni strumentali Nel calcolo dei 20.000 euro di limite previsto per i beni strumentali bisogna tenere conto anche di un eventuale immobile? Qualora l’immobile fosse in leasing o locazione? Come espressamente sancito dalla norma ai fini della verifica del limite dei 20.000 euro non rilevano, i beni immobili a qualunque titolo acquisiti ed utilizzati nell'esercizio dell'impresa, dell'arte o della professione nonché i beni strumentali di cui agli articoli 54, comma 2 e 102, comma 5 del TUIR, vale a dire i beni strumentali all'esercizio dell'attività di costo unitario non superiore a 516,46 euro. Per i beni immobili, nel regime dei minimi dovevano essere considerati anche quelli detenuti in locazione, assumendo ai fini del superamento del limite/soglia i canoni corrisposti nel triennio precedente. Nel nuovo regime forfettario si afferma invece (articolo 1, comma 54, lettera c, punto 5) che “non rilevano i beni immobili comunque acquisiti, utilizzati per esercizio di impresa”. Non è chiaro se rilevino o meno gli immobili in locazione che, non essendo acquisiti, non beneficiano dell’esimente del punto 5. Motivi di ordine logico/sistematico portano alla conclusione che questi immobili in locazione non sono mai da considerare nel tetto di 20mila euro, poiché se cosi fosse chiunque svolgesse attività in luogo chiuso detenuto in affitto o comodato sarebbe escluso dal forfettario. 4. Ragguaglio ad anno Un professionista ha aperto la partita IVA l’01.07.2015. Quale limite dei ricavi non deve superare per accedere al regime agevolato dal 2016? La norma precisa che i ricavi conseguiti e i compensi percepiti, nel periodo d'imposta precedente, devono essere ragguagliati ad anno; pertanto occorre prestare attenzione alle ipotesi in cui il contribuente: ha iniziato l'attività nell'anno antecedente l'ingresso nel nuovo regime, in quanto i ricavi ragguagliati ad anno potrebbero superare il limite previsto dalla legge non permettendo, di fatto, l'accesso al regime; inizia l'attività adottando il regime forfetario, previa comunicazione all'Agenzia delle Entrate, presumendo la sussistenza dei requisiti di legge. In tale ipotesi, se i ricavi ragguagliati all'anno superano i limiti imposti dal legislatore il contribuente uscirà dal regime dal periodo successivo. Per i professionisti il limite dei ricavi è di 30.000 euro. Visto che il professionista indicato nel quesito ha aperto la Partita IVA l’01.07.2015, i ricavi conseguiti dovranno essere ragguagliati ad anno e pertanto per accedere nel 2016 al nuovo regime agevolato al 31.12.2015 non deve aver superato il limite di 15.000 euro. 5. Srl non trasparente Un contribuente possiede una quota in una srl che non ha optato per la trasparenza. Si chiede se il contribuente possa operare nel nuovo regime forfettario. La norma individua chiaramente quali sono i soggetti a cui è precluso l'accesso al regime a forfait: • soggetti che si avvalgono di regimi speciali IVA; • soggetti che si avvalgono di regimi forfettari di determinazione del reddito; • soggetti non residenti ad eccezione di quelli residenti in uno degli Stati membri dell'Unione Europea e in Norvegia e Islanda; • soggetti che effettuano, in via esclusiva o prevalente, cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili; • soggetti che partecipano, contemporaneamente all'esercizio dell'attività, a società di persone o associazioni o a società a responsabilità limitata trasparenti. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 3 www.fiscal-focus.it Tutte le cause di esclusione vanno accertate al momento di applicazione del regime e non nell'anno antecedente all'ingresso nel medesimo. Il possesso di partecipazioni in Srl non trasparenti non è, di per se, causa ostativa all'applicazione del regime agevolato. 6. Agevolazione contributiva per chi è in attività Le agevolazioni contributive previste per i contribuenti forfettari (riduzione 35%) valgono solo per chi inizia una nuova attività o anche per chi è già in attività? La fruizione del regime previdenziale agevolato è possibile anche per i contribuenti già in attività. La possibilità di godere del regime previdenziale agevolato è subordinata alla presentazione, con modalità telematica, da parte dei piccoli imprenditori di un'apposita dichiarazione all’Inps. L'obbligo dichiarativo riguarda sia coloro che intraprendono l'esercizio di un'attività d'impresa, sia coloro che già sono in attività. Questi ultimi dovranno ripetere ogni anno la medesima dichiarazione entro il termine perentorio del 28 febbraio. La tardiva presentazione non inibisce definitivamente la possibilità di accedere al regime previdenziale agevolato, ma rinvia l'accesso all'anno successivo con obbligo di ripresentare la dichiarazione nei termini. Qualora vengano meno le condizioni per accedere al regime forfettario, cessa definitivamente a partire dall'anno successivo anche il regime previdenziale agevolato con conseguente ritorno al regime ordinario di determinazione del contributo. 7. Contributi familiare previdenziali collaboratore Se un contribuente forfettario aderisce alle agevolazioni previste per i contributi previdenziali fruisce ancora della riduzione in vigore per i collaboratori familiari inferiori a 21 anni? Per chi sceglie di utilizzare il nuovo regime previdenziale agevolato, non sono più applicabili le norme preesistenti che consentivano di fruire di particolari sconti ed agevolazioni e cioè: • i titolari o i loro familiari già pensionati presso l'INPS e con oltre 65 anni di età non avranno più la possibilità di richiedere all'Istituto la riduzione dell'aliquota contributiva alla metà, come previsto dal comma 15 dell'articolo 59 della Legge 449/1997; • i collaboratori familiari, cioè i coadiuvanti e coadiutori del titolare dell'impresa con meno di 21 anni di età, in possesso dei requisiti validi per il regime forfettario, dovranno altresì rinunciare alla riduzione del 3% dell'aliquota contributiva (comma 2 dell'articolo 1 Legge 233/1990). 8. Applicazione dell’Iva Per un contribuente forfettario come avviene l'applicazione dell’IVA con riferimento alle varie fattispecie di operazioni attive e passive che i soggetti interessati al regime possono porre in essere? Secondo quanto previsto dalla Legge di Stabilità 2015: • le operazioni nazionali non danno origine ad alcun addebito dell'IVA a titolo di rivalsa e, conseguentemente, viene meno il diritto alla detrazione della stessa sugli acquisti effettuati. In pratica, i contribuenti che decidono di applicare il regime forfettario saranno considerati alla stregua dei consumatori finali restando incisi dal tributo eventualmente loro addebitato. La disciplina è conforme alla direttiva Iva; infatti, le cessioni di beni interne effettuate da piccole imprese sono operazioni in franchigia d’imposta ai sensi dell'articolo 282 della direttiva; • le cessioni di beni intracomunitarie sono assimilate alle cessioni interne senza diritto alla rivalsa (e nell'altro Stato membro non si Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 4 www.fiscal-focus.it configura un acquisto intracomunitario). In tal caso, il cedente nazionale deve indicare sulla fattura emessa nei confronti dell'operatore comunitario che l'operazione è soggetta al regime forfettario, e pertanto non costituisce cessione intracomunitaria, ai sensi dell'articolo 41, comma 2-bis del citato Decreto Legge; • gli acquisti di beni intracomunitari, fino alla soglia di 10.000 euro annui, sono considerati non soggetti ad IVA nel Paese di destinazione e rimangono assoggettati a tassazione nel Paese di provenienza, conformemente a quanto disposto dall'articolo 38, comma 5, lettera c), del Decreto Legge 331/1993. Al superamento della citata soglia annua i soggetti operanti nel regime devono integrare la fattura con l'indicazione dell'aliquota e della relativa imposta che deve essere versata; • per le prestazioni di servizi ricevute da soggetti non residenti o rese ai medesimi nulla cambia rispetto alle ordinarie regole previste dagli articoli 7-ter e seguenti del D.P.R. 633/1972; • per le importazioni, esportazioni ed operazioni ad esse assimilate continuano ad applicarsi le disposizioni del D.P.R. 663/1972, ferma restando l'impossibilità di avvalersi della facoltà di acquistare senza applicazione dell'Iva, ai sensi dell'articolo 8, comma 1, lettera c), e comma 2, del medesimo D.P.R. 633/ 1972. Per tutte le suddette operazioni poste in essere nell'ambito del regime forfettario è espressamente escluso il diritto alla detrazione dell'imposta sul valore aggiunto assolta, dovuta o addebitata sugli acquisti. 9. il regime forfettario, la cui tassazione o deduzione è stata rinviata in conformità alle disposizioni del Testo Unico di cui al Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, che dispongono o consentono il rinvio, partecipano per le quote residue alla formazione del reddito dell’esercizio precedente a quello di efficacia del predetto regime. Analoghe disposizioni si applicano ai fini della determinazione del valore della produzione netta. È il caso, ad esempio: di plusvalenze realizzate per le quali si è scelta la rateazione consentita dall’articolo 86, co. 4, del TUIR; delle spese di pubblicità per le quali la deducibilità è frazionata in più esercizi ai sensi dell’articolo 108, co. 1, dello stesso TUIR. Al riguardo, è stabilito che i componenti riferiti ad esercizi precedenti quello di efficacia del regime agevolato, per la parte la cui tassazione o deduzione è stata rinviata per effetto di una facoltà o obbligo di legge, concorrono per le quote residue alla formazione del reddito dell’esercizio precedente a quello di efficacia del regime forfettario. Nella disciplina precedente era previsto che le predette quote partecipavano alla formazione del reddito dell’esercizio precedente solo per l’importo eccedente l’ammontare di 5.000 euro. Tale limitazione è stata eliminata. Componenti positive e negative di anni precedenti Se un contribuente nel 2016 aderisce al nuovo regime forfettario come deve trattare eventuali componenti positive o negative derivanti dal 2015 o precedenti? I componenti positivi e negativi di reddito riferiti ad anni precedenti a quello da cui ha effetto Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 5 www.fiscal-focus.it Super-ammortamento La Legge di Stabilità 2016 (art. 1 commi da 91 a 94 e 97) prevede a favore delle imprese e dei lavoratori autonomi che effettuano investimenti in beni strumentali nuovi nel periodo 15.10.2015 – 31.12.2016, al solo fine di determinare le quote di ammortamento e i canoni di leasing, che il costo di acquisizione venga incrementato del 40% (così, ad esempio, un cespite acquistato per € 60.000 rileva per il calcolo degli ammortamenti per € 84.000). Relativamente agli acquisti di veicoli nuovi effettuati nel predetto periodo, oltre all’incremento del 40% del costo di acquisizione, è previsto l’aumento nella medesima misura (40%) dei limiti di deducibilità di cui all’art. 164, comma 1, lett. b), TUIR (così, ad esempio, il limite di € 18.075,99 passa a € 25.306,39). 1. Beni esclusi L’agevolazione prevista dalla Legge di Stabilità circa il maggior ammortamento si applica a tutti i beni acquisiti nel periodo 15.10.2015 – 31.12.2016 o vi sono delle esclusioni? Sono esclusi dalla maggiorazione in parola oltre ai beni merce i seguenti beni: quelli per i quali il D.M. del 1988 stabilisce coefficienti di ammortamento inferiori al 6,5% (i.e. condutture utilizzate dalle industrie di imbottigliamento di acque minerali, stabilimenti balneari termali, etc.); i fabbricati e le costruzioni; gli investimenti in beni di cui all’allegato 3 della legge in parola (i.e. condutture per l’imbottigliamento di acque minerali naturali; condutture per la produzione e distribuzione di gas naturale, etc.). 2. dell’incremento di costo ai fini dell’applicazione degli studi di settore (maggiori ammortamenti e maggiori valori beni strumentali). 3. Acconto Alla luce delle novità introdotte dalla Legge di Stabilità 2016 circa il super ammortamento si chiede come deve essere calcolato l’acconto per le imposte dirette? Le disposizioni circa il super ammortamento introdotto dalla Legge di Stabilità 2016 non hanno effetto sulla determinazione dell’acconto dovuto per il periodo d’imposta in corso al 31.12.2015 (2015 per i soggetti con esercizio coincidente con l’anno solare). L’acconto dovuto per il periodo d’imposta in corso al 31.12.2016 (in generale, 2016) va determinato considerando, quale imposta del periodo precedente, quella determinata in assenza dell’agevolazione. Studi di settore Il maggior ammortamento previsto dalla Legge di Stabilità si applica anche nella compilazione degli studi di settore? In sede di approvazione della Legge di Stabilità 2016 è stata disposta l’irrilevanza 4. Realizzazione dell’investimento Per chi esercita attività d’impresa quali sono i criteri da adottare per considerare effettuato l’investimento? Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 6 www.fiscal-focus.it Per i titolari di reddito d’impresa, secondo il criterio di competenza di cui all’art. 109, comma 2, occorre fare riferimento alla data di consegna o spedizione per i beni mobili e alla data di ultimazione nell’ipotesi di realizzazione dei beni in appalto. Inoltre, laddove il contratto preveda che il passaggio di proprietà del bene si ha soltanto in un momento successivo, come ad esempio nel caso di macchinari da collaudare, l’investimento si deve ritenere realizzato ai fini dell’agevolazione in commento a tale data. A quanto detto si deve aggiungere, che la maggiore quota di ammortamento dei beni materiali strumentali acquistati è ammessa soltanto quando il bene di fatto è entrato in funzione. Pertanto, nel caso in cui l’acquisto di un bene e la relativa consegna siano avvenuti nel 2015, ma detto bene non è entrato in funzione entro la fine dell’esercizio, la maggiore deduzione decorrerà dal 2016, presupponendo che in tale esercizio lo stesso entri in funzione 5. Noleggio E’ possibile fruire dell’agevolazione circa il super ammortamento per i beni acquisiti mediante contratto di noleggio? L’agevolazione è possibile sia per l’acquisizione diretta, ma anche per i beni utilizzati in base ai contratti di locazione finanziaria. Dall’ambito applicativo resta invece escluso il noleggio. In tale ipotesi l’unico beneficiario è la società di noleggio che potrebbe però trasferire una parte della maggiore deduzione del costo sull’utilizzatore del bene oggetto del contratto. 6. Contribuente minimo Un contribuente minimo (regime di vantaggio ex art. 27 D.L. 98/2011) può fruire della normativa sul maggior ammortamento? Dalla disposizione legislativa risulta irrilevante il regime contabile adottato e si dovrebbero ricomprendere anche i contribuenti in regime di vantaggio (restano, invece, esclusi i forfettari che non deducono quote di ammortamento). 7. Plafond per manutenzioni e riparazioni. Il maggior ammortamento rileva ai fini del calcolo del plafond per manutenzioni e riparazioni? La precisazione che la maggior posta vale ai soli fini degli ammortamenti (o dei canoni di leasing) serve ad escludere qualsiasi influenza in merito alla determinazione di eventuali plusvalenze o minusvalenze all’atto della cessione del bene stesso e la rilevanza ai fini, del plafond per manutenzioni e riparazioni. 8. Affitto o usufrutto d’azienda In caso di affitto o usufrutto di azienda chi può fruire del maggior ammortamento? In caso di affitto o usufrutto di azienda può fruire del beneficio il soggetto sul quale contrattualmente incombe l’onere del mantenimento dell’efficienza degli impianti e degli altri beni strumentali che fanno parte del compendio aziendale oggetto del contratto e, quindi, anche della loro sostituzione e implementazione. A tale impostazione contrattuale è, infatti, ricollegata la possibilità di effettuare il processo di ammortamento. Se lo schema contrattuale previsto dal Codice Civile viene derogato dalle parti e l’onere è posto, invece, a carico dell’impresa concedente, la titolarità dell’ammortamento fiscale, sia sui beni esistenti al momento dell’inizio del rapporto sia su quelli immessi successivamente, spetta a tale impresa. Le parti del contratto potrebbero, però, in tale ipotesi, pattuire un diverso regime per i beni immessi successivamente nell’azienda dal conduttore, nel qual caso sarebbe il conduttore il soggetto che può effettuare l’ammortamento fiscale. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 7 www.fiscal-focus.it Rivalutazione beni d’impresa La Legge di Stabilità 2016 ripropone la rivalutazione dei beni d’impresa e delle partecipazioni riservata alle società di capitali ed enti commerciali che nella redazione del bilancio non adottano i Principi contabili internazionali. La rivalutazione va effettuata nel bilancio 2015 e deve riguardare tutti i beni risultanti dal bilancio al 31.12.2014 appartenenti alla stessa categoria omogenea. Il saldo attivo di rivalutazione va imputato al capitale o in un’apposita riserva che ai fini fiscali è considerata in sospensione d’imposta. È possibile provvedere all’affrancamento, anche parziale, di tale riserva mediante il pagamento di un’imposta sostitutiva ai fini IRES / IRAP in misura pari al 10%. Il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) a partire dal terzo esercizio successivo a quello della rivalutazione (in generale, dal 2018) tramite il versamento di un’imposta sostitutiva determinata nelle seguenti misure: - 16% per i beni ammortizzabili; - 12% per i beni non ammortizzabili. Le imposte sostitutive dovute per il riconoscimento della rivalutazione e per l’eventuale affrancamento della riserva vanno versate in unica soluzione senza interessi, entro il termine previsto per il saldo delle imposte sui redditi. Gli importi dovuti possono essere compensati con eventuali crediti disponibili. 1. Soggetti esclusi 2. Quali sono i soggetti che non possono effettuare la rivalutazione dei beni strumentali prevista dalla Legge di Stabilità 2016? Quali sono i beni che possono essere oggetto di rivalutazione? Restano esclusi dall’ambito soggettivo di applicazione della rivalutazione: le persone fisiche esercenti lavoro autonomo, arti e professioni, anche in forma associata; le persone fisiche esercenti attività agricola che non produce reddito d’impresa in quanto rientrante nei limiti previsti dall’art. 32, TUIR; gli enti non commerciali per i beni relativi all’attività non commerciale; i soggetti IAS; i soggetti che determinano il reddito in modo forfettario. Beni rivalutabili La rivalutazione ha come oggetto le stesse categorie di beni previsti dalla precedente Legge n. 342/2000 e dal successivo Decreto Ministeriale n. 162/2001. Oggetto della rivalutazione possono essere dunque: i beni materiali ed immateriali diversi da quelli alla cui produzione o al cui scambio è diretta l’attività dell’impresa. Sono quindi esclusi dalla rivalutazione i beni merce; così ad esempio, le imprese che operano nel settore della costruzione edile potranno rivalutare gli immobili solo se strumentali; 8 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it - le partecipazioni in società controllate e collegate iscritte tra le immobilizzazioni. A tal proposito, la Circolare 16 novembre 2000, n. 207 dell’Agenzia delle Entrate, afferma che: “In base a quanto disposto dall’art. 10 della legge in esame, possono formare oggetto di rivalutazione, anche in deroga all’art. 2426 del Codice Civile e ad ogni altra disposizione di legge vigente in materia, i seguenti beni: immobilizzazioni materiali, ammortizzabili o meno. Quali, ad esempio, gli immobili, i beni mobili iscritti in pubblici registri, gli impianti ed i macchinari, le attrezzature industriali e commerciali; immobilizzazioni immateriali, costituite da beni consistenti in diritti giuridicamente tutelati quali, ad esempio: i diritti di brevetto industriale ed i diritti di utilizzazione delle opere dell’ingegno, i diritti di concessione, licenze, marchi, know-how, altri diritti simili iscritti nell’attivo del bilancio ovvero, ancorché non più iscritti in quanto interamente ammortizzati, che siano ancora tutelati ai sensi delle vigenti disposizioni normative; partecipazioni in società controllate o collegate ai sensi dell’articolo 2359 del Codice Civile, sempreché le stesse costituiscano immobilizzazioni.” L’articolo 2, Decreto Ministeriale 13 aprile 2001, n. 162 stabilisce che sono altresì rivalutabili: i beni di costo unitario inferiore a € 516,46; i beni completamente ammortizzati 3. Contabilità semplificata Può un contribuente in contabilità semplificata fruire della rivalutazione dei beni d’impresa? La rivalutazione è consentita sia ai soggetti in contabilità ordinaria che semplificata. Tuttavia, per i soggetti in contabilità semplificata la rivalutazione è consentita a condizione che venga redatto un apposito prospetto che dovrà, eventualmente, essere presentato su richiesta dell’Agenzia delle Entrate. In particolare, tale prospetto deve riportare il prezzo di costo e la rivalutazione compiuta. 4. Rivalutazione per categorie E’ possibile d’impresa? rivalutare un solo bene Stante il carattere volontario della rivalutazione, questa non può essere applicata sui singoli beni, ma, come illustrato nella Circolare 18/E/2006, deve essere operata per “categorie omogenee”. In sintesi, per i beni mobili non registrati, le categorie sono costituite sulla base dell'aliquota di ammortamento e per anno di acquisizione, facendo riferimento ai gruppi stabiliti dal DM 31/12/1988 in materia di coefficienti di ammortamento. L’individuazione delle categorie omogenee riveste notevole importanza in quanto la rivalutazione dovrà essere eseguita con lo stesso criterio per tutti i beni appartenenti a quella categoria. 5. Pagamento imposta sostitutiva Quando deve avvenire il versamento delle imposte sostitutive? Il versamento delle imposte sostitutive avviene in un’unica rata entro il termine di versamento a saldo delle imposte sui redditi dovute per il periodo di imposta con riferimento al quale la rivalutazione è stata eseguita. 6. Affrancamento saldo attivo rivalutazione È possibile affrancare il saldo attivo di rivalutazione? L’affrancamento ai fini fiscali del saldo attivo di rivalutazione costa ai fini fiscali, il 10% di imposta sostitutiva rendendo però tale opzione libera da successivi prelievi l'eventuale attribuzione del saldo in questione. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 9 www.fiscal-focus.it 7. Annotazione Dove va annotata la rivalutazione? La rivalutazione va annotata nel libro inventari e segnalata nella nota integrativa. Nell’inventario relativo all’esercizio in cui la rivalutazione viene eseguita deve essere indicato anche il prezzo di costo con le eventuali rivalutazioni eseguite, in conformità a precedenti leggi di rivalutazione, dei beni rivalutati. 8. Calcolo saldo attivo rivalutazione Come va rivalutazione? calcolato il saldo attivo di Indipendentemente dal metodo utilizzato, la rivalutazione comporta l’evidenziazione del “saldo attivo di rivalutazione” pari a: maggior valore del bene meno imposta sostitutiva dovuta. Il saldo attivo come previsto in passato dall'art. 13 della Legge n. 342/2000, dovrà essere imputato al capitale o accantonato in una speciale riserva designata con riferimento alla norma in esame, che costituisce riserva in sospensione d’imposta e deve essere classificata nella voce A. III del passivo del bilancio (“Riserve di rivalutazione”). Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 10 www.fiscal-focus.it Assegnazione/cessione agevolata Società in nome collettivo, AMBITO SOGGETTIVO Società in accomandita semplice, Società a responsabilità limitata, Società per azioni, Società in accomandita per azioni. AMBITO OGGETTIVO RIFERIMENTO TEMPORALE • beni immobili, fatta eccezione per quelli strumentali per destinazione; • beni mobili iscritti in pubblici registri NON utilizzati quali beni strumentali nell’esercizio dell’impresa. Entro il 30 settembre 2016 deve avvenire l’assegnazione/cessione agevolata. Tutti i soci devono risultare iscritti nel libro dei soci alla data del 30 LE settembre 2015 (oppure devono essere iscritti entro trenta giorni dalla data CONDIZIONI di entrata in vigore della Legge di Stabilità, in forza di titolo di trasferimento avente data certa anteriore al 1º ottobre 2015). ASSEGNAZIONE AGEVOLATA La base imponibile sulla quale applicare l’imposta sostitutiva si calcola come differenza: IL QUANTUM DA PAGARE PER LA FUORIUSCITA “AGEVOLATA” DEGLI IMMOBILI tra il valore normale del bene assegnato e il suo costo fiscalmente riconosciuto. L’individuazione del valore normale avviene, in via generale, in base ai criteri dettati dall’art. 9 del D.P.R. 917/1986. Si tratta in sostanza di determinare l’eventuale plusvalenza imponibile facendo riferimento al valore di mercato. Eccezione è prevista per l’assegnazione degli immobili (terreni e fabbricati). In tale caso la società assegnante potrà optare per l’adozione del valore catastale. CESSIONE AGEVOLATA La plusvalenza della cessione agevolata dei beni ai soci viene calcolata con le regole “ordinarie”. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 11 www.fiscal-focus.it LE IMPOSTE INDIRETTE DA PAGARE GLI EFFETTI PER I SOCI Nel caso in cui l’assegnazione o la cessione ai soci siano soggette all’imposta di registro in misura proporzionale, le relative aliquote applicabili sono ridotte alla metà; le imposte ipotecarie e catastali si applicano in misura fissa. Tassazione in base al valore normale. 1. Assegnazione/cessione agevolata: termini Entro quando è possibile fruire della nuova possibilità di assegnare in maniera agevolata gli immobili ai soci? I co. da 115 a 120 dell’articolo unico della Legge di Stabilità 2016 prevedono la possibilità per determinate società di cedere/assegnare determinati beni ai soci prevedendo, in luogo dell’applicazione della normale tassazione ordinaria (IRES E IRAP), il pagamento di una imposta sostitutiva. Tra le condizioni per fruire dell’agevolazione è previsto che: l’assegnazione o la cessione agevolata avvenga entro il 30.09.2016. 2. Assegnazione agevolabili agevolata: immobili La nuova agevolazione prevista dalla Legge di Stabilità 2016 non può essere applicata agli immobili strumentali per destinazione. Nel caso in cui un immobile strumentale per natura sia utilizzato esclusivamente nell’attività d’impresa, come va considerato? Per ciò che riguarda l’ambito oggettivo dell’assegnazione/cessione agevolata, è prevista la possibilità di assegnare/cedere ai soci in maniera agevolata: beni immobili, fatta eccezione per quelli strumentali per destinazione; beni mobili iscritti in pubblici registri NON utilizzati quali beni strumentali nell’esercizio dell’impresa. Si rende dunque necessario individuare i beni strumentali, distinguendo tra quelli strumentali per destinazione e quelli strumentali per natura. L’articolo 43 TUIR chiarisce che, ai fini delle imposte sui redditi si considerano strumentali gli immobili: utilizzati esclusivamente per l'esercizio dell'arte o professione o dell'impresa; relativi ad imprese commerciali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni (si considerano strumentali anche se non utilizzati o anche se dati in locazione o comodato); concessi in uso a dipendenti che abbiano trasferito la loro residenza anagrafica per esigenze di lavoro, ma solo per i primi 3 esercizi (vedi articolo 43 TUIR). Tra gli immobili strumentali per destinazione esclusi dall’agevolazione vi sono anche gli immobili strumentali per natura che vengono utilizzati esclusivamente per l’esercizio dell’impresa da parte del possessore. 3. Assegnazione/cessione agevolata: i terreni devono essere esclusi dall’agevolazione? I terreni strumentali vanno esclusi dall’agevolazione che prevede la possibilità di assegnare in maniera agevolata beni ai soci? Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 12 www.fiscal-focus.it Per ciò che riguarda l’ambito oggettivo dell’assegnazione/cessione agevolata, è prevista la possibilità di assegnare/cedere ai soci in maniera agevolata: beni immobili, fatta eccezione per quelli strumentali per destinazione; beni mobili iscritti in pubblici registri NON utilizzati quali beni strumentali nell’esercizio dell’impresa. Non è possibile applicare l’agevolazione in questione quindi ai terreni strumentali per destinazione. I terreni possono essere considerati strumentali se partecipano al processo produttivo. Si pensi a tal proposito ai terreni utilizzati dalle imprese edili per il deposito dei materiali (Risoluzione n. 7/1579 del 16 febbraio 1985). Sono terreni strumentali per destinazione, ad esempio, quelli utilizzati dalle società operanti nel settore agricolo, per effettuare la coltivazione e/o l’allevamento degli animali (C.M. 112/E/1999, par. 2.1). 4. Assegnazione agevolata: destinazione dell’immobile il cambio di Un immobile strumentale per natura è stato utilizzato esclusivamente nell’attività d’impresa nel 2015. Nel 2016 invece è stato concesso in locazione. Considerando che l’assegnazione agevolata è preclusa agli immobili strumentali per destinazione, come va considerato il suddetto immobile? La sussistenza delle caratteristiche idonee a qualificare un bene come agevolabile, deve essere verificata al momento dell’assegnazione. Nel caso di specie, al momento dell’assegnazione presumibilmente l’immobile non rientra tra quelli strumentali per destinazione e quindi può rientrare tra i beni agevolabili. 5. Assegnazione/cessione agevolazioni IVA agevolata: niente Nel caso di cessione agevolata di un immobile al socio, si applicano le regole ordinarie IVA o sono previste delle agevolazioni? La nuova possibilità di cessione agevolata di beni ai soci prevista nella Legge di Stabilità 2016 non prevede, cosi come avveniva nelle precedenti formulazioni dell’agevolazioni, nessuna riduzione dell’imposta sul valore aggiunto (IVA). Pertanto chi vorrà usufruire della norma agevolativa si troverà a scontare una tassazione “ridotta” per le imposte dirette e una tassazione IVA ordinaria. 6. Assegnazione agevolata e società di comodo L’imposta sostitutiva maggiorata del 10,5 quando si applica? Per evitare gli effetti estremamente penalizzanti dell’assegnazione/cessione degli immobili ai soci, il Legislatore prevede la possibilità di far fuoriuscire detti immobili pagando una imposta sostitutiva: delle imposte sui redditi e dell’IRAP pari all’8%; che diventa del 10,5% se la società risulta di comodo (sia non operativa che in perdita sistemica) in almeno due dei tre periodi di imposta precedenti a quello in corso al momento dell’assegnazione (periodo di osservazione 2013 – 2015). Nella precedente versione della norma le società di comodo erano escluse dalla possibilità di fruire della norma agevolativa. 7. Assegnazione imponibile agevolata: calcolo base Nell’assegnazione agevolata di beni prevista dalla Legge di Stabilità 2016 è sempre possibile determinare la base imponibile sulla quale applicare l’imposta sostitutiva facendo riferimento al valore catastale dell’immobile? Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 13 www.fiscal-focus.it In caso di assegnazione agevolata, per quanto riguarda la base imponibile sulla quale applicare l’imposta sostitutiva si fa riferimento alla differenza: tra il valore normale del bene assegnato e il suo costo fiscalmente riconosciuto. L’individuazione del valore normale avviene, in via generale, in base ai criteri dettati dall’art. 9 del D.P.R. 917/1986. Si tratta in sostanza di determinare l’eventuale plusvalenza imponibile facendo riferimento al valore di mercato. Eccezione è prevista per l’assegnazione degli immobili (terreni e fabbricati). In tale caso la società assegnante potrà optare per l’adozione del valore catastale. In tale ultimo caso, si dà infatti la possibilità al contribuente che aderisce al regime agevolativo di poter optare tra le seguenti scelte: il valore di mercato così come definito dall’art. 9, D.P.R. 917/1986; il valore catastale utilizzando i moltiplicatori ex art. 52, D.P.R. 131/1986. Optando per il valore catastale si dovrà procedere a porre in essere il seguente calcolo: rendita catastale + il 5% della rendita catastale * i moltiplicatori ex art. 52, D.P.R. 131/1986. Per i terreni la rendita catastale andrà rivalutata del 25%. 8. Cessione agevolata: base imponibile Cosi come avviene nell’assegnazione agevolata, anche nella cessione agevolata di beni è possibile determinare la base imponibile utilizzando il valore catastale dell’immobile? In caso di cessione agevolata, ai fini della determinazione dell’imposta sostitutiva, non si potrà far rifermento esclusivamente al valore catastale. In tale caso infatti il valor normale è pari al maggiore tra l’effettivo corrispettivo della cessione e il minor valore tra quello di mercato e quello catastale. In sostanza, la plusvalenza della cessione agevolata dei beni ai soci viene calcolata con le regole “ordinarie”. Così facendo la determinazione della base imponibile scaturirà dalla differenza tra il minore corrispettivo pattuito e valore normale e il costo fiscalmente riconosciuto del bene. 9. Assegnazione agevolata e immobiliari di gestione Immobiliare di gestione ha ufficio acquistato 14 anni fa con detrazione Iva e attualmente condotto in locazione da un socio. La legge prevede assoggettamento ad Iva dell’assegnazione ma a mio avviso l’operazione è esente da iva art. 10 DPR 633 e non opera la rettifica della detrazione essendo trascorso il decennio per cui sarebbe dovuta imposta registro + ipocatastali in misura fissa Nel caso di assegnazione di beni immobili strumentali per natura (ricordiamo che gli immobili strumentali per destinazione sono esclusi dall’agevolazione), deve farsi riferimento al n. 8-ter del comma 1 dell’art. 10 del D.P.R. 633/1972 il quale prevede il regime generale dell’esenzione Iva, con imponibilità nei seguenti casi: - cessioni di fabbricati strumentali effettuate, entro cinque anni dalla data di ultimazione della costruzione o dell’intervento, dalle imprese costruttrici degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, interventi di restauro conservativo, ristrutturazione edilizia o ristrutturazione urbanistica; - in tutti gli altri casi di cessioni di fabbricati strumentali il cedente può manifestare l’opzione per l’imposizione, il cui esercizio deve risultare dall’atto di cessione. Nel caso di assegnazione soggetta ad IVA, troverà applicazione: - Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 l’imposta di registro in misura fissa; le imposte ipotecarie e catastali nella misura fissa di 200 euro ciascuna. 14 www.fiscal-focus.it Se è trascorso il decennio di monitoraggio, non ci si dovrà preoccupare della rettifica della detrazione. 10. Assegnazione/cessione agevolata: imposta di registro proporzionale ridotta della metà In caso di assegnazione al socio di un immobile abitativo per il quale all’atto dell’acquisto non è stata detratta l’IVA, si applica l’imposta di registro proporzionale? In tale caso, l’operazione è esclusa dal campo di applicazione dell’IVA e troverà applicazione l’imposta di registro proporzionale, La Legge di Stabilità 2016 prevede per l’assegnazione agevolata degli immobili che in caso di applicazione dell’imposta proporzionale di registro questa sia dimezzata. Dunque si passa da un’imposta di registro del 9% ad una misura dimezzata, pari dunque al 4,5% (dal 2 all’1% in caso d’immobili acquistati con i requisiti prima casa). Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 15 www.fiscal-focus.it Estromissione degli immobili strumentali per l’impresa individuale Una delle novità introdotte nell’iter di approvazione della Legge di Stabilità 2016 riguarda la possibilità per gli imprenditori individuali di estromettere dal regime d’impresa i beni immobili, fruendo di una tassazione “agevolata” rispetto alle ordinarie modalità impositive. E’ quanto prevede il co. 121 dell’articolo unico della Legge di Stabilità 2016. L’intervento si innesta in un più ampio disegno emergente dalla stessa Legge di Stabilità 2016 atto a far “fuoriuscire” a costo fiscale agevolato i beni immobili dal patrimonio delle imprese. La ditta individuale che alla data del 31 ottobre 2015 possiede immobili strumentali (sia per natura che per destinazione) di cui all’art. 43 comma 2 D.P.R. 917/86, può decidere di optare per l’uscita dello stesso fabbricato dal patrimonio dell’impresa con destinazione alla persona fisica. − Estromissione strumentali individuale. degli immobili per l’imprenditore 1. Estromissione agevolata solo per le imprese in attività al 1° gennaio 2016 Può fruire dell’estromissione agevolata l’impresa che ha chiuso la Partita IVA il 31.12.2015? Una delle agevolazioni contenute nella Legge di Stabilità 2016 (L. 208/2015) riguarda la possibilità per gli imprenditori individuali di estromettere dal regime d’impresa i beni immobili strumentali, fruendo di una tassazione “agevolata” rispetto alle ordinarie modalità impositive. In sostanza, si dà la possibilità di far passare l’immobile dal regime d’impresa al patrimonio personale della persona fisica. E’ quanto prevede il co. 121 dell’articolo unico della Legge di Stabilità 2016. L’intervento si innesta in un più ampio disegno emergente dalla stessa Legge di stabilità 2016 atto a far “fuoriuscire” a costo fiscale agevolato i beni immobili dal patrimonio delle imprese. L’accesso all’agevolazione in questione è subordinata al rispetto di determinati requisiti temporali, tra cui quello di essere in attività al 1° − L’immobile in questione passa dalla sfera imprenditoriale alla sfera privata del soggetto. gennaio 2016. Non potrà fruire dell’agevolazione chi ha chiuso la partita IVA prima del 31.12.2015 2. Estromissione perfeziona? agevolata: come si La nuova possibilità di estromettere in maniera agevolata i beni strumentali dal perimetro dell’impresa prevede che l’operazione si perfezioni entro il 31.05.2016. Come avviene il perfezionamento dell’operazione? L’accesso all’agevolazione in questione è subordinata al rispetto di determinati requisiti temporali. Nello specifico: i beni devono essere posseduti alla data del 31 ottobre 2015; per i beni acquistati in leasing, il riscatto deve essere avvenuto precedentemente a tale data (R.M. 188/E/2008); l’operazione deve perfezionarsi entro il 31.05.2016. Per quanto riguarda tale ultimo aspetto, in occasione delle precedenti versioni Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 16 www.fiscal-focus.it dell’agevolazione, l’Amministrazione Finanziaria aveva avuto modo di chiarire che l’operazione si perfeziona con il comportamento concludente (C.M. 39/E/2008) unitamente al pagamento dell’imposta sostitutiva. Tuttavia, successivi interventi di prassi, hanno fornito interpretazioni non conformi rispetto a quanto affermato nella C.M. 39/E/2008. Nello specifico: con la R.M. 82/E/2009 venne collegato il perfezionarsi dell’operazione all’indicazione in dichiarazione; con la R.M. 228/E/2009 venne collegato il perfezionarsi dell’operazione al solo pagamento dell’imposta sostitutiva. 3. Estromissione agevolata: possibile il ricorso al valore catastale La nuova possibilità di estromettere in maniera agevolata i beni strumentali dal perimetro dell’impresa prevede la determinazione della base imponibile facendo riferimento al valore di mercato dell’immobile? L’operazione di trasferimento dalla sfera d’impresa a quella privata si concretizza con il pagamento di un’imposta sostitutiva dell’8% (in sostituzione di Irpef e Irap) sulla differenza tra il valore normale degli immobili estromessi e il loro costo fiscalmente riconosciuto. Il rinvio agli articoli 115-120 della stessa Legge di Stabilità, che disciplinano l’assegnazione/cessione agevolata, ci induce ad affermare che anche in questo caso si potrà far riferimento al valore catastale per la determinazione dell’eventuale plusvalenza imponibile. Infatti, in caso di assegnazione agevolata degli immobili, si dà la possibilità al contribuente che aderisce al regime agevolativo di poter optare tra le seguenti scelte: • il valore di mercato così come definito dall’art. 9, D.P.R. 917/1986; • il valore catastale utilizzando i moltiplicatori ex art. 52, D.P.R. 131/1986. 4. Estromissione agevolata: l’individuazione dei beni strumentali Per quali beni è prevista la possibilità di fruire dell’estromissione agevolata? L’estromissione agevolata è rivolta ai beni strumentali, sia che si tratti di immobili strumentali per natura sia che si tratti d’immobili strumentali per destinazione. A tal riguardo va evidenziato che per l’impresa individuale: per gli acquisti effettuati a partire dal 1° gennaio 1992, un immobile può essere considerato strumentale a condizione che questo sia stato iscritto nei registri contabili, sia che si tratti di immobile strumentale per natura che d’immobile strumentale per destinazione per gli acquisti effettuati ante 1992, invece, la qualifica di strumentale per destinazione dipende solo dall’utilizzo effettuato, mentre l’immobile strumentale per natura può essere considerato tale se è stato annotato nei registri contabili. 5. Estromissione agevolata: Iva con le regole ordinarie Sussistono agevolazioni IVA per chi fruisce dall’estromissione agevolata degli immobili strumentali? Sotto il profilo IVA, l’operazione è qualificabile come destinazione di beni a finalità estranee all’impresa, (art. 2 comma 2 n. 5 del DPR 633/72) e quindi si tratta di iniziativa rientrante nell’ambito di applicazione del tributo. Costituiscono eccezione a tale principio i beni per i quali l’imprenditore non ha operato la detrazione dell’imposta all’atto dell’acquisto (es. immobile acquisito da privato). Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 17 www.fiscal-focus.it 6. Estromissione imponibile IVA: determinazione della base imponibile la Nel caso di estromissione imponibile IVA, qual è la base imponibile sui cui applicare l’imposta? Per quanto riguarda il valore da attribuire all’immobile ai fini IVA si ricorda che l'art. 24, L. 7.7.2009, n. 88 (Legge Comunitaria 2008) ha apportato sostanziali modifiche agli artt. 13 e 14, D.P.R. 26.10.1972, n. 633, adeguando le norme interne alla Direttiva 28.11.2006, 2006/112/CE del Consiglio, relativa al sistema comune dell'Iva, nel senso di circoscrivere più nettamente l'estensione del criterio del valore normale. Detto criterio si pone come una deroga a quello più generale del corrispettivo, e può giustificarsi solamente a determinate condizioni come, ad esempio, quando i particolari collegamenti esistenti tra i soggetti contraenti inducano (o possano indurre) a falsare la determinazione dei corrispettivi al solo fine di ottenere vantaggi fiscali. Per quanto riguarda in particolare le operazioni in assenza di corrispettivo (tra cui figura anche l’autoconsumo) secondo le nuove disposizioni si deve utilizzare: → il prezzo di acquisto o il costo. 7. Estromissione: niente imposta di registro e ipotecarie e catastali Nel caso di estromissione agevolata dell’immobile strumentale dall’impresa individuale, trova applicazione l’imposta di registro? Nel caso di specie, niente sarà dovuto ai fini delle imposte di registro, ipotecaria e catastale, in quanto non si effettua alcun trasferimento della proprietà dell’immobile, il quale rimane in capo allo stesso soggetto, seppure passando dalla sfera imprenditoriale a quella personale. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 18 www.fiscal-focus.it Trasformazione agevolata La Legge 28 dicembre 2015, n. 208 (c.d. Legge di Stabilità), oltre alla cessione e all’assegnazione agevolata, introduce anche la possibilità di ricorrere alla trasformazione agevolata delle società commerciali in società semplici. CHI Società in nome collettivo, Società in accomandita semplice, Società a responsabilità limitata, Società per azioni, Società in accomandita per azioni. COSA Le società che hanno per oggetto esclusivo o principale la gestione di beni immobili o mobili registrati possono beneficiare di disposizioni agevolative se si trasformano in società semplici. QUANDO Entro il 30 settembre 2016 deve avvenire la trasformazione in società semplice. LE Tutti i soci devono risultare iscritti nel libro dei soci alla data del 30 settembre CONDIZIONI 2015 (oppure devono essere iscritti entro trenta giorni dalla data di entrata in vigore della Legge di Stabilità, in forza di titolo di trasferimento avente data certa anteriore al 1º ottobre 2015). AGEVOLAZIONE Imposta sostitutiva (redditi e Irap): base imponibile: va calcolata sulla differenza tra: • il valore normale dei beni posseduti all’atto della trasformazione, • e il loro costo fiscalmente riconosciuto. aliquota: • 10,5% per le società considerate non operative in almeno due dei tre periodi di imposta precedenti a quello in corso al momento dell’assegnazione, cessione o trasformazione, • 8 % negli altri casi, • 13 % riserve in sospensione d’imposta. NOTA BENE - L’agevolazione riguarda soltanto i beni immobili non strumentali (per destinazione) e i beni mobili registrati non strumentali. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 19 www.fiscal-focus.it I TERMINI DI il 60 per cento dell'imposta sostitutiva deve essere versato entro il VERSAMENTO 30 novembre 2016; la restante parte deve essere versata entro il 16 giugno 2017. GLI EFFETTI Il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle PER I SOCI società trasformate va aumentato della differenza assoggettata ad imposta sostitutiva. 1. Dubbi sulle società in perdita sistematica 2. Ricorrendo alla trasformazione agevolata la società può beneficiare dell’applicazione di un’imposta sostitutiva sulla differenza tra il valore normale dei beni assegnati (o posseduti all’atto della trasformazione) e il loro costo fiscalmente riconosciuto. Il comma 116 della Legge di Stabilità 2016 prevede però che trovi applicazione un’aliquota maggiorata del 10,5 per cento “per le società considerate non operative in almeno due dei tre periodi d’imposta precedenti a quello in corso al momento della assegnazione, cessione o trasformazione”. Se la società è comunque di comodo nei due dei tre periodi precedenti, ma perché non ha superato il test delle perdite sistematiche, trova comunque applicazione la disposizione in commento? Quale condizione per procedere alla trasformazione agevolata, la Legge di Stabilità, al comma 115, richiede che “tutti i soci risultino iscritti nel libro dei soci, ove prescritto, alla data del 30 settembre 2015, ovvero che vengano iscritti entro trenta giorni dalla data di entrata in vigore della presente legge, in forza di titolo di trasferimento avente data certa anteriore al 1º ottobre 2015.” Se i soci non sono mutati dal 30 settembre 2015, ma è variata la loro percentuale di partecipazione, la condizione può comunque ritenersi soddisfatta? Questo quesito è già stato oggetto di alcuni interrogativi, in quanto è da rilevare come, da un lato, la norma parli soltanto di società “non operative”, mentre, dall’altro, la relazione illustrativa al disegno di legge parifichi le due fattispecie delle società non operative e quelle in perdita sistematica. In considerazione del fatto che il regime delle perdite sistematiche è legato a quello delle società non operative (trovando applicazione le medesime penalizzazioni) deve tuttavia ritenersi che la maggiore aliquota debba trovare applicazione anche con riferimento alle società in perdita sistematica. Si ritengono tuttavia auspicabili, sul punto, chiarimenti specifici. La variazione nella quota di possesso Come riportato anche nel quesito, la lettera della disposizione richiede esclusivamente che i soci siano iscritti nel libro soci, ove prescritto. Non sembra invece che possa rappresentare una condizione ostativa alla trasformazione agevolata la variazione della quota di partecipazione dei singoli soci. 3. L’oggetto sociale agevolata e la trasformazione La Legge di Stabilità prevede che le norme in tema di trasformazione agevolata trovino applicazione con riferimento “alle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni” (ovvero gli immobili e i beni mobili registrati). L’oggetto cui si riferisce la norma è necessariamente quello indicato nell’atto Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 20 www.fiscal-focus.it costitutivo o rileva anche l’attività effettivamente svolta dalla società? Se la società è sorta per lo svolgimento di un’attività commerciale, ma, venuta meno qualsiasi possibilità di operare, si trovi a svolgere attività di mera gestione immobiliare, potrebbe ricorrere alla trasformazione agevolata? La Circolare del Ministero delle Finanze 21 maggio 1999, n. 112/E, all’epoca dedicata all’assegnazione e alla trasformazione agevolata, con riferimento al requisito in oggetto chiarì che “il secondo periodo del comma 4 dell'art. 87 del TUIR, stabilisce che per oggetto principale si intende l’attività essenziale per realizzare direttamente gli scopi primari indicati dalla legge, dall'atto costitutivo o dallo statuto.” L’oggetto sociale a cui si dovrebbe pertanto far riferimento, in mancanza di successivi chiarimenti, deve essere quello riportato nell’atto costitutivo e nello statuto. Tuttavia alcuni Autori hanno già sottolineato come sia sicuramente utile fornire chiarimenti ufficiali, in virtù dei quali attribuire rilevanza esclusivamente all’attività effettivamente svolta, lasciando invece da parte l’oggetto sociale riportato nell’atto costitutivo/statuto. In caso contrario, infatti, vi sarebbe un’inutile corsa all’adeguamento dell’oggetto sociale prima della delibera di trasformazione. 4. Il valore normale determinato su base catastale In caso di trasformazione agevolata è possibile applicare un’imposta sostitutiva sulla differenza tra il valore normale e il costo fiscalmente riconosciuto del bene. Il valore normale può essere determinato anche su base catastale. Come va effettuato il calcolo? Per gli immobili, su richiesta della società, il valore normale può essere determinato in misura pari a quello risultante dall’applicazione all’ammontare delle rendite risultanti in catasto dei moltiplicatori determinati con i criteri e le modalità previsti dall’articolo 52 del DPR 26 aprile 1986, n. 131. In virtù dell’articolo richiamato rilevano i seguenti valori: - settantacinque volte il reddito dominicale (per i terreni); - cento volte il reddito risultante in catasto (per i fabbricati). 5. I beni strumentali Ai sensi dei commi 115 e ss. della Legge di Stabilità l’assegnazione/cessione/trasformazione agevolata consentono di fruire di particolari benefici in termini d’imposte dirette e indirette con riferimento ai seguenti beni agevolabili: - beni immobili, fatta eccezione per quelli strumentali per destinazione; - beni mobili iscritti nei pubblici registri non strumentali. Un bene immobile strumentale per natura è anche escluso dalle disposizioni in commento? Al fine di fornire una risposta al quesito prospettato merita in primo luogo di essere ricordata la seguente distinzione: - immobili strumentali per natura: immobili appartenenti alla categoria B, C, D, E e A/10 - immobili strumentali per destinazione: immobili che, seppur appartenenti a categorie catastali diverse, sono comunque utilizzati per l’esercizio dell’attività aziendale. Come chiarito dalla Circolare del Ministero delle Finanze del 21 maggio 1999 n. 112, riferita alla precedente normativa, deve ritenersi che possano comunque essere oggetto delle disposizioni in commento gli immobili strumentali per natura che siano locati, dati in comodato o, comunque, non utilizzati direttamente dalla società. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 21 www.fiscal-focus.it 6. Agevolazione limitata solo ad alcuni beni La società, pur avendo per oggetto esclusivo la gestione dei beni immobili, presenta, nell’attivo patrimoniale anche beni non riconducibili alla categoria dei beni immobili e mobili registrati. Anche con riferimento a questi beni può trovare applicazione l’imposta sostitutiva? Ai fini della disposizione in commento, i beni che possono godere dell’agevolazione sono esclusivamente: - i beni immobili (diversi da quelli strumentali per destinazione), i beni mobili registrati non strumentali. Con riferimento a tutti gli altri beni non agevolabili, invece, trovano applicazione le regole ordinarie di tassazione. Giova in questa sede di essere ricordato che la trasformazione in società semplice da società commerciale rappresenta un caso in cui non trova applicazione il regime di neutralità fiscale: si configura infatti una destinazione dei beni per finalità estranee all’impresa, e ciò rende tassabile i plusvalori latenti ai sensi dell’art. 86 co. 1 lett. c) del TUIR. 7. La vendita dopo la trasformazione Se l’immobile viene venduto subito dopo la trasformazione agevolata, sarebbe soggetto a tassazione ex art. 67 Tuir in virtù del fatto che è posseduto da meno di 5 anni? Ai sensi dell’articolo 67 Tuir costituiscono redditi diversi le “plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni”. Tuttavia la trasformazione non interrompe il termine quinquennale di possesso dell’immobile. Ciò significa che, se l’immobile è già posseduto da cinque anni, non ricorre la fattispecie in commento. È questo uno dei principali benefici legati, appunto alla trasformazione agevolata: con l’assegnazione al socio, infatti, il periodo di detenzione inizia con la data dell’atto, ragion per cui, in caso di successiva vendita, potrebbe scattare la tassazione in capo al socio stesso. 8. La trasformazione agevolata non esclude dalla disciplina delle società di comodo Se la nostra società, nel corso del 2016, decidesse di ricorrere alla trasformazione agevolata, potrebbe sfuggire alle disposizioni in tema di società di comodo? Si configurerebbero, in altre parole, cause di esclusione/disapplicazione? Procedere, già nei primi mesi dall’anno, alla trasformazione agevolata potrebbe comportare importanti vantaggi d’imposta, soprattutto in termini di minor reddito presunto da dichiarare. Giova tuttavia di essere rilevato come non siano previste specifiche cause di esclusione/disapplicazione dal test di operatività e delle perdite sistematiche nel caso in cui la società intenda beneficiare dell’assegnazione/cessione/trasformazione agevolata. Diverso è invece il caso in cui la società decida di operare nel seguente modo: - assegnare i beni della società ricorrendo alle disposizioni in tema di assegnazione agevolata; - sciogliere la società e cancellarla dal registro delle imprese entro il termine previsto per la dichiarazione dei redditi successiva. Ricorrendo quest’ipotesi, infatti, trova applicazione la specifica causa di disapplicazione automatica prevista per le società non operative e in perdita sistematica. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 22 www.fiscal-focus.it Novità IMU e TASI 2016 Soggetti passivi Con la Legge di Stabilità 2016 (Legge n. 208/2015 pubblicata in Gazzetta Ufficiale n. 302 del 30 dicembre 2015 – Supplemento Ordinario n. 701) sono diverse le misure che riguardano la tassazione degli immobili ed in particolare IMU e TASI. TASI abitazione principale È abolita la TASI sulle abitazioni principali (non di lusso) e relative pertinenze (sempre nei limiti di tre ciascuna appartenente a categoria C/2, C/6 e C/7). La TASI continuerà invece ad applicarsi sulle abitazioni principali di lusso (cat. A/1, A/8 e A/9) e relative pertinenze. Qualora, l’abitazione in questione sia locata e la stessa rappresenti per l’inquilino abitazione principale (non di lusso), la TASI sarà dovuta dal solo possessore (l’inquilino sarà esente per la sua quota). Immobili concessi in comodato tra genitori e figli È eliminata, per i comuni, la possibilità di assimilazione ad abitazione principale dell’immobile concesso in comodato tra parenti in liea retta entro il primo grado e da questi utilizzato come abitazione principale. In luogo della predetta assimilazione è riconosciuto “ex lege” l’abbattimento della base imponibile nella misura del 50%, e ciò sia per IMU sia per TASI. Per avere l’agevolazione occorre rispettare determinate condizioni. In particolare, l’agevolazione è concessa per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a condizione che il contratto sia registrato e che il comodante possieda un solo immobile in Italia e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato; il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9. Immobili locati a canone concordato Per gli immobili che risultano locati a canone concordato, è riconosciuto un risparmio IMU e TASI nella misura del 25%. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 23 www.fiscal-focus.it IMU agricola È abolita l’IMU sui terreni agricoli (ovunque ubicati) posseduti e condotti da coltivatori diretti (CD) e IAP e per l’individuazione dei terreni esclusi si fa ritorno al passato dovendo far riferimento alla Circolare del Ministero delle Finanze n. 9 del 14 giugno 1993, la quale contiene l’elenco dei comuni considerati aree montane o di collina delimitate in cui i terreni ricadenti sono esentati dall’IMU. Continua ad essere dovuta l’IMU su terreni agricoli non posseduti e condotti da CD e IAP o non ricadenti nei comuni individuati dalla predetta Circolare del MEF o in altri casi di esenzione previsti dalla stessa Legge di Stabilità 2016. IMU e TASI imbullonati È finalmente risolto il problema degli imbullonati, i quali, per espressa previsione di legge non dovranno più essere considerati nella stima catastale dei fabbricati aziendali “strumentali”. 1. TASI abitazione principale Sono proprietario dell’abitazione in cui vivo e risiedo con la mia famiglia. L’immobile è di categoria catastale A/1. Dovrò versare la TASI per il 2016 sul predetto immobile? Il novellato comma 639 della Legge n. 147/2013, così come modificato dal comma 14 della Legge n. 208/2015 (Legge di Stabilità 2016) dispone che la TASI “è a carico sia del possessore che dell’utilizzatore dell’immobile, escluse le unità immobiliari destinate ad abitazione principale dal possessore nonché dell’utilizzatore e dal suo nucleo familiare, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9”. E’ altresì modificato il presupposto impositivo del tributo, poiché la lettera b) del predetto comma 14, Legge n. 208/2015 sostituisce altresì il comma 669 della Legge n. 147/2013, disponendo che “il presupposto impositivo della TASI è il possesso o la detenzione, a qualsiasi titolo, di fabbricati e di aree edificabili, ad eccezione, in ogni caso, dei terreni agricoli e dell’abitazione principale, come definiti ai sensi dell’imposta municipale propria di cui all’articolo 13, comma 2, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9”. Dunque, a decorrere dal 2016, la TASI non è più dovuta sulle abitazioni principali di categoria catastale non di lusso (A2, A3, A4, A5, A6 e A7) e relative pertinenze (nei limiti di tre, ciascuna appartenente a categoria catastale C/2, C/6 e C/7). La TASI continuerà ad essere dovuta sulle abitazioni principali di lusso (cat. A/1, A/8 e A/9) e relative pertinenze. Nel caso in questione, l’immobile è di categoria A/1 e quindi su di esso sarà dovuta la TASI anche per il 2016. 2. TASI abitazione principale per l’inquilino Sono inquilino dell’appartamento in cui risiedo con la mia famiglia. L’immobile è di categoria A/3. Dovrò versare la mia quota TASI 2016? In base alla normativa in vigore fino al 2015, la TASI era dovuta dall’occupante l’immobile (es. inquilino) nella misura percentuale fissata dalla delibera comunale (tra il 10% e il 30%) e qualora la delibera nulla prevedesse al riguardo la misura era da intendersi nel 10%. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 24 www.fiscal-focus.it Con la Legge di Stabilità 2016 (comma 14 lett. d), invece, è stabilito che “nel caso in cui l’unità immobiliare è detenuta da un soggetto che la destina ad abitazione principale, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9, il possessore versa la TASI nella percentuale stabilita dal comune nel regolamento relativo all’anno 2015. Nel caso di mancato invio della delibera entro il termine del 10 settembre 2014 di cui al comma 688 ovvero nel caso di mancata determinazione della predetta percentuale stabilita dal comune nel regolamento relativo al 2015, la percentuale di versamento a carico del possessore è pari al 90 per cento dell’ammontare complessivo del tributo”. Ciò sta significando che, dal 2016, il soggetto passivo TASI è il solo possessore (proprietario o il titolare di altro diritto reale di godimento), qualora l’immobile occupato sia abitazione principale non di lusso (cat. A2, A3, A4, A5, A6 e A7) per l’inquilino. La TASI, continua, invece ad essere dovuta da entrambi, qualora l’immobile occupato sia seconda casa per l’occupante o comunque abitazione principale di lusso (cat. A/1, A/8, A/9) per quest’ultimo. Nel caso in questione, l’immobile è categoria A/3 (non di lusso) quindi, l’inquilino non verserà la sua quota TASI 2016. La TASI sarà, invece, dovuta dal solo proprietario nella misura fissata dalla delibera comunale o in mancanza di previsione nella misura del 90%. L’aliquota da adottare per il calcolo sarà sempre quella prevista per le seconde abitazioni (e non quella prevista per abitazione principale). 3. IMU e TASI ex casa coniugale Sono un coniuge separato e l’ex casa coniugale (cat. A/1) è assegnata a mia moglie la quali vi risiede con mio figlio. Tale immobile è soggetto ad IMU e TASI 2016? Ai fini IMU (comma 707 Legge n. 147/2013), la casa coniugale assegnata all’ex coniuge è considerata abitazione principale per il coniuge assegnatario e come tale è esonerata dall’IMU se appartenente alle categorie catastali A2, A3, A4, A5, A6 e A7 (categorie non di lusso) e relative pertinenze. Mentre è assoggettata a IMU con aliquote e detrazioni previste per l’abitazione principale se di categoria A/1, A8 e A/9 (categorie di lusso) e relative pertinenze. Con la Legge di Stabilità 2016 il Legislatore estende la predetta normativa anche ai fini della TASI. Nel caso in questione, l’ex coniuge assegnatario dovrà versare IMU e TASI 2016 poiché l’immobile è sì abitazione principale per se stesso ma è di categoria catastale di lusso (A/1). 4. IMU e TASI del militare Sono un appartenente all’arma dei Carabinieri in servizio a Milano. Nel 2015 ho acquistato casa a Caserta ed è l’unico immobile da me posseduto (attualmente sfitto). Per ragioni di servizio dimoro in caserma e non ho la residenza in detto immobile. Dovrò versare IMU e TASI 2016? Con la Legge di Stabilità 2016, è altresì esclusa dal campo di applicazione della TASI anche l’unico immobile (non di lusso), iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco, e, fatto salvo quanto previsto dall'articolo 28, comma 1, del Decreto Legislativo 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica. Ai fini IMU ciò era già previsto dalla relativa disciplina. Pertanto, nel caso in questione (l’immobile è di categoria non di lusso), il carabiniere non verserà su di esso né IMU né TASI. Qualora, invece, fosse di categoria di lusso, egli verserà IMU e TASI 25 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it considerando tale immobile come abitazione principale. 5. IMU e TASI immobile locato a canone concordato Sono proprietario di un appartamento concesso in locazione a canone concordato. Ho diritto a qualche agevolazione IMU e TASI 2016? Il comma 53 (per l’IMU) e il comma 54 (per la TASI) introducono, dal 2016, uno sconto del 25% per gli immobili locati a canone concordato di cui alla Legge 9 dicembre 1998, n. 431. Pertanto, nel caso in questione, il proprietario dell’immobile liquiderà IMU e TASI e verserà l’importo dovuto nella misura del 75%. 6. IMU e TASI immobile in comodato Sono proprietario esclusivo di un appartamento che utilizzo come abitazione principale. Sono inoltre proprietario (al 100%) di altra abitazione nello stesso comune in cui vivo che però vorrei concedere in comodato a mio figlio. Posso godere dell’agevolazione IMU e TASI del 50% sul predetto immobile? Il comma 10 della Legge di Stabilità 2016, introduce l’abbattimento del 50% della base imponibile IMU e TASI per l’immobile concesso in comodato tra genitori e figli e utilizzato dal comodatario come abitazione principale. Tra le condizioni da rispettare per avere l’agevolazione, oltre al fatto che l’immobile deve essere adibito ad abitazione principale del comodatario, vi è che il comodante, al di fuori della casa data in comodato, può essere proprietario solo di un’altra abitazione la quale deve rappresentare la sua abitazione principale (non di lusso) e la quale deve essere altresì situata nello stesso comune in cui si trova l’immobile concesso in comodato. In ogni caso, il comodante deve avere residenza e dimora abituale nello stesso comune in cui è situato l’immobile ceduto in comodato. Inoltre, l’immobile ceduto in comodato deve essere di categoria catastale non di lusso e il contratto di comodato deve essere regolarmente registrato presso l’Agenzia delle Entrate. Pertanto, ne consegue, che nel caso in questione, se l’immobile oggetto di comodato e l’abitazione in cui vive il genitore sono entrambi di categoria catastale non di lusso, è possibile, previa registrazione del contratto di comodato, godere dell’agevolazione. 7. IMU e TASI immobile in comodato del militare Sono proprietario esclusivo di un’unica unità immobiliare (cat. A/2) nel comune di Perugia. Io sono militare e per motivi di servizio risiedo e vivo in affitto a Napoli. Posso concedere l’immobile di Perugia in comodato ai miei genitori, i quali lo utilizzeranno come abitazione principale così da godere dell’agevolazione IMU e TASI del 50%? Al fine di godere dell’agevolazione di cui parla il lettore e introdotta dal comma 10 della Legge di Stabilità 2016, è necessario in verificarsi di tutte le seguenti condizioni: a) l’immobile oggetto del comodato deve essere di categoria non di lusso (cat. A2, A3, A4, A5, A6 e A7); b) il comodatario (nel caso in questione i genitori) deve utilizzare l’immobile ricevuto in comodato come propria abitazione principale (deve risiedervi anagraficamente nonché dimorarvi abitualmente); c) il comodante (nel caso in questione il figlio), oltre alla casa data in comodato, può essere proprietario solo di un’altra abitazione la quale deve rappresentare la sua abitazione principale (non di lusso) e che deve essere altresì situata nello stesso comune in cui si trova l’immobile concesso in comodato; d) il comodante deve, in ogni caso, avere residenza e dimora abituale nello stesso comune in cui si trova l’immobile oggetto di comodato; Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 26 www.fiscal-focus.it e) il contratto di comodato deve essere regolarmente registrato presso gli uffici dell’Agenzia delle Entrate. Si ricorda che la disciplina IMU (e anche quella TASI a decorrere dal 2016) dispone l’esenzione dall’imposta per l’unico immobile (non di lusso), iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, dal personale in servizio permanente appartenente alle Forze Armate e alle Forze di Polizia ad ordinamento militare e da quello dipendente delle Forze di Polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei Vigili del Fuoco, e, fatto salvo quanto previsto dall'articolo 28, comma 1, del Decreto Legislativo 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica. Ne conseguirebbe, che poiché per il militare non sono richieste le condizioni di dimora abituale e della residenza anagrafica, questi potrebbe godere dell’agevolazione IMU e TASI del 50% anche se vive (ad esempio in affitto o in caserma) altrove per motivi di servizio. Dunque, con riferimento al quesito, tutte le condizioni sembrano soddisfatte. L’unica condizione che occorre soddisfare è quella di provvedere alla registrazione del contratto di comodato presso un qualsiasi ufficio dell’Agenzia delle Entrate. Tuttavia, si intuisce, che al militare (se gli è possibile) converrebbe fare a meno della concessione in comodato dell’immobile ai genitori, poiché lasciando così le cose beneficerebbe dell’esenzione (essendo l’immobile non di lusso) in luogo dell’agevolazione. 8. IMU e TASI immobile in comodato solo in parte Sono comproprietario con mia moglie dell’immobile (non di lusso) in cui abitiamo e situato a Lodi. Siamo altresì comproprietari di un altro immobile (non di lusso) nello stesso comune di Lodi. In riferimento a quest’ultima abitazione, vorrei cedere la mia quota di proprietà in comodato a mia figlia (la quale già vive e ha residenza nell’immobile in questione) così da godere dell’agevolazione del 50% IMU e TASI (mia moglie non vuole cedere la sua parte). Posso comunque procedere cedendo in comodato solo la mia parte oppure è necessario, ai fini dell’agevolazione, che faccia lo stesso anche mia moglie? Nel caso in questione, le condizioni per godere dall’agevolazione e fissate dal comma 10 della Legge di Stabilità 2016 sembrano essere tutte rispettate. Infatti, l’immobile da cedere in comodato è di cat. non di lusso e i genitori possiedono (oltre tale immobile) solo la casa di abitazione principale (non di lusso ed in comproprietà) la quale è situata nello stesso comune di Lodi. Inoltre, per la figlia che riceverà l’immobile in comodato, questi rappresenterà la sua abitazione principale (avendovi già residenza e dimorandovi abitualmente). L’unico adempimento da dover eseguire per avere l’agevolazione è la registrazione del contratto di comodato. Tuttavia, quando l’immobile concesso in comodato al figlio, è in comproprietà tra i genitori potrebbero verificarsi due ipotesi: 1) entrambi i genitori lo cedono in comodato, ciascuno per la sua quota di proprietà; 2) solo un genitore lo cede in comodato per la sua quota. Per godere in modo pieno dell’agevolazione (cioè per far sì che l’abbattimento del 50% operi sull’intera base imponibile IMU e TASI dell’immobile), è necessario che, ciascun genitore ceda la propria quota in comodato al figlio procedendo alla successiva registrazione del contratto in cui le parti comodanti sono due (i due genitori) e il comodatario è il figlio/a. Nel caso in questione, poiché chi cede l’immobile in comodato è il solo marito, si procederà alla registrazione del contratto di comodato in cui il comodante è uno solo (il marito) e la comodataria è la figlia. Ne conseguirà che, in sede di liquidazione IMU e TASI 2016 dell’agevolazione ne godrà solo il marito e non anche la moglie (ciò sta Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 27 www.fiscal-focus.it significando che l’agevolazione si applicherà solo sulla quota IMU e TASI dovuta dal marito). 9. IMU e TASI in comodato pensionato estero Sono un pensionato estero iscritto all’AIRE, e sono proprietario in Italia di un’unità abitativa che vorrei concedere in comodato a mio figlio (il quale vive in Italia). Posso godere dell’agevolazione IMU e TASI del 50%? Ai sensi del comma 1 art. 9-bis D.L. n. 47/2014 che modifica l’art. 13, comma 2, del D.L. 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla Legge 22 dicembre 2011, n. 214, a partire dall'anno 2015, “è considerata direttamente adibita ad abitazione principale una ed una sola unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato e iscritti all'Anagrafe degli italiani residenti all'estero (AIRE), già pensionati nei rispettivi Paesi di residenza, a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata o data in comodato d'uso”. Pertanto, se rispettati tutti i requisiti (pensione estera, residenza estera, iscrizione AIRE, immobile non locato o concesso in comodato), l’immobile in questione è assimilato ad abitazione principale. Dunque, il pensionato sarà esonerato dall’IMU se di categoria non di lusso, mentre è soggetto a IMU (abitazione principale) se appartenente a categoria di lusso. Anche se per il pensionato estero vi è assimilazione ad abitazione principale di una e una sola unità abitativa posseduta in Italia, questi, non potrà mai godere dell’agevolazione IMU e TASI del 50% prevista dal comma 10 lett. b) Legge n. 208/2015 per l’immobile concesso in comodato, poiché tra i requisiti indispensabili per avere la predetta agevolazione vi è che “il comodante possieda un solo immobile in Italia e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato”. Tuttavia, per quanto riguarda la TASI, c’è da capire se l’abolizione del predetto tributo sulle abitazioni principali (non di lusso) disposta, a decorrere dal 2016, dalla Legge di Stabilità 2016 (comma 14), avrà i suoi effetti anche su “una e una sola unità immobiliare” posseduta in Italia dal pensionato estero, oppure continuerà a valere quanto previsto dal comma 2 dell’art. 9-bis del D. L. n. 47 del 2014 (riduzione della TASI di 2/3). 10. IMU e TASI per due immobili in comodato Sono proprietario di un’abitazione (cat. A/2) nel comune di Caserta che rappresenta la mia abitazione principale. Inoltre possiedo, sempre nel comune di Caserta altri due immobili di cui uno lo concedo in comodato a mio figlio e l’altro a mia figlia i quali ciascuno lo utilizzeranno come abitazione principale. Posso godere, sui due predetti immobili, dell’agevolazione IMU e TASI del 50%? Il comma 10 della Legge di Stabilità 2016, dispone l’abbattimento della base imponibile IMU e TASI del 50 per “le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a condizione che il contratto sia registrato e che il comodante possieda un solo immobile in Italia e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato; il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9”. Purtroppo nel caso in questione non è possibile dare una risposta precisa, poiché quanto disposto dal comma 10 delle lettera b) Legge n. 208/2015, è suscettibile di interpretazione. Infatti, in essa il legislatore afferma che “il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 28 www.fiscal-focus.it stesso comune un altro immobile adibito a propria abitazione principale…”. In tal caso, la norma potrebbe essere interpretata anche nel senso che il legislatore abbia voluto riferirsi non “all’altro” unico immobile concesso in comodato e situato nello stesso comune in cui lui stesso vive. Nel caso in esame, il genitore vive e risiede in un comune nella sua abitazione di proprietà e nello stesso comune ha altri due immobili ceduti in comodato ai figli e al di fuori di questi non ha nessun altra proprietà in Italia per cui si potrebbe essere propensi ad un’interpretazione favorevole. Qualora l’interpretazione della norma non potesse essere data il tal senso il genitore avrebbe la beffa che non potrà beneficiare dell’agevolazione su nessuno dei due immobili dati in comodato. Si spera, tuttavia in un qualche intervento chiarificatorio del MEF al riguardo. 11. IMU e TASI immobile in comodato: caso particolare Sono proprietario di 2 abitazioni (non di lusso) nel comune di Cosenza e ne concedo uno in comodato ai mie genitori i quali la utilizzeranno come abitazione principale. L'altra mia abitazione di Cosenza è sfitta e non utilizzata da me poiché risiedo e abito in altro comune. I miei genitori, tuttavia, sono comproprietari, nello stesso comune di Cosenza, di un’altra abitazione (non di lusso) la quale a sua volta è sfitta. Posso rientrare nell’agevolazione IMU e TASI del 50% per l’immobile che concedo in comodato? Purtroppo la risposta al quesito deve essere data in senso negativo. Infatti, non è rispettata una delle condizioni soggettive previste dal comma 10 lett. b) Legge di Stabilità 2016 e cioè che il comodante (nel caso in questione il figlio) risieda e dimori abitualmente nello stesso comune di ubicazione dell’immobile concesso in comodato. Nel caso in questione, il figlio (comodante) vive (e quindi si presuma risieda) in un comune diverso da quello di Cosenza. L’agevolazione potrebbe essere applicata, invece, qualora il figlio avesse la residenza e la dimora abituale nell’immobile di Cosenza non oggetto di comodato e cedesse l’altro immobile di sua proprietà (situato sempre a Pescara) ai genitori i quali la utilizzeranno come abitazione principale. Infatti, il secondo periodo del predetto comma 10 lett. b) dispone che “il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9…”. 12. IMU e TASI immobili in comodato e sdoppio residenza Io e mia moglie abbiamo una situazione abbastanza particolare per quanto riguarda le case di proprietà. In particolare lei è proprietaria (al 100%) di due immobili nel comune di Frosinone ed io sono altresì proprietario (al 100%) di altri due immobili nel comune di Caserta. Abbiamo due figli (uno di 28 anni e l’altro di 32 anni) e per motivi di lavoro io risiedo a Caserta e lei risiede a Frosinone. Gli immobili di mia proprietà sono entrambi di categoria A/2, mentre quelli di mia moglie uno è A/2 (dove ha la residenza) e l’altro è A/1. Abbiamo possibilità di godere dell’agevolazione IMU e TASI introdotta quest’anno per gli immobili concessi in comodato ai figli? Per rispondere al quesito, occorre fare una breve premessa e cioè che ai fini IMU, “per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile”. 29 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it Tuttavia, i coniugi sono legittimati a sdoppiare la residenza qualora gli immobili siano ubicati in Comuni diversi. In questo modo essi hanno la possibilità di beneficiare delle agevolazioni e delle esenzioni IMU ciascuno per il proprio immobile di residenza (abitazione principale). Ciò è quanto precisato con Circolare ministeriale 3/Df/2012. Nel caso in questione, pertanto, il marito può considerare abitazione principale l’immobile di Caserta e la moglie quello di Frosinone. Fatta questa breve premessa, al fine di godere dell’agevolazione IMU e TASI cui fa riferimento il lettore e introdotta dal comma 10 Legge di Stabilità 2016, è necessario siano rispettate le seguenti condizioni: • l’immobile concesso in comodato deve essere non di lusso (quindi, di categoria catastale cat. A2, A3, A4, A5, A6 e A7); • il figlio deve utilizzare l’immobile ricevuto in comodato come propria abitazione principale (deve risiedervi anagraficamente nonché dimorarvi abitualmente); • il comodante (genitori) deve risiedere e dimorare abitualmente nello stesso comune in cui si trova l’immobile concesso in comodato; • il genitore oltre alla casa data in comodato, può essere proprietario solo di un’altra abitazione la quale deve rappresentare la sua abitazione principale (non di lusso) che deve essere altresì situata nello stesso comune in cui si trova l’immobile concesso in comodato; • il contratto di comodato deve essere regolarmente registrato all’Agenzia delle Entrate. Nel caso in questione, solo il marito potrebbe agire in modo tale da godere dell’agevolazione. Infatti, è solo lui che rispetta tutte le condizioni previste: • l’immobile che concederebbe in comodato ad uno dei due figlio è di categoria non di lusso (A/2); • possiede solo un altro immobile (non di lusso), al di fuori di quello dato in comodato, situato nello stesso comune di Caserta (in cui si trova anche l’immobile che concederebbe in comodato) e che rappresenta la propria abitazione principale; • risiede nello stesso comune in cui si trova l’immobile oggetto di comodato. Ai fini dell’agevolazione, pertanto, occorrerebbe registrare il contratto di comodato e altresì che il figlio stabilisca la residenza nell’immobile ricevuto. Stessa cosa non può avvenire per la moglie, la quale pur concedendo l’altro immobile di Frosinone (quello in cui non risiede) all’altro figlio, non potrebbe godere dell’agevolazione poiché, anche se è vero che verrebbero rispettate tutte le altre condizioni, l’immobile oggetto di comodato è A/1 (cat. di lusso). 13. IMU e TASI immobile in comodato e genitore in affitto Sono proprietario di un’abitazione (non di lusso) nel comune di Caserta e la concedo in comodato a mio figlio il quale lo utilizza come abitazione principale. Io vivo in affitto. Posso godere dell’agevolazione IMU e TASI del 50%? La risposta è affermativa solo qualora il genitore viva e risieda in affitto nello stesso comune di Caserta e non in altro comune. Infatti, tra le altre condizioni da rispettare, affinché il comodante possa godere dell’agevolazione in esame vi è che, in ogni caso, questi dimori e risieda abitualmente nello stesso comune in cui si trova l’immobile concesso in comodato. 14. IMU e TASI immobile in comodato e genitore in affitto: altro caso Sono proprietario di un’abitazione (non di lusso) nel comune di Caserta e la concedo in comodato a mio figlio il quale la utilizza come abitazione principale. Inoltre possiedo un altro immobile nel comune di Napoli ma vivo in affitto a Cosenza. Io vivo e risiedo in affitto a Caserta. Posso godere dell’agevolazione del 50% IMU e TASI? Le condizioni previste dal comma 10 della Legge di Stabilità 2016, che dispone l’agevolazione Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 30 www.fiscal-focus.it del 50% per IMU e TASI con riferimento agli immobili concessi in comodato tra parenti in linea retta entro il primo grado (tra genitori e figli), racchiude il campo di applicazione della predetta agevolazione a soli due casi: 1) il comodante (es. genitore) possiede (su territorio nazionale) una sola abitazione (non di lusso) e la concede in comodato al figlio il quale la utilizza come abitazione principale. Il comodante vive, invece, in affitto nello stesso comune in cui si trova l’immobile concesso in comodato; 2) il comodante (es. genitore) possiede (sul territorio nazionale) una sola abitazione (non di lusso) in un comune (es. Caserta) che rappresenta la sua abitazione principale. Inoltre possiede, sempre nello stesso comune (di Caserta), un secondo immobile (non di lusso) che concede in comodato al figlio il quale lo utilizza come abitazione principale. Nel caso in questione, non ci si trova in nessuna delle due ipotesi, per cui l’agevolazione non potrà essere applicata. 15. IMU e TASI immobile in comodato e aliquota da applicare Quale aliquota occorre applicare per il calcolo IMU e TASI dell’immobile concesso in comodato al figlio: quella per l’abitazione principale oppure quella prevista per le seconde abitazioni? Il comodante che gode dell’agevolazione IMU e TASI, introdotta dalla Legge di Stabilità 2016, per l’immobile concesso in comodato al parente il linea retta entro il primo grado, liquiderà i predetti tributi applicando l’aliquota deliberata dal comune per le seconde abitazioni o quella specificamente deliberata per gli immobili in comodato. Non si applica, dunque, l’aliquota per l’abitazione principale. 16. Contratto di comodato e data di decorrenza Ho tutti i requisiti per godere dell’agevolazione IMU e TASI del 50% per l’immobile concesso in comodato a mio figlio. Devo pertanto procedere alla sola registrazione del contratto di comodato. Quali sono gli adempimenti in merito e quale data di decorrenza è opportuno che abbia il contratto? La registrazione del contratto di comodato comporta il versamento dell’imposta di registro in misura fissa di 200 euro più una marca da bollo da 16 euro per ogni copia registrata (minimo 2 copie). La marca da bollo deve essere una per ogni quattro facciate e comunque per ogni 100 righi. L’imposta di registro è versata con F23 (codice tributo 109T) Per la registrazione (che può essere eseguita presso qualsiasi ufficio dell’Agenzia delle Entrate) occorre presentare: • minimo due compie del contratto; • il modello 69 (reperibile presso gli uffici dell’Agenzia delle Entrate o sul sito istituzionale); • copia della ricevuta del versamento dell’imposta di registro; • copia documenti riconoscimento del comodante e comodatario; • eventuale delega alla registrazione ad altro soggetto in carta semplice (cui allegare il documento del delegato). Riguardo la data di decorrenza, occorre richiamare alcune regole fondamentali da rispettare: a) il contratto di comodato deve essere registrato entro 20 giorni dalla data di stipula (e non di decorrenza); b) la data di stipula deve essere anteriore a quella di decorrenza; c) è considerato per intero il mese in cui il possesso si protrae per più di 15 giorni. È possibile, dunque esaminare, a titolo esemplificativo delle ipotesi che possono verificarsi in merito. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 31 www.fiscal-focus.it Stipula contratto di comodato Ipotesi Comodato stipulato in data 01/01/2016 con decorrenza 01/01/2016 Termine per la registrazione Entro il 20/01/2016 Comodato stipulato in data Entro il 30 10/01/2016 gennaio 2016 con decorrenza 14/01/2016 Agevolazione Tutto il 2016 Tutto il 2016 (gennaio è computato per intero poiché il possesso in capo al comodatario si protrae per più di 15 giorni) Comodato stipulato in data 10/01/2016 con decorrenza 20/01/2016 L’agevolazione è concessa solo per i mesi che vanno da febbraio a dicembre (gennaio Entro il 30 non si considera, gennaio 2016 poiché il possesso in capo al comodatario si protrae per meno di 15 giorni) Comodato stipulato il 01/03/2016 con decorrenza 18/03/2016 L’agevolazione è concessa solo per i mesi che vanno da aprile a dicembre (marzo non si considera, poiché il possesso in capo al comodatario si protrae per meno di 15 giorni) Entro il 20/03/2016 17. IMU e TASI immobili in comodato e dichiarazione IMU Ho concesso (in comodato) ad inizio 2016, l’immobile di mia proprietà a mio figlio e sussistono tutti i requisiti per godere dell’agevolazione del 50% IMU e TASI. Ho qualche obbligo in merio alla dichiarazione IMU/TASI? L’ultimo periodo del comma 10 lett. b) della Legge di Stabilità 2016, dispone che, al fine di godere dell’agevolazione IMU e TASI del 50% per gli immobili concessi in comodato tra genitori e figli, il soggetto passivo attesta il possesso dei suddetti requisiti nel modello di dichiarazione di cui all'articolo 9, comma 6, del Decreto Legislativo 14 marzo 2011, n. 23». Ci sta significando che, ad esempio il genitore che concede l’immobile in comodato al figlio nel 2016 dovrà presentare la dichiarazione IMU (valida anche ai fini TASI) entro il 30 giugno 2017. 18. IMU e TASI anziani ricoverati Mia zia vive in una casa di riposo ed è proprietaria di un’abitazione situata nel comune di Brescia. Deve versare l’IMU e la TASI 2016 per il predetto immobile? Ai fini IMU il Legislatore continua a lasciare all’autonomia comunale la possibilità di assimilare all’abitazione principale l’immobile posseduto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente. In particolare, “i comuni possono considerare direttamente adibita ad abitazione principale l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata”. Pertanto, se rispettate tutte le predette condizioni e la delibera comunale lo prevede, l’immobile della zia può essere assimilato ad abitazione principale. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 32 www.fiscal-focus.it Anche la TASI, come per l’IMU, non si applicherà (se previsto specificamente dalla delibera comunale), all’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata. 19. IMU agricola dovuta Sono proprietario di un terreno agricolo situato a Capua (Ce). Non sono né coltivatore diretto né IAP. Devo versare l’IMU e la TASI 2016 sul predetto terreno? Con la Legge di Stabilità 2016 (comma 13 Legge n. 208/2015) il Legislatore: • elimina l’IMU per i terreni agricoli posseduti e condotti da coltivatori diretti o IAP ovunque ubicati (dunque, è eliminata la discriminazione tra comuni montani e parzialmente montani rispetto al 2015); • conferma l’esenzione per i terreni agricoli ubicati nei comuni delle isole minori di cui all’allegato A annesso alla Legge 28 dicembre 2001, n. 448; • dispone l’esenzione per i terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile e inusucapibile; • per l’individuazione dei terreni agricoli esenti, perché ricadenti in aree montane o svantaggiate, fa ritorno al passato decidendo di dover fare riferimento alla circolare del Ministero delle Finanze n. 9 del 14 giugno 1993, pubblicata nel supplemento ordinario n. 53 alla Gazzetta Ufficiale n. 141 del 18 giugno 1993. Per i terreni agricoli che non rientrano nei predetti casi di esenzione l’IMU continuerà ad essere dovuta. Pertanto, nel caso in questione, poiché il comune di Capua non rientra tra quelli elencati nella circolare del MEF n. 9/1993 e poiché il proprietario non è coltivatore diretto né IAP, questi dovrà versare l’IMU 2016 sul terreno. La TASI, invece, continuerà a non interessare tutti i terreni agricoli. 20. IMU terreno montano Sono proprietario di terreno agricolo situato in un comune definito “area montana”. Devo pagare l’IMU 2016 sul terreno? Al riguardo, con la Legge di Stabilità 2016, il Legislatore decide di far ritorno al passato, stabilendo che l’esenzione si applica sulla base dei criteri individuati dalla circolare del Ministero delle Finanze n. 9 del 14 giugno 1993, pubblicata nel supplemento ordinario n. 53 alla Gazzetta Ufficiale n. 141 del 18 giugno 1993, la quale contiene l’elenco dei comuni considerati aree montane o di collina delimitate in cui i terreni ricadenti sono esentati dall’IMU. Pertanto, nel caso in questione il proprietario deve consultare la predetta circolare e verificare se l’elenco contiene anche il comune di ubicazione del terreno (se il comune è incluso nell’elenco il terreno sarà esente IMU). Con la Legge di Stabilità 2016, dunque, il Legislatore abroga l’art. 1 del D.L. n. 4/2015, con il quale era stata introdotta, a decorrere dal 2015, l’esenzione dall’IMU, per: • i terreni agricoli, nonché per quelli non coltivati, ubicati nei comuni classificati totalmente montani di cui all'elenco dei comuni italiani predisposto dall'Istituto nazionale di statistica (ISTAT); • per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all'articolo 1 del Decreto Legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, ubicati nei comuni classificati parzialmente montani di cui allo stesso elenco ISTAT. Quindi, nel 2016, per conoscere o meno l’esenzione IMU del terreno agricolo situato in area montana non occorre più riferirsi all’elenco ISTAT ma all’elenco contenuto nella Circolare MEF n. 9/1993. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 33 www.fiscal-focus.it 21. IMU agricola IAP e Coltivatore diretto Sono proprietario di terreno agricolo condotto in qualità di IAP. Sono esente da IMU sul predetto terreno? La risposta al quesito è affermativa. Infatti, espressamente al comma 13 lett. a) della Legge di Stabilità 2016 è disposto che a decorrere dall'anno 2016 “sono esenti da IMU i terreni posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (IAP) di cui all'articolo 1 del decreto legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, indipendentemente dalla loro ubicazione”. 22. Effetto sostitutivo IMU/IRPEF Sono proprietario di terreno agricolo esente da IMU 2016. Nel modello UNICO/2017 dovrò dichiarare il reddito dominicale del predetto terreno? Alla luce del comma 13 della Legge di Stabilità 2016, dal periodo d’imposta 2016, con riferimento ai terreni agricoli, l’IMU è quasi totalmente abolita. Conseguenza, dell’abolizione è che, dal periodo d’imposta 2016 (quindi a decorrere dal Modello Unico/2017 o Modello 730/2017) ritorna l’imponibilità ai fini IRPEF dei redditi dominicali relativi ai terreni esenti, dato l’effetto sostitutivo IMU-IRPEF che contraddistingue tali tributi. Si ricorda, infatti, che ai sensi dell’art. 8, D.Lgs. n. 23/2011 l’IMU “… sostituisce, per la componente immobiliare, l'imposta sul reddito delle persone fisiche e le relative addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati, fatto salvo quanto disposto nel successivo articolo 9, comma 9 …”. E il successivo comma 9 dispone che “il reddito agrario …, i redditi fondiari diversi da quelli cui si applica la cedolare secca…, i redditi derivanti dagli immobili non produttivi di reddito fondiario ai sensi dell'art 43 [TUIR] … continuano ad essere assoggettati alle ordinarie imposte erariali sui redditi. Sono comunque assoggettati alle imposte sui redditi ed alle relative addizionali, ove dovute, gli immobili esenti dall'imposta municipale propria”. Pertanto, dal periodo d’imposta 2016 (Modello UNICO/2017) i soggetti proprietari di terreni agricoli esenti dovranno dichiarare il reddito dominicale del terreno. 23. IMU e TASI imbullonati Per la determinazione della stima catastale del fabbricato aziendale, anche per il 2016 occorrerà continuare a considerare i c.d. “imbullonati”? Il comma 21 della Legge di Stabilità 2016, espressamente dispone che “a decorrere dal 1° gennaio 2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento. Sono esclusi dalla stessa stima diretta macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo”. Dunque, dal 1° gennaio 2016, per espressa previsione normativa, restano fuori dalla stima catastale dei fabbricati aziendali di categoria D ed E, gli “imbullonati”. 24. Aggiornamento rendita catastale fabbricati aziendali strumentali dei La stima catastale del fabbricato strumentale della mia azienda è stato determinato nel 2014 includendo anche il valore degli “imbullonati”. Come posso procedere per l’aggiornamento della rendita catastale alla luce delle novità previste per la Legge di Stabilità 2016? Al fine di ottenere l’aggiornamento degli immobili già accatastati (così da scorporare dalla rendita il valore degli imbullonati), è possibile Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 34 www.fiscal-focus.it presentare, a decorrere dal 1° gennaio 2016, domanda di aggiornamento catastale. Tuttavia (limitatamente all’anno 2016) la predetta domanda deve essere presentata entro il 15 giugno 2016 così da poter liquidare la rata di acconto IMU 2016 già sulla base della rendita aggiornata. Infatti, la domanda avrà effetto retroattivo dal 1° gennaio 2016: quindi ad esempio una domanda di aggiornamento presentata il 30 maggio 2016 avrà effetto comunque a decorrere dal 1° gennaio 2016. Ciò è quanto è disposto dai commi 22 e 23 della Legge di Stabilità 2016. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 35 www.fiscal-focus.it Tax credit per l’industria cinematografica ed audiovisiva: disposizioni generali e novità della Legge di Stabilità 2016 La Legge 28 dicembre 2015 n° 208 (Legge di Stabilità 2016) rinnova parecchi punti del credito d’imposta riservato all’industria cinematografica e audiovisiva; gli interventi riguardano il credito d’imposta per le imprese di distribuzione cinematografica, che ora comprende anche le spese sostenute per la distribuzione internazionale di opere nostrane, il credito d’imposta relativo ai produttori esecutivi che realizzano pellicole straniere; ultime ma non per rilevanza, le modifiche apportate al tax credit digitale che nella previsione contenuta nella Legge di Stabilità non si realizza solo per l’acquisto ma anche per la sostituzione di impianti e apparecchiature destinate alla proiezione digitale; ricapitolando gli interventi modificativi contenuti nella Legge di Stabilità 2016 al comma 331 riguardano principalmente: - tax credit distribuzione (art. 1, comma 327, lett. b, nn. 1 e 2, Legge 244/2007); - tax credit per la digitalizzazione delle sale cinematografiche (art. 1, comma 327, lett. c, n. 1, Legge 244/2007); - tax credit per la produzione esecutiva di film stranieri (art. 1, comma 335, Legge 244/2007). Crescono le risorse destinate all’applicazione del tax credit che arrivano a 140 milioni di euro, contro i 115 previsti nell’anno precedente; un incremento percentuale di circa il 21%. Prima di enunciare le novità previste dalla Legge di Stabilità, è opportuno andare ad analizzare quelle che sono le disposizioni generali previste per il tax credit, andando ad evidenziare i profili generali della disciplina oggetto di disamina I crediti di imposta introdotti con la Legge 244/2007 (Legge di Stabilità 2008) sono stati resi permanenti dal D.L. 91/2013. 1. Digitalizzazione sale cinematografiche Quali sono le misure agevolative previste per la digitalizzazione delle sale cinematografiche? Il comma 327 dell’art. 1 della Legge 244/2007 lettera c) n° 1 prevede un’importante misura agevolativa per le imprese di esercizio cinematografico, ossia il riconoscimento di un credito di imposta pari al 30% delle spese complessivamente sostenute per l'introduzione e acquisizione di impianti e apparecchiature destinate alla proiezione digitale, come definite all'art. 1, comma 2, del D.M. 21 gennaio 2010 con un limite massimo annuo non eccedente, per ciascuno schermo, euro 50.000. Il credito d'imposta spetta, comunque: • alle monosale e multisale fino a quattro schermi ovunque ubicate; • alle multisale fino a dieci schermi ubicate in comuni con popolazione inferiore a 50.000 abitanti. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 36 www.fiscal-focus.it 2. Spese agevolabili Quali sono le spese agevolabili per le imprese di esercizio cinematografico? Sono agevolabili le spese (D.M. 21 gennaio 2010): − di acquisto, anche in locazione finanziaria, di apparecchi di proiezione e riproduzione digitale; − di acquisto, anche in locazione finanziaria, di impianti e apparecchiature per la ricezione del segnale digitale via terrestre e via satellite; − di formazione del personale; − connesse e strumentali per la ristrutturazione e conformazione delle cabine di proiezione, degli impianti e dei servizi e locali accessori adibiti alla proiezione mediante pellicola. Le spese di cui alle lettere c) e d) dell'art. 1, comma 2, del D.M. 21 gennaio 2010 sono ammissibili in misura non superiore al venti per cento delle spese complessivamente sostenute. La Legge di Stabilità 2016 ha esteso l’accesso al credito d’imposta anche alla: − sostituzione di impianti ed apparecchiature destinate alle produzioni digitali; − alla ristrutturazione e l’adeguamento strutturale e tecnologico delle sale cinematografiche e dei relativi impianti e servizi accessori; − alla realizzazione di nuove sale; − al ripristino di sale inattive secondo le specifiche e nei limiti indicati al comma 333 della Legge 24 dicembre 2007, n. 244, avendo particolare riguardo all’esistenza o meno della sala cinematografica in data anteriore al 1° gennaio 1980, quindi non più solo introduzione e acquisizione. La misura del credito viene innalzata al 40% delle spese complessivamente sostenute, con un limite massimo di 50.000 euro per ciascuno schermo. Al comma 327 dell’art 1 della Legge 244/2007 lettera a) è riconosciuto un credito d'imposta per le imprese di produzione cinematografica, in misura pari al 15 per cento del costo complessivo di produzione di opere cinematografiche, di nazionalità italiana ai sensi dell'articolo 5 del Decreto Legislativo 22 gennaio 2004, n. 28, e, comunque, fino all'ammontare massimo annuo di euro 3.500.000 per ciascun periodo d'imposta, condizionato al sostenimento sul territorio italiano di spese di produzione per un ammontare complessivo non inferiore, per ciascuna produzione, all'80 per cento del credito d'imposta stesso. La Legge di Stabilità 2016 al comma 331, interviene sulle previsioni contenute al comma 327 dell’art 1 della Legge 244/2007 lettera c) stabilendo che il credito d’imposta sopra descritto opera nella misura non inferiore al 15% e non superiore al 30% in relazione anche alla cumulabilità e alla misura del beneficio spettante per la medesima opera ai sensi del comma 325, fino all'ammontare massimo annuo di euro 6.000.000 per ciascun periodo d'imposta, superando quindi la vecchia previsione che operava nella misura massima di 3.000.000. Per le imprese di produzione esecutiva e di post produzione al comma 335, in relazione a film, o alle parti di film, realizzati sul territorio nazionale, utilizzando manodopera italiana, su commissione di produzioni estere come previsto dal comma 335 dell’art. 1 della Legge 244/2007 il beneficio opera in misura pari al 25 per cento del costo di produzione della singola opera e comunque con un limite massimo, per ciascuna impresa di produzione esecutiva e periodo d'imposta, di dieci milioni di euro. 4. 3. Imprese di produzione cinematografica e il credito d’imposta Quali sono le agevolazioni in termini di credito d’imposta previste per le imprese di produzione cinematografica? Procedura di accesso al beneficio Qual è la procedura da seguire per le imprese di produzione cinematografica ai fini della richiesta del credito d’imposta? Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 37 www.fiscal-focus.it Ai fini dell’ottenimento del beneficio della detassazione, le imprese interessate devono presentare al Ministero per i beni e le attività culturali un’istanza preventiva entro 30 giorni dalla data di approvazione del bilancio indicando necessariamente: − l’ammontare dell’utile accantonato per il quale si richiede la detassazione; − le aliquote dell’imposta sul reddito e dell’imposta regionale applicabili ; − il costo complessivo di produzione per ciascuna opera cinematografica; − le giornate di ripresa previste sul territorio italiano; − ammontare spese che si prevede di sostenere all’estero con l’indicazione di eventuali agevolazioni che si prevede di fruire; − la richiesta se ne ricorrono le condizioni, di film difficile o di film con risorse finanziarie limitate oppure di entrambe le qualifiche (comunicazione Commissione UE del 26 settembre 2001); − la dichiarazione sostitutiva di atto di notorietà riguardante determinati aiuti dichiarati incompatibili dalla Commissione Europea; − il bilancio d’esercizio al quale si riferiscono gli utili destinati alla produzione delle opere agevolabili. Entro 90 giorni, a pena di decadenza, dalla data di rilascio del nulla osta di proiezione in pubblico di cui alla Legge 21 aprile 1962 n. 161 l’impresa di produzione deve presentare l’istanza definitiva riportante: − il costo complessivo di produzione con attestazione di effettività delle spese sostenute rilasciata dal presidente del collegio sindacale ovvero da un revisore contabile o da un professionista iscritto nell’albo dei revisori contabili, dei dottori commercialisti e degli esperti contabili, dei periti commerciali o in quello dei consulenti del lavoro; − il totale delle giornate di ripresa effettuate sul territorio nazionale e l’ammontare delle spese sostenute all’estero e le agevolazioni eventualmente fruite. − per i film di nazionalità italiana, la richiesta di riconoscimento della nazionalità ai sensi dell’art 5 del D.Lgs. 22 gennaio 2004, n. 28 e l’attestazione del rispetto dei requisiti di eleggibilità culturale; − per i film di interesse culturale, la richiesta di riconoscimento dei requisiti ai sensi dell’art 7 del D.Lgs. 22 gennaio 2004, n. 28 e l’attestazione del rispetto dei requisiti di eleggibilità culturale; − se ne ricorrono i requisiti la richiesta per il riconoscimento di film difficile o di film con risorse finanziarie modeste, oppure di entrambe le qualifiche (comunicazione Commissione UE del 26 settembre 2001). 5. Imprese di distribuzione cinematografica Quali sono le previsioni di operatività del credito d’imposta a favore delle imprese di distribuzione cinematografica? Al comma 327 delle Legge 244/2007 lettera nella previsione originaria è stabilita una detassazione per le imprese di distribuzione cinematografica pari: − al 15% delle spese complessivamente sostenute per la distribuzione nazionale di opere di nazionalità italiana riconosciute di interesse culturale ai sensi dell'articolo 7 del Decreto Legislativo 22 gennaio 2004, n. 28, con un limite massimo annuo di euro 1.500.000 per ciascun periodo d'imposta; − al 20% dell'apporto in denaro effettuato mediante i contratti di cui agli articoli 2549 e 2554 del Codice civile, per la produzione di opere filmiche di nazionalità italiana riconosciute di interesse culturale ai sensi dell'articolo 7 del citato Decreto Legislativo n. 28 del 2004, con un limite massimo annuo di euro 1.000.000 per ciascun periodo d'imposta. Con l’approvazione della Legge di Stabilità 2016 la detassazione prevista alla lettera b) n° 1 sempre in riferimento al comma 327 delle Legge 244/2007 opera anche per le spese sostenute per la distribuzione internazionale quindi non più solo per 38 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 www.fiscal-focus.it quelle nazionali come invece era previsto nella precedente previsione. Inoltre viene innalzata la soglia massima di detassazione che passa da 1.500.000 a 2.000.000 per ogni periodo di imposta. 6. Cumulabilità benefici È possibile per la stessa opera filmica beneficiare dei diversi crediti d’imposta previsti? La Legge di Stabilità 2016 ha previsto l’abrogazione del comma 328 che stabiliva con riferimento alla medesima opera filmica, che i benefici di cui al comma 327 della Legge 244/2007 non sono cumulabili a favore della stessa impresa ovvero di imprese che facciano parte dello stesso gruppo societario nonché di soggetti legati tra loro da un rapporto di partecipazione ovvero controllati anche indirettamente dallo stesso soggetto ai sensi dell'articolo 2359 del Codice civile; non opera più la non cumulabilità dei benefici oggetto di trattazione. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 39 www.fiscal-focus.it Le principali novità Irap introdotte dalla Legge di Stabilità 2016 La Legge di Stabilità 2016 è intervenuta in maniera rilevante in materia di IRAP, sia per quanto riguarda il settore agricolo, sia per la deducibilità del costo del lavoro, estendendolo seppur con qualche limite ai lavoratori stagionali. La Legge n. 208 del 2015 ha pure chairito quando non sussiste autonoma organizzazione ai fini IRAP per i medici che abbiano sottoscritto specifiche convenzioni con le strutture ospedaliere per lo svolgimento della professione all'interno delle stesse. All’articolo 2 del D.Lgs. 15 dicembre 1997, n. 446, concernente il presupposto dell’imposta regionale sulle attività produttive, dopo il comma 1 (che recita: “Presupposto dell'imposta è l'esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi. L'attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto di imposta”) è stato aggiunto il comma 1-bis secondo cui: ⇒ “Non sussiste autonoma organizzazione ai fini dell'imposta nel caso di medici che abbiano sottoscritto specifiche convenzioni con le strutture ospedaliere per lo svolgimento della professione all'interno di tali strutture, laddove gli stessi percepiscano per l'attività svolta presso le medesime strutture più del 75 per cento del proprio reddito complessivo. Sono in ogni caso irrilevanti, ai fini della sussistenza dell'autonoma organizzazione, l'ammontare del reddito realizzato e le spese direttamente connesse all'attività svolta. L'esistenza dell'autonoma organizzazione è comunque configurabile in presenza di elementi che superano lo standard e i parametri previsti dalla convenzione con il Servizio sanitario nazionale”. La Legge 28 dicembre 2015 n° 208 (Legge di Stabilità 2016) esclude l’intero settore agricolo dall’imposizione IRAP; a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2015 ai sensi del comma 70 della Legge di Stabilità 2016 non sono considerati soggetti passivi IRAP quanti esercitano un’attività agricola (senza più alcun limite di volume d’affari), le cooperative e loro consorzi che esercitano attività selvicolturale e di sistemazione idraulicoforestale nonché attività di allevamento di animali o della piccola pesca. Entrando nello specifico delle novità introdotte dalla Legge di Stabilità 2016 si rileva che al comma 70: Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 40 www.fiscal-focus.it • viene abrogata la lettera d) del comma 1, art. 3, D.Lgs. n. 446/1997, che tra i soggetti passivi fa rientrare i produttori agricoli titolari di reddito agrario ai sensi dell’art. 32 TUIR, esclusi quelli con volume d’affari annuo non superiore a 7.000 euro che si avvalgono dello speciale regime di esonero dall’IVA ai sensi dell’art. 34, comma 6, D.P.R. n. 633/1972; • viene aggiunta all’art. 3, comma 2, la lettera c-bis) al comma 2, che elenca chi non è soggetto passivo d’imposta, tra i quali inseriscono: − a) coloro che esercitano una attività agricola ex art. 32 TUIR (senza alcun limite di volume d’affari); − b) le cooperative e loro consorzi che esercitano attività selvicolturale e di sistemazione idraulico-forestale ex art. 8, D.Lgs. n. 227/2001; − c) gli stessi soggetti che svolgono attività di allevamento di animali o della piccola pesca, ex art. 10, D.P.R. n. 601/1973. Sono abrogati i riferimenti alle suddette attività contenuti nel D.Lgs. n. 446/1997, nonché l’art. 45, comma 1, del medesimo provvedimento che prevedeva l’applicazione dell’aliquota ridotta all’1,9%. 1. Esenzione IRAP imprenditori agricoli Sono un imprenditore agricolo che nel 2015 ho conseguito un fatturato pari a € 200.000; viste le novità in materia di esenzione ai fini IRAP previste dalla Legge di Stabilità 2016, mi chiedevo se sono ancora previsti limiti di fatturato entro i quali si beneficia dell’esenzione? La Legge di Stabilità è intervenuta abrogando la lettera d) del comma 1, art. 3, D.Lgs. n. 446/1997, che tra i soggetti passivi fa rientrare i produttori agricoli titolari di reddito agrario ai sensi dell’art. 32 TUIR, esclusi quelli con volume d’affari annuo non superiore a 7.000 euro che si avvalgono dello speciale regime di esonero dall’IVA ai sensi dell’art. 34, comma 6, D.P.R. n. 633/1972; viene aggiunta all’art. 3, comma 2, la lettera c-bis), che elenca chi non è soggetto passivo d’imposta, tra i quali inseriscono coloro che esercitano una attività agricola ex art. 32 TUIR (senza alcun limite di volume d’affari); quindi con riferimento agli imprenditori agricoli è stato eliminato il presupposto del volume d’affari non superiore a € 7.000 che permetteva di beneficiare dell’esenzione ai fini IRAP ora quindi riconosciuta agli imprenditori agricoli indipendentemente dal volume d’affari conseguito. 2. Cooperative ed esenzione IRAP Una cooperativa che utilizza, per lo svolgimento delle attività di cui all'articolo 2135 del Codice civile, prevalentemente prodotti dei soci, ovvero fornisce prevalentemente ai soci beni e servizi diretti alla cura ed allo sviluppo del ciclo biologico, usufruisce dell’esenzione IRAP? Rientrano tra i soggetti esenti da IRAP tutti coloro che svolgono un’attività agricola ai sensi dell’articolo 32 Tuir, ossia: • coltivazione del fondo; • selvicoltura; • allevamento di animali; • produzione di vegetali tramite l’utilizzo di strutture fisse e/o mobili e Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 41 www.fiscal-focus.it attività connesse di cui all’articolo 2135 Codice civile dirette alla manipolazione, conservazione, trasformazione, commercializzazione, e valorizzazione, ancorché non svolte sul terreno, di prodotti individuati con un decreto ministeriale. Per le prime due attività, il Legislatore fiscale non stabilisce particolari vincoli, per le altre tre tipologie, in ragione del possibile esercizio intensivo delle stesse, introduce dei parametri quantitativi. Nello specifico: • l’attività di allevamento di animali deve essere svolta con mangimi ottenibili, e si precisa non ottenuti, per almeno ¼ dai terreni detenuti a vario titolo da parte dell’imprenditore. A tal fine, con cadenza biennale viene emanato un Decreto che individua i capi allevabili, da ultimo vedasi il D.M. 18 dicembre 2014; • la produzione di vegetali resta nel contesto dell’articolo 32 Tuir nei limiti del doppio del terreno su cui la produzione stessa insiste e • per le attività connesse, è previsto un duplice parametro: uno qualitativo in quanto i beni prodotti devono essere ricompresi tra quelli previsti in un Decreto ministeriale, da ultimo vedasi il D.M. 13 febbraio 2015 e uno quantitativo poiché i beni utilizzati devono provenire prevalentemente da una delle attività agricole principali. Restano quindi soggette ad Irap le cooperative e i relativi consorzi di cui all’articolo 1, comma 2, D.Lgs. 228/2001 e quindi quelle che utilizzano, per lo svolgimento delle attività di cui all'articolo 2135 Codice civile, prevalentemente prodotti dei soci, ovvero forniscono prevalentemente ai soci beni e servizi diretti alla cura ed allo sviluppo del ciclo biologico. • 3. Medici di medicina generale convenzionati con il SSN La modifica apportata dalla Legge 208/15 all’articolo 2 del D.Lgs. 15 dicembre 1997, n. 446, concernente il presupposto dell’imposta regionale sulle attività produttive, interessa qualunque medico che sia convenzionato con il SSN? La legge di Stabilità per il 2016 ha inserito il comma 1-bis all’art. 2 della legge istitutiva dell’IRAP. Detto comma 1-bis recita: “non sussiste autonoma organizzazione ai fini dell'imposta nel caso di medici che abbiano sottoscritto specifiche convenzioni con le strutture ospedaliere per lo svolgimento della professione all'interno di tali strutture, laddove gli stessi percepiscano per l'attività svolta presso le medesime strutture più del 75 per cento del proprio reddito complessivo. Sono in ogni caso irrilevanti, ai fini della sussistenza dell'autonoma organizzazione, l'ammontare del reddito realizzato e le spese direttamente connesse all'attività svolta. L'esistenza dell'autonoma organizzazione è comunque configurabile in presenza di elementi che superano lo standard e i parametri previsti dalla convenzione con il Servizio sanitario nazionale”. Dalla lettura della disposizione neo-introdotta si evince che l’esclusione dall’IRAP, in presenza dei parametri individuati, riguarda i medici che abbiano sottoscritto specifiche convenzioni con le strutture ospedaliere per lo svolgimento della professione all’interno delle stesse. L’ambito di applicazione soggettivo della nuova disposizione dunque non sembra riguardare, ad esempio, i medici di base convenzionati con il SSN, i quali di norma svolgono l’attività in un proprio studio. 4. Attività intramuraria. Trattenute ASL a titolo di IRAP Sono legittime le trattenute dell’ASL al medico che svolge attività libero-professionale intramuraria? Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 42 www.fiscal-focus.it L’ALPI (Attività libero-professionale intramuraria) è un servizio a pagamento svolto da medici specialistici all’interno delle aziende ospedaliere e rappresenta un’altra modalità di offerta di prestazioni ai cittadini, che possono scegliere se usufruirne o meno. Recentemente la Cassazione (Sez. Lav. n. 79/2016) ha chiarito che il reddito inerente all’ALPI è assimilabile al reddito da lavoro dipendente e che il soggetto passivo dell’imposta regionale sulle attività produttive è unicamente l’ASL alla quale, pertanto, non è consentito di operare trattenute a titolo di IRAP con riguardo ai medici svolgenti attività libero-professionale intramoenia. Ad avviso dei supremi giudici, anche se il contratto collettivo decentrato prevede che l’onere del pagamento dell’imposta debba gravare sui pazienti, le tariffe del servizio ALPI sono nella disponibilità dell’ASL e non dei medici, i quali, per rispettarle, non possono in alcun modo trasferire il costo dell’Irap sui pazienti. Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 43 www.fiscal-focus.it LE DATE DA RICORDARE … Argomento Già pubblicati Il ravvedimento del Modello UNICO 29.09.2015 Professionisti: verifiche e antiriciclaggio 06.10.2015 Il nuovo bilancio 13.10.2015 Comunicazione dei beni ai soci 20.10.2015 Reddito d'impresa, le novità (1). Sopravvenienze attive e interessi passivi Reddito d'impresa, le novità (2). Perdite su crediti e spese di rappresentanza Reddito d'impresa, le novità (3). Costi black list e rapporti internazionali Il versamento del secondo acconto delle imposte 27.10.2015 03.11.2015 10.11.2015 17.11.2015 Omaggi e regalie 24.11.2015 IMU e TASI 2015 01.12.2015 Jobs Act: le novità. Parte 1 15.12.2015 Jobs Act: le novità. Parte 2 22.12.2015 Le scritture di assestamento 12.01.2016 Argomento Da pubblicare Le novità della Legge di Stabilità - Parte 1^ 19.01.2016 Le novità della Legge di Stabilità - Parte 2^ 26.01.2016 Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796 44 www.fiscal-focus.it