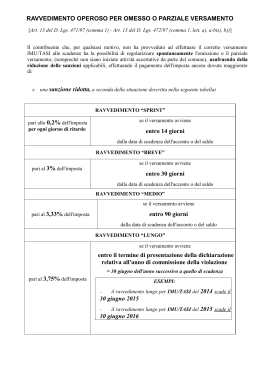

Il nuovo ravvedimento operoso IL NUOVO RAVVEDIMENTO OPEROSO Articolo 16 decreto legge n. 185 del 2008 riduce le sanzioni dovute dal contribuente in caso di correzione delle violazioni che avviene spontaneamente prima della contestazione delle violazioni stesse Limite al ravvedimento rimane lo stesso: avvio di una azione di controllo portata a conoscenza del contribuente Il nuovo ravvedimento operoso IL NUOVO RAVVEDIMENTO OPEROSO Norma in vigore dal 29 novembre 2008 : a) - Violazione omesso versamento sanatoria entro 30 gg. successivi alla scadenza con sanzione del 2,5 per cento (1/12 invece di 1/8) (precedente 3,75%) sanatoria entro il termine di presentazione della dichiarazione successiva 3 per cento (1/10 invece di 1/5) (precedente 6%) Il nuovo ravvedimento operoso IL NUOVO RAVVEDIMENTO OPEROSO Norma in vigore dal 29 novembre 2008 b) Violazioni legate alla infedeltà della dichiarazione e non rilevabili in sede di liquidazione o controllo formale Sanatoria entro il termine di presentazione della dichiarazione successiva con sanzione del 10% sulla maggiore imposta o sul minor credito (1/10 invece di 1/5) (precedente 20%) Il nuovo ravvedimento operoso IL NUOVO RAVVEDIMENTO OPEROSO Norma in vigore dal 29 novembre 2008: c) Mancata presentazione della dichiarazione Sanatoria nei 90 giorni successivi alla scadenza con sanzione pari ad un dodicesimo della sanzione edittale. Nel caso di presentazione di dichiarazione tardiva con imposte versate la sanzione è di 21,5 euro (1/12 invece di 1/8) (precedente 32 euro) Il nuovo ravvedimento operoso IL NUOVO RAVVEDIMENTO OPEROSO Principio del favor rei : a) b) - In base al predetto principio le modifiche normative operano sulle violazioni commesse prima dell’entrata in vigore della norma e non ancora contestate. Le nuove sanzioni possono essere applicate, ad esempio: alla sanatoria sulla mancata presentazione del modello Unico 2008; ai versamenti di acconto per il 2008 ed al saldo delle imposte 2007. Il nuovo ravvedimento operoso LE INDICAZIONI IN MATERIA DI CORREZIONE DELLE DICHIARAZIONI Risoluzione Agenzia delle Entrate n. 459 del 2 dicembre 2008: - - Contribuente che commette un errore a proprio danno nella dichiarazione; Possibilità di correzione entro l’anno successivo con dichiarazione integrativa ex articolo 2, comma 8-bis D.P.R. n. 322 del 1998; Entro i 48 mesi successivi al versamento dell’imposta non dovuta possibilità di presentare istanza di rimborso. SUPERATA LA PENALIZZANTE POSIZIONE PRECEDENTE Il nuovo ravvedimento operoso LE INDICAZIONI PER LE COMPENSAZIONI ERRATE Risoluzione Agenzia delle Entrate n. 452 del 27 novembre 2008: - Contribuente compensa un credito iva eccedente la soglia limite (di 516.456,90 euro) Occorre ripristinare il credito originario Vietato versare le somme a debito (illegittimamente compensate) In questo modo si “ravvedono” anche i contributi INPS Il nuovo ravvedimento operoso LE SANZIONI SULLE INDEBITE COMPENSAZIONI 1) 2) 3) 4) 5) Recupero entro il 31.12 dell’ottavo anno successivo a quello di utilizzo del credito inesistente. Disposizione si applica ai modelli di pagamento nei quali sono indicati crediti inesistenti utilizzati in anni ancora accertabili alla data del 29 novembre 2008. Sanzione da una a due volte l’ammontare del credito stesso. Violazioni commesse sino al 28 novembre 2008 sembrerebbero sanzionabili come omesso versamento. Possibile iscrizione in ruoli straordinari.

Scaricare