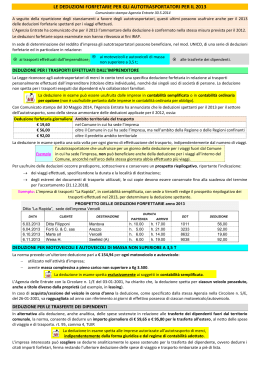

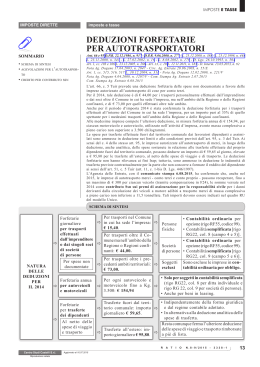

CIRC AUTOTRASPORTATORI RIVISTA LA DEDUZIONE FORFETARIA 2014 .doc origine 06/08/2015 stampa 06/08/15 1 / 1 RIVISTA LA DEDUZIONE FORFETARIA 2014 PER GLI AUTOTRASPORTATORI Comunicati stampa Agenzia Entrate 2.7.2015 e 6.8.2015 A seguito dello stanziamento di maggiori fondi, l’Agenzia delle Entrate ha recentemente reso noto che è stata incrementata, rispetto a quanto stabilito in precedenza, la misura della deduzione forfetaria spettante per il 2014 a favore degli autotrasportatori, relativamente ai trasporti effettuati personalmente dall’imprenditore e dai soci di società di persone. A fronte di tale incremento, per i contribuenti a debito per i quali il versamento delle imposte è già stato effettuato, è possibile “recuperare” il maggior importo versato attraverso la relativa indicazione nel quadro RX del mod. UNICO 2015. Come noto, a favore degli autotrasportatori sono riconosciute, in sede di determinazione del reddito d’impresa nel mod. UNICO, alcune deduzioni forfetarie e, in particolare, relativamente: • ai trasporti effettuati dall’imprenditore; • ai motoveicoli e autoveicoli di massa non superiore a 3,5 t; • alle trasferte dei dipendenti. Con riguardo alla deduzione forfetaria ex art. 66, comma 5, TUIR, riferita ai trasporti personalmente effettuati dall’imprenditore (titolare ditta individuale), nonché dai singoli soci di società di persone, con il Comunicato stampa 2.7.2015, l’Agenzia delle Entrate ha precisato la misura spettante per il 2014. Stante la contrazione, ad opera della Finanziaria 2015, dei fondi stanziati per il riconoscimento di tale deduzione, la relativa misura risulta(va) notevolmente ridotta rispetto agli anni precedenti. Recentemente, come evidenziato dal MEF nella risposta all’Interrogazione parlamentare 30.7.2015, n. 5-06109, considerate anche le richieste delle Associazioni di categoria dell’autotrasporto, il Ministero delle Infrastrutture e dei trasporti ha attivato “ulteriori approfondimenti e verifiche al fine di garantire una misura delle deduzioni forfetarie di spese non documentate, che tenga conto delle difficoltà in cui versa il settore e in particolare le imprese artigiane”. Al fine “di scongiurare ripercussioni negative sulle piccole imprese del settore già in una situazione di profonda crisi”, il predetto Ministero “sta procedendo all’individuazione di possibili misure atte a risolvere la problematica, anche incrementando il fondo destinato alla copertura delle deduzioni forfetarie”. A tale ultimo proposito è altresì evidenziato che “è in fase di predisposizione uno schema di decreto interministeriale che incrementa da 60 a 95 milioni di euro la somma stanziata per la deduzione forfetaria delle spese non documentate sostenute dalle imprese del settore autotrasporto”. Ora l’Agenzia delle Entrate, nell’ambito del Comunicato stampa 6.8.2015, annuncia l’innalzamento di tale deduzione. LA NUOVA MISURA DELLA DEDUZIONE FORFETARIA Per effetto del maggior stanziamento di fondi la misura della deduzione per il 2014, come evidenziato nel recente Comunicato stampa 6.8.2015, risulta la seguente: Ambito territoriale del trasporto nel Comune in cui ha sede l’impresa oltre il Comune in cui ha sede l’impresa, ma nell’ambito della Regione o delle Regioni confinanti oltre il predetto ambito territoriale Ammontare deduzione forfetaria giornaliera per il 2014 Comunicato stampa 2.7.2015 Comunicato stampa 6.8.2015 € 6,30 € 15,40 € 18,00 € 44,00 € 30,00 € 73,00 L’Agenzia evidenzia che rimane confermata la misura agevolativa che consente il recupero delle somme versate nel 2014 a titolo di CSSN, sui versamenti da effettuare nel 2015 (l’importo massimo recuperabile nel 2015 è pari a € 300 per ciascun veicolo – Informativa SEAC 6.7.2015, n. 196). Si rammenta che la deduzione forfetaria in esame: • spetta agli autotrasportatori di merci in conto terzi in relazione ai trasporti personalmente effettuati dall’imprenditore (titolare ditta individuale), nonché dai singoli soci di società di persone; • non spetta per i trasporti eseguiti dai dipendenti e/o collaboratori familiari; • spetta una sola volta per ogni giorno di effettuazione del trasporto, indipendentemente dal numero di viaggi; • è riconosciuta sia alle imprese in contabilità semplificata che in contabilità ordinaria per opzione (non è usufruibile dalle imprese in contabilità ordinaria per obbligo). EFFETTI DELL’INCREMENTO L’incremento della deduzione in esame si traduce, a favore dei contribuenti per i quali il mod. UNICO è già stato predisposto, in un maggior credito / minor debito. In particolare, in tale ultima ipotesi, qualora il versamento delle imposte sia già stato effettuato, sarà necessario procedere alla riliquidazione del mod. UNICO 2015 evidenziando il maggior versamento nell’apposita colonna del quadro RX quale eccedenza di versamento a saldo, utilizzabile in compensazione nonchè nel quadro RR relativamente ai contributi previdenziali IVS.

Scaricare