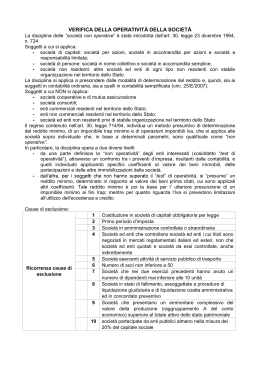

SIMULAZIONE ESAME DI STATO SOCIETÀ DI COMODO: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE Roma, 30 maggio 2014 Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma Monica Califano Dottore Commercialista STUDIO TRIBUTARIO DEIURE Ratio delle disposizioni “La disciplina delle società non operative è stata introdotta nel nostro ordinamento allo scopo di contrastare le c.d. società di comodo e, in particolare, per disincentivare il ricorso all’utilizzo dello strumento societario come schermo per nascondere l’effettivo proprietario di beni, avvalendosi delle più favorevoli norme dettate per le società”. Cfr. Circolare dell’Agenzia delle Entrate n.5/E del 2/2/2007 “L’obiettivo delle norme in esame è quello di contrastare le società non operative che non abbiano cioè un interesse effettivo allo svolgimento di attività commerciali”. Cfr. Circolare dell’Agenzia delle Entrate n. 25/E del 4/5/2007 “La ratio di tale normativa risiede, quindi, nella volontà di impedire il proliferare di società costituite esclusivamente con l’intento di conseguire finalità estranee alla causa sociale, sostanzialmente prive dello scopo lucrativo”. Cfr. Circolare dell’Agenzia delle Entrate n. 7/E del 29/3/2013 Disciplina di riferimento Società di comodo Art. 30, comma 1,della Legge 23/12/1994, n.724 Art. 2 del D.L. 138 del 2011 Società in perdita sistematica Società che NON hanno superato il Test di operatività - Presentano dichiarazioni in perdita fiscale per 3 periodi d’imposta; - Presentano dichiarazioni in perdita fiscale per 2 periodi d’imposta e nel terzo viene dichiarato un reddito inferiore al minimo Società non operative che NON hanno superato il test di operatività Art. 30, comma 1, della L. 23/12/1994, n.724 Art. 30, comma 1, della L. 23/12/1994, n.724 Agli effetti del presente articolo le società per azioni, in accomandita per azioni, a responsabilità limitata, in nome collettivo e in accomandita semplice, nonché le società e gli enti di ogni tipo non residenti, con stabile organizzazione nel territorio dello Stato, si considerano non operativi se l’ammontare complessivo dei ricavi, degli incrementi delle rimanenze e dei proventi, esclusi quelli straordinari, risultanti dal conto economico, è inferiore […]” alla somma degli importi che risultano applicando a talune “attività” le cd. percentuali di ricavabilità Art. 2, comma 36-decies, del D.L. 13/8/2011, n.138 Art. 2, comma 36-decies, del D.L. 13/8/2011, n.138 IPOTESI 1 “Pur non ricorrendo i presupposti di cui all’articolo 30, comma 1, della legge 23 dicembre 1994, n. 724, le società e gli enti …che presentano dichiarazioni in perdita fiscale per tre periodi d’imposta consecutivi sono considerati non operativi a decorrere dal successivo quarto periodo d’imposta”. Società non operative in quanto in perdita sistematica Art. 2, comma 36-undecies, del D.L. 13/8/2011, n.138 IPOTESI 2 “Il comma 36-decies trova applicazione anche qualora, nell’arco temporale di cui al medesimo comma, le società e gli enti siano per due periodi d’imposta in perdita fiscale ed in uno abbiano dichiarato un reddito inferiore all’ammontare [n.d.R. minimo] determinato ai sensi dell’articolo 30, comma 3, della citata legge n. 724 del 1994.” Le società in perdita sistematica sono automaticamente riclassificate come NON OPERATIVE dal QUARTO periodo d’imposta rideterminano direttamente il loro reddito in base ai ricavi minimi secondo le percentuali che vedremo in seguito... SOCIETA’ PER AZIONI SOGGETTI INCLUSI art. 30, comma 1, secondo periodo della L. 724-1994 art. 2, commi 36decies e 36undecies del D.L. 138-2011 SOCIETA’ IN ACCOMANDITA PER AZIONI SOCIETA’ A RESPONSABILITA’ LIMITATA SOCIETA’ IN NOME COLLETTIVO SOCIETA’ IN ACCOMANDITA SEMPLICE SOCIETA’ ED ENTI NON RESIDENTI CON S.O. IN ITALIA Test di operatività RICAVI PRESUNTI > RICAVI EFFETTIVI SOCIETA’ DI COMODO DETERMINAZIONE DEI RICAVI PRESUNTI Per il calcolo dei RICAVI PRESUNTI si applicano a ciascun aggregato patrimoniale le seguenti percentuali … Si precisa che i valori di ciascun aggregato patrimoniale vanno assunti in base alle risultanze medie dell’esercizio e dei due precedenti Partecipazioni iscritte tra le immobilizzazioni (B.III.1) TITOLI E ASSIMILATI Altri Titoli (B.III.3) 2% Partecipazioni iscritte nell’attivo circolante (C.III da 1 a 4) Altri Titoli (C.III.6) Immobili in genere 6% Immobili classificati nella categoria A-10 5% Immobili a destinazione abitativa acquistati o rivalutati nel biennio: 4% Immobili situati in piccoli Comuni con popolazione inferiore a 1.000 abitanti: 1% IMMOBILI IMPIANTI E MACCHINARI (B.II.2) ALTRE IMMOBILIZZAZIONI ATTREZZATURE INDUSTRIALI E COMMERCIALI (B.II.3) ALTRI BENI (B.II.4) 15% IMMOBILIZZAZIONI IMMATERIALI (da B.I.2 A B.I.5) Come espressamente previsto dal comma 2 dell’art. 30, il valore va determinato in base all’art. 110, comma 1, del TUIR, ovvero il costo al LORDO delle quote di ammortamento dedotte, indipendentemente dalla deducibilità fiscale delle quote di ammortamento DETERMINAZIONE DEI RICAVI EFFETTIVI Per determinare i RICAVI EFFETTIVI vanno considerate le seguenti voci di conto economico I ricavi e i proventi vanno assunti in base alle risultanze medie dell’esercizio e dei due precedenti Ricavi: Incrementi di rimanenze: A.1 “Ricavi delle vendite e delle A.2 “∆ delle rimanenze di prodotti in prestazioni” corso di lavorazione, semilavorati e finiti” + A.5 “Altri ricavi e proventi” Altri proventi: C.15 “Proventi da partecipazioni” + C.16 “Altri proventi finanziari” + “∆ dei ordinazione” A.3 B.11 “∆ lavori in corso + delle rimanenze di materie prime, sussidiarie, di consumo e merci” su Se la media dei ricavi, proventi e incrementi di rimanenze dichiarati nell’esercizio e nei due precedenti è INFERIORE valore medio triennale degli asset rilevanti ai fini del Test dell’operatività la società classificata come NON OPERATIVA e dovrà determinare il reddito minimo secondo le percentuali come di seguito riportate DETERMINAZIONE DEL REDDITO MINIMO PRESUNTO AI FINI IRES per le società che non hanno superato il test di operatività e per le società in perdita sistematica Il calcolo del REDDITO MINIMO va effettuato applicando al valore dell’esercizio di ciascun aggregato patrimoniale le percentuali indicate di seguito N.B. non si considerano i valori degli esercizi precedenti IMMOBILI E ALTRI BENI DETERMINAZIONE DEL REDDITO MINIMO PRESUNTO AI FINI IRES sia per le società che non hanno superato il test di operatività che le società in perdita sistematica 4,75% TITOLI E CREDITI 1,5% IMMOBILI A-10 4% IMMOBILI ABITATIVI 3% ALTRE IMMOBILIZZ AZIONI 12% BENI SITI NEI PICCOLI COMUNI 0,9% Il valore della produzione netta dell’esercizio non deve essere inferiore La determinazione dell’imposta dovuta è computata sulla MAGGIORE delle due basi imponibili calcolate IRES IRAP IVA OBBLIGO DI DICHIARARE ALMENO IL REDDITO MINIMO PRESUNTO OBBLIGO DI DICHIARARE ALMENO IL REDDITO MINIMO PRESUNTO IMPOSSIBILITA DI CHIEDERE A RIMBORSO E/O UTILIZZARE IN COMPENSAZIONE IL CREDITO IVA DEFINITIVA PERDITA DELLA COMPENSAZIONE VERTICALE QUALORA IN 3 ESERCIZI CONSECUTIVI LA SOCIETA’ NON OPERATIVA NON EFFETTUI OPERAZIONI RILEVANTI Cause di esclusione e di disapplicazione Società cooperative e di mutua assicurazione Enti commerciali SOGGETTI ESCLUSI IMPLICITAMENTE Enti non commerciali Società consortili Società ed enti non residenti che non hanno una s.o. in italia Soggetti obbligati a costituirsi sotto forma di società di capitali SOGGETTI ESCLUSI ESPLICITAMENTE (ad es. società finanziarie, CAF,società a prevalente partecipazione pubblica) Società quotate e società da esse controllate, anche indirettamente Art 30 L.724/1994 I soggetti che si trovano nel primo periodo d’imposta le società in amministrazione controllata o straordinaria Società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità Società che presentano un ammontare del valore della produzione > al totale attivo dello stato patrimoniale Società con un numero di soci non inferiore a 50 Società che risultano congrue e coerenti ai fini degli studi di settore Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo le società partecipate da enti pubblici almeno nella misura del 20 percento del capitale sociale Accoglimento dell’istanza di interpello SOGGETTI cui si applica la DISAPPLICAZIONE (alcuni esempi) Società in stato di liquidazione cui non risulti applicabile la disciplina dello scioglimento o trasformazione agevolata Provvedimento del 14 febbraio 2008 e Provvedimento del 11 giugno 2012 Società che detengono partecipazioni in società non di comodo Società che conseguono un MOL lordo positivo (A-B al netto negli ammortamenti, accantonamenti e svalutazioni di cui n. 10) 12) e 13) della citata lett. B)) Società che esercitano attività agricola Società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da disposizioni normative adottate in conseguenza della dichiarazione dello stato di emergenza Maggiorazione IRES per i soggetti non operativi Maggiorazione aliquota IRES per soggetti non operativi Art. 2, comma 36-quinquies, del D.L. 13/8/2011, n.138 “L’aliquota dell’imposta sul reddito delle società di cui all’articolo 77 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, dovuta dai soggetti indicati nell’articolo 30, comma 1, della legge 23 dicembre 1994, n. 724 [n.d.R. non operativi], è applicata con una maggiorazione di 10,5 punti percentuali. […]”. Interpelli disapplicativi Interpello disapplicativo Art. 30, comma 4-bis, della L. 23/12/1994, n.724 “In presenza di oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi, nonché del reddito determinati ai sensi del presente articolo, ovvero non hanno consentito di effettuare le operazioni rilevanti ai fini dell’imposta sul valore aggiunto di cui al comma 4, la società interessata può richiedere la disapplicazione delle relative disposizioni antielusive ai sensi dell’articolo 37-bis, comma 8, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600”. Interpello disapplicativo Art. 37-bis, comma 8, della D.P.R. 29/9/1973, n.600 “Le norme tributarie che, allo scopo di contrastare comportamenti elusivi, limitano deduzioni, detrazioni, crediti d’imposta o altre posizioni soggettive altrimenti ammesse dall’ordinamento tributario, possono essere disapplicate qualora il contribuente dimostri che nella particolare fattispecie tali effetti elusivi non potevano verificarsi. A tal fine il contribuente deve presentare istanza al direttore regionale delle entrate competente per territorio, descrivendo compiutamente l’operazione e indicando le disposizioni normative di cui chiede la disapplicazione. Interpello disapplicativo – Aspetti procedurali Presentazione dell’istanza all’Ufficio provinciale competente Trasmissione entro 30 giorni al Direttore Regionale Verifica dell’ammissibilità Provvedimento di accoglimento o di rigetto entro 90 giorni dalla presentazione dell’istanza Interpello disapplicativo – Aspetti procedurali (ad. esempio nel caso in cui non si supera il test di operatività) Le circostanze Influiscono solo su alcuni asset Riformulazione del test per verificare operatività parziale Le circostanze Influiscono su parte del triennio Provvedimento di disapplicazione integrale Le circostanze Influiscono sul test di operatività Interpello disapplicativo – Impugnazioni Circolare dell’Agenzia delle Entrate n.5/E del 2/2/2007 “Assolto l’onere di presentazione dell’istanza, deve tuttavia ammettersi la possibilità di riproporre la questione concernente l’operatività della società o dell’ente all’esame dei giudici tributari mediante impugnazione dell’eventuale avviso di accertamento emesso dal competente ufficio a seguito del rigetto dell’istanza da parte del Direttore regionale” ESEMPI PRATICI L’amministratore della società Alfa S.R.L. - costituitasi il 1 febbraio 2013 il cui primo esercizio termina in data 31 dicembre 2013 si accinge a compilare il modello UNICO SC 2014 «prospetto di verifica dell’operatività e determinazione del reddito imponibile dei soggetti non operativi». dal momento che si trova nel primo periodo di imposta la normativa sulle società non operative prevede la disapplicazione automatica per tale fattispecie. Pertanto non si dovrà compilare il prospetto in esame L’amministratore della società Alfa S.R.L., per la valgono cause di esclusione né di disapplicazione, compilare il modello UNICO SC 2014 «prospetto dell’operatività e determinazione del reddito imponibile dei operativi». quale non si appresta a di verifica soggetti non Egli effettua, innanzitutto, il cosiddetto “test di operatività, per verificare se la Alfa S.R.L è considerata o meno “di comodo”. A tal fine è necessario confrontare la media triennale dei ricavi minimi presunti, con la medesima media dei ricavi effettivi. Egli compila il prospetto indicando il valore medio - relativo all’esercizio 2013 e ai due precedenti – dei beni interessati che di seguito si riepilogano inoltre egli compila il prospetto per la determinazione dei ricavi effettivi indicando il valore medio – relativo all’esercizio 2013 e ai due precedenti – dei ricavi della società SIAMO IN PRESENZA DI SOCIETA’ DI COMODO IN QUANTO I RICAVI PRESUNTI SONO SUPERIORI A QUELLI EFFETTIVI 2013 Il reddito presunto deve essere confrontato con quello relativo all’anno in corso se quest’ultimo risulta inferiore al primo allora il reddito imponibile dell’anno deve essere integrato di un importo pari alla differenza dei due predetti termini Il mancato superamento del test comporta l’applicazione dell’Ires maggiorata al 38% Il Valore della produzione netta IRAP relativa all’esercizio in corso deve essere confrontato con il Valore presunto della produzione netta Se Valore della produzione dell’anno < al Valore presunto IL VALORE PIU’ ELEVATO RAPPRESENTA L’IMPONIBILE IRAP Grazie per l’attenzione Email: [email protected]

Scaricare