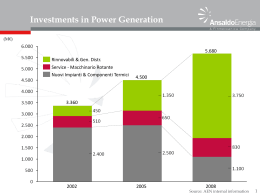

Green Economy or green lies? Sostenibilità di una strategia di impresa fra combustibili fossili, nucleare, energie rinnovabili G. Zampini Pisa 12.12.2009 C.E.O Ansaldo Energia L’Azienda Ansaldo Energia, una azienda del gruppo Finmeccanica, è un soggetto di riferimento per l’industria energetica, portando soluzioni affidabili e flessibili attraverso un portafoglio prodotti completo e innovativo New Units Impianti Componenti ’08 Ordini: 1.371M€ ’08 Ricavi: 987M€ • • Service Nucleare ’08 Ordini: 640M€ ’08 Ricavi: 315M€ ’08 Ordini: 41M€ ’08 Ricavi: 31M€ Un marchio riconosciuto a livello mondiale nella Power Generation, con una capacità installata pari a oltre 175.000 MW in più di 90 Paesi Sede centrale a Genova. Uffici principali in Africa, nel Golfo e in India, per un totale di oltre 4000 dipendenti (Giugno 2009) 2 Struttura Legale del Gruppo oggi FINMECCANICA 100% Nucleare (3%) 100% Ansaldo Nucleare SpA Turboenergy (96%) Service ANSALDO ENERGIA SpA 100% 25% New Units 100% Ansaldo Thomassen 100% Asia Power Projects LTD Ansaldo ESG 88% Ansaldo Fuel Cells SpA 5% Proit Rinnovabili & Generazione Distribuita (1%) 3 La storia recente 1853 Costituzione della Gio. Ansaldo & C. 1949 Licenza GE per Turbine a Vapore e Generatori 1989 Licenza ABB per Turbine a Vapore e Generatori 1991 Licenza Siemens per Turbine a Gas 1998-2008 1,183 600 1,333 1,049 961 500 870 827 La Storia recente 849 400 879 796 740 772 300 200 100 0 -100 -200 -300 -400 Revenue Net Income Net Financial Position -500 -600 1998 Crisis 1999 2000 Turnaround 2001 2002 2003 Consolidation 2004 2005 2006 Growth 2007 2008 4 Evoluzione strategica dell’azienda (1/2) • All’ inizio del secolo molti consideravano irrecuperabile Ansaldo Energia • Il cambiamento significativo avvenne nell’ anno 2002 con la decisione di abbandonare tutte le licenze e cominciare un proprio sviluppo tecnologico. • Ciò si basò anche su una diversa visione dell’ evoluzione delle turbine a gas rispetto ai principali orientamenti di mercato di allora. 5 Evoluzione strategica dell’azienda (2/2) • L’ anno 2009 è un altro anno di scelte rilevanti dal punto di vista dell’indirizzo di Ansaldo Energia – Ridotti investimenti nel mercato della generazione elettrica da combustibili fossili – Ritorno del nucleare – Onda apparentemente sempre più forte di “green economy “ Che fare? 6 Contesto globale: Economie a maggiore tasso di crescita (Base Year 2008 – B$) China 9.2% GDP ≥ 800 CAGR ’08-’14* 200 ≤ GDP < 800 Iraq 6,1%, Kuwait 3.3%, Oman 5.3%, Qatar 8.7%, Syria 4.2% CAGR ’08-’14 * 50 ≤ GDP < 200 Algeria 3,9%, Egypt 4,9%, Libya 6.1%, Morocco 5.3% CAGR ’08-’14 * Kazakhstan 4.4% Malaysia 3.2% UAE 3.3% Angola 5,7%, Sudan 5.1% Colombia 3.2% Chile 3.6%, Peru 5.2% Bangladesh 6.2% Pakistan 4.7% Nigeria 4.8% Saudi Arabia 3.6% South Africa 3.1% Philippines 3.2% Vietnam 5.5% Thailand 3.1% Indonesia 4.5% India 6.8% CAGR ’08-’14 * cutoff > 3.0% (*) CAGR (Compound Annual Growth Rate) calculated on Gross Domestic Product at constant prices national currency - Source: International Monetary Fund, April 09 7 Contesto globale: Aree con piani di sviluppo per Energia Verde e Nucleare (16) (13) (53) (18) (12) (10) (15) (29) Aree con piani di sviluppo rilevanti in energie verdi Aree con piani di sviluppo rilevanti sul nucleare () N° d’impianti nucleari in costruzione/ in autorizzazione (World Nuclear Ass. Dic 09) (3) Resto del Mondo (20) 8 Quadro globale Produzione Energia Elettrica (Mondo) Fuel mix sulla produzione di energia elettrica 2006 2020 2% 2030 6% 16% 9% 15% 15% 14% 12% 67% 67% 10% 18.929 TWh Fonti tradizionali Nucleare Hydro Rinnovabili 27.705 TWh 67% 33.249 TWh Source: WEO 2008 forecast 9 Piano d’azione dell’Europa e dell’Italia Riduzione unilaterale emissioni del 20% per tutta la EU27 entro il 2020 rispetto ai livelli del 1990 (vincolante) Aumento del 20% della quota minima di energia da fonti rinnovabili entro il 2020 (di cui 10% di biocombustibili) (vincolante) Aumento del 20% dell’efficienza energetica (non vincolante) 20-20-20 Obiettivi per l’Italia Da Presidenza del Consiglio Europeo di Bruxelles (8-9 marzo 2007) Target totale emissioni di GHG: -14% rispetto valori 2005 Target generale rinnovabili: 17% dei consumi energetici totali 2020; 10% biocarburanti per trasporti 2020 Pacchetto Clima Energia dell’UE (23 gennaio 2008) “Puntiamo ad un mix ottimale di produzione elettrica che comprenda il 25% da fonti rinnovabili, compreso l’idroelettrico, il 25% da nucleare e il restante 50% da combustibili fossili, gas, olio e carbone pulito” Azione in campo energetico da parte del Ministro dello Sviluppo C.Scajola 10 Energia tradizionale (Fossil Fuels) 11 Considerazioni strategiche (1/2) I combustibili fossili continueranno a fare la parte del leone Emergono differenti caratterizzazioni geografiche del mercato elettrico: Paesi industrializzati: •Impianti con sempre maggior flessibilità operativa •Emissioni sempre più ridotte •Componentistica a più elevato risparmio energetico Paesi in via di sviluppo: •Potenze installate sempre più elevate •Minori esigenze di flessibilità operativa •Minore attenzione alle emissioni 12 Risposte di AEN nel campo dei combustibili fossili Continuare i programmi di sviluppo per: migliorare la “fuel flexibility” e la “operational flexibility” (almeno 250 start-up all’anno) proponendo miglioramenti significativi sugli impianti esistenti (life extension, soluzioni per upgrade ). migliorare i sistemi di automazione, controllo e diagnostica fornire agli impianti adeguati sistemi di Security (Hw e Sw) migliorare la riduzione delle emissioni a tutti i livelli operativi AEN ha depositato nelle tecnologie relative al “fossil fuel” 100 brevetti negli ultimi 4 anni di cui 15 sulla combustione. Lo sviluppo sulle fonti fossili assorbirà ancora la maggiore parte degli investimenti in R&D nel prossimo piano quinquennale 13 Energia Nucleare 14 Considerazioni strategiche (2/2) Rinascita del Nucleare in Italia Per riconoscere una vera rinascita dovranno verificarsi alcune condizioni: L’accordo ENEL – EDF dovrà coinvolgere l’industria nazionale non solo sulle forniture ma anche aprendo l’accesso alla tecnologia. Il nucleare dovrà diventare elemento traente per un nuovo sviluppo industriale e per la formazione universitaria. In caso contrario: L’industria nazionale non avrebbe nessuna possibilità di accedere alla catena del valore. Il rischio di colonizzazione tecnologica sarebbe elevatissimo. 15

Scaricare