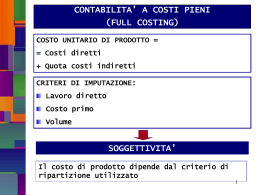

Queste sono le novità rispetto ai sistemi tradizionali: ANALISI E CONTABILITA’ DEI COSTI * Costo pieno L’ACTIVITY BASED COSTING * Attività * Cost driver 3 ANALISI E CONTABILITA’ DEI COSTI I e I + II Activity Based Costing COSTO PIENO Finalità Costo Industriale determinare un costo pieno di prodotto + evitando le distorsioni provocate da una ripartizione semplicistica dei costi indiretti di prodotto Costo Commerciale mediante l’individuazione delle attività che operano per il prodotto + e del corrispondente cost driver. 2 Materie prime + Mano d’opera diretta + Costi diretti industriali Costo Amministrativo 4 1 I costi indiretti industriali sono classificabili in tre categorie: si può Costi indiretti sostenuti nello svolgimento di: CENTRO DI COSTO A) attività produttive; B) attività ausiliarie o di servizi o di supporto alla produzione; suddividere in una pluralità di ATTIVITA’ C) attività di direzione e di gestione generale dell’area industriale. 5 7 Attività e processo MAPPA DELLE ATTIVITA’ E COST DRIVER ATTIVITA’ insieme di operazioni elementari di gestione tecnicamente omogenee, i cui costi hanno un determinante comune. RICERCA DI UN MODELLO ATTENDIBILE DI CONSUMO DELLE RISORSE PROCESSO insieme di attività aventi in comune un “obiettivo”. 6 8 2 Esempio: Attività di approvvigionamento • emissione ordini IL MODELLO A.B.C. A.B.C RISERVA PARTICOLARE • solleciti ATTENZIONE ALLE ATTIVITA’ DI SUPPORTO E, IN • ricevimento merce SPECIAL MODO, ALLE COSIDDETTE TRANSAZIONI • controllo quantità • controllo qualità • immagazzinamento • gestione magazzino 9 Transazioni 11 Cost driver - determinante dei costi Queste sono le attività che comportano scambi di materiale e/o informazioni necessarie allo svolgimento della produzione. FINALITA’ DI LOGISTICA CALCOLO DEI COSTI RIDUZIONE DEI COSTI A.B.C. A.B.M. il COST DRIVER viene utilizzato come “criterio di ripartizione” (CAUSA IMMEDIATA) il COST DRIVER non riguarda “ripartizioni contabili” di alcun genere (CAUSA PROFONDA) DI BILANCIAMENTO DI QUALITA’ DI CAMBIAMENTO Le attività di supporto (transazioni) sono originate soprattutto da strategie di differenziazione 10 12 3 Iter di imputazione dei costi ai prodotti mediante le attività Attività MOVIMENTAZIONE MATERIALI Cost driver: • numero movimentazioni • tempi di movimentazione A.B.C. Costi diretti “parametri misurabili” Costi indiretti industriali Attività produttive Attività di supporto Costi indiretti commerciali Attività generali Costi indiretti amministrativi Attività non industriali Causa ultima: lay-out degli stabilimenti A.B.M. PRODOTTI 13 15 Esempio: Attività Approvvigionamento e cost driver ATTIVITA’ Emissione ordini Solleciti Ricevimento merce Controllo qualità Controllo qualità Immagazzinamento Gestione magazzino 10% 5% 30% 20% n. ordini emessi X n. solleciti n. lotti ricevuti 5% valore monetario X Costo unitario attività N. driver per prodotto X X Costo attività per prodotto X 10% 20% n. omolog. Driver X PROGETTAZIONE : n. modifiche disegno = €/modifica x n. modifiche prodotto = SET – UP : n. set – up = €/set - up x n. set – up prodotto = GESTIONE RESI : n. resi = €/reso x n. resi prodotto = Costo progettazione Costo set – up Costo resi X 14 16 4 Costo pieno ABC 1. Decisioni di prodotto con valenza strategica • non è un costo pieno “tradizionale” poiché non considera i costi non operativi • non è un costo “variabile” (direct costing) tradizionale poiché considera costi fissi (operativi) diretti e indiretti E’ dato da: • costi diretti di prodotto; • tutti i costi indiretti attribuibili al prodotto tramite la misurazione dei cost driver delle attività IL COSTO ABC DIVENTA UN COSTO DIRETTO Valutare le conseguenze: • del ridimensionamento o della eliminazione di prodotti poco redditizi; • di variazioni di prezzo di prodotti già nella gamma; • di acquisti esterni (make or buy). decisioni basate su costi pieni perché riguardano la capacità produttiva 17 Utilità e scopi dell’ABC 19 2. Azioni di miglioramento 1. nelle decisioni di prodotto con valenza strategica; 2. per decidere azioni di miglioramento del prodotto; 3. per programmare correttamente le risorse che originano costi discrezionali e vincolati. 18 Stimolare: • modifiche del prodotto per semplificarlo; • la semplificazione del processo produttivo per ridurre i costi di set-up; • la ridefinizione del layout per ridurre i costi di movimentazione materiali; • il miglioramento della qualità per ridurre i costi di ispezione sui prodotti finiti. 20 5 Zero Base Budget Nelle applicazioni 1 e 2 l’ABC rende più visibile il CONTENUTO ECONOMICO di un prodotto per: Metodologie di programmazione dei centri di servizi ZBB (Zero Base Budget) monitoraggio dei costi e individuazione di miglioramenti (sub 2) E’ un metodo non ricorrente di controllo dei costi discrezionali e vincolati, con lo scopo di programmare razionalmente gli stanziamenti, se necessario ridimensionando gli organici. decisioni di prodotto indipendenti dal suo miglioramento (sub 1) 21 23 3. Budgeting dei costi discrezionali e vincolati APPROCCIO “INERZIALE” APPROCCIO “A.B.C.” tendenza alla crescita o al mantenimento programmazione delle risorse Favorisce: • • • • tagli indiscriminati controllo efficienza/ efficacia: inesistente VOLUME VOLUME DI DI PRODUZIONE PRODUZIONE Analisi della struttura organizzativa Individuazione di modi di operare alternativi Miglioramento del management Miglioramento dei processi di comunicazione FABBISOGNI FABBISOGNI DI DI ATTIVITA’ ATTIVITA’ INDIRETTE INDIRETTE FABBISOGNI FABBISOGNI DI DI RISORSE RISORSE INDIRETTE INDIRETTE 22 24 6 Gli strumenti del Cost Management (CM) • Si prova a costruire il budget di una certa attività partendo da zero come se essa non fosse attualmente svolta; • • • • • • • • Si tenta di rispondere a domande: - Come dovrebbe essere svolta in azienda tale attività? - Quale dovrebbe essere il suo livello di qualità/servizio? - Come dovrebbe essere svolta come lo è oggi? - Quanto dovrebbe costare? Activity Based Costing/Management Target Costing Analisi Funzionale Tavole dei Costi Life Cycle Costing Throughput Accounting Indicatori Non Monetari forniscono le informazioni utili al management al fine di garantire il valore, la qualità e la tempestività rispetto alle esigenze del cliente. 25 27 in un contesto di “ORIENTAMENTO AL CLIENTE” L’ABC non è tanto un metodo alternativo allo ZBB (o simili) e di “MIGLIORAMENTO CONTINUO” ma piuttosto un metodo integrativo, che porta come “valore aggiunto” il suo bagaglio tecnico-contabile (analisi delle attività, cost driver, ecc.) gli strumenti di Cost Accounting devono fornire informazioni utili al CONTENIMENTO dei costi e alla individuazione delle CAUSE del sostenimento dei costi 26 28 7 Il Target Costing (TC) Il TARGET COSTING: Il TARGET COSTING consente di • è orientato al futuro; “PREVENIRE” • concentra l’attenzione dei progettisti sulle i costi di prodotto individuando un implicazioni di costo derivanti dalle decisioni in fase “COSTO OBIETTIVO” progettuale; con cui i manager si devono confrontare • aiuta i manager a valutare la redditività di un fin dalle fasi di ideazione e progettazione prodotto prima di realizzarlo. del prodotto. 29 31 IL TARGET COSTING E’ UN MECCANISMO INTEGRATO PER COLLEGARE LE VARIE AREE FUNZIONALI DELL’AZIENDA IN profitto prezzo di vendita UN SISTEMA COERENTE. target cost TARGET COST = COSTO OBIETTIVO FASE 1 FASE 2 FASE 3 Prezzo di vendita - Profitto obiettivo = Costo obiettivo 30 32 8 Fasi del Target Costing DIFFERENZIAZIONE 1) stima del futuro Prezzo di Vendita; Complessità Riduzione del ciclo di vita Miglioramento dei processi Impatto della progettazione sui costi di prodotto 2) definizione del Profitto Obiettivo; 3) determinazione del Costo Obiettivo. 33 35 TARGET COSTING Prezzo di vendita - Profitto obiettivo = Costo obiettivo Le esperienze di due imprese giapponesi se Profitto allora Target Cost MLC Costo Variabile Utile Lordo Industriale Utile Netto Costo Pieno Industriale Costo Pieno Complessivo 34 36 9 FASE 1 Periodo precedente allo sviluppo del Target Costing FASE 3 (anni ‘60) Target Costing come strumento di gestione globale dell’organizzazione • enfasi sulla riduzione dei costi di prodotti esistenti; • analisi relative ai singoli componenti e NON al •comprensione della struttura dei costi dell’azienda; veicolo nel suo complesso; •individuazione dei cost driver non a valore aggiunto. • supporto alla valutazione dei fornitori (le parti di acquisto costituiscono circa il 70% del costo di produzione del prodotto). 37 39 FASE 2 Sviluppo del Target Costing Processo del Target Costing (anni ‘70) Manuale per la realizzazione del Target Costing le attività chiave vengono realizzate durante lo sviluppo concettuale del prodotto “...il management aveva capito che per ridurre i costi era necessaria una progettazione più efficace, non una produzione più efficiente.” 38 40 10 Attività fondamentali: 1981: espansione su nuovi mercati • raccolta delle informazioni; nuovo rasoio elettrico con costi inferiori del 30% a quelli attuali • analisi dei prodotti della concorrenza; • esperienza; • equilibrio tra costi e qualità; PRODOTTO INTRODOTTO SUL MERCATO IN RITARDO • analisi di “ingegnerizzazione del valore” 41 Progettazione esecutiva 43 Però esperienza su: Produzione di massa •riduzione del numero delle parti di un rasoio; •automazione della produzione; •produzione interna di parti precedentemente • attività di manutenzione dei costi • determinazione del costo standard acquistate; •sostituzione di materiali a costo elevato con altri a più basso costo senza ridurre il valore per il cliente. 42 44 11 TARGET COSTING Posizionamento di MM nei confronti dei principali concorrenti 120 L’esperienza di Magneti Marelli 100 80 MM 60 concorrenti 40 20 0 costo totale ROI 45 47 Motivazioni all’introduzione del TC in Magneti Marelli Definizione di Target Costing in MM “progressivo degrado della redditività dei nuovi prodotti” Il TC è una modalità razionale ed Nel biennio 93/94 uscirono sul mercato due nuove automobili realizzate da due costruttori europei a cui MM aveva contribuito con numerosi componenti. In particolare, MM aveva avuto quote di assegnazione molto elevate. Ci si accorse presto del fatto che i margini erano insoddisfacenti. “Anche a causa della concentrazione della fornitura, MM si è trovata di fronte ad una sgradevole sorpresa: i prodotti entravano in produzione con margini negativi. Questo perché non era sufficientemente diffusa la consapevolezza di come si arrivasse al momento della produzione in termini di margini, né tanto meno di come avvenisse la programmazione della reddività attesa” del profitto e del costo attuata: integrata di gestione del prezzo, •da chi ne ha competenza e responsabilità; •nel momento in cui questa da il massimo risultato; •utilizzando metodologie adeguate. (Dir. Amm. Fin. E Controllo MM) 46 48 12

Scaricare