Corso di “International Accounting” Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Introduzione alle possibili articolazioni dei sistemi di contabilità analitica Anno Accademico 2009-2010 1 LE CONFIGURAZIONI DI COSTO Le configurazioni di costo sono addensamenti successivi di costo (aggregazione per somma di elementi di costo) che evidenziano la composizione di un dato oggetto di costo ad un dato stadio del processo produttivo. 2 1 LE CONFIGURAZIONI DI COSTO COSTO PRIMO = Σ (materie prime; MOD; altri costi speciali) COSTO INDUSTRIALE = Σ (costo primo; quota di costi generali industriali) COSTO COMPLESSIVO = Σ (costo industriale; quota di costi generali: commerciali, amministrativi, finanziari, tributari) COSTO ECONOMICO-TECNICO = Σ (costo complessivo; costi figurativi) 3 LE CONFIGURAZIONI DI COSTO CONFIGURAZIONE SCOPO CONOSCITIVO costo primo valorizzazione delle rimanenze costo industriale esprimere giudizi di convenienza tra produzioni alternative o nei confronti di efficienza dei processi produttivi tra imprese costo complessivo può costituire la base per la formulazione del prezzo di vendita tenendo conto di un certo mark-up costo economico tecnico può costituire la base per esprimere la convenienza del prodotto che esiste nella misura in cui i ricavi riescono a coprire anche gli oneri figurativi e consentono la formazione di un profitto 4 2 METODOLOGIE DI CALCOLO DEI COSTI SU BASE UNICA FULL COSTING SU BASE MULTIPLA SEMPLICE DIRECT COSTING EVOLUTO 5 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING SEMPLICE (o contabilità a costi variabili) Solo i costi variabili sono attribuiti al prodotto; i costi fissi sono considerati di competenza del periodo in cui sono stati sostenuti e, essendo costi di capacità, non devono essere imputati alle singole lavorazioni ma al risultato economico di periodo. L’imputazione dei costi comuni non viene effettuata. 6 3 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING SEMPLICE (o contabilità a costi variabili) Conto economico consuntivo: Prezzo – costi variabili = margine lordo di contribuzione rappresenta la capacità del prodotto di coprire i costi fissi 7 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING EVOLUTO Oltre ai costi variabili attribuiti al prodotto, si considerano i costi fissi specifici, ossia quelli che sono direttamente imputabili al prodotto (ad esempio, una campagna pubblicitaria che riguarda solo un determinato prodotto). 8 4 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING EVOLUTO Conto economico consuntivo: Prezzo – costi variabili = margine lordo di contribuzione – costi fissi specifici = margine lordo di contribuzione di secondo grado rappresenta la capacità del prodotto di coprire i costi fissi comuni 9 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING Una esemplificazione AZIENDA CARATTERIZZATA DA COMBINAZIONI P/M/T FRA LORO DIVERSE PENNE A SFERA RASOI 1 1 - 0,55 = 0,70 = 0,45 0,30 (€ ) (€) 1 MdC PENNE A SFERA RASOI 1 1 - 0,55 = 0,70 = 0,45 0,30 MDC MDC Costi specifici di linea - 0,20 2 MdC = 0,25 - 0,03 = 0,27 10 5 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING : vantaggi 1. Limita la problematica delle imputazioni dei costi indiretti 2. Semplifica lo svolgimento della contabilità analitica 11 METODOLOGIE DI CALCOLO DEI COSTI: IL DIRECT COSTING DIRECT COSTING : limiti 1. La logica suppone una perfetta conoscenza della variabilità dei costi rispetto ai volumi 2. I problemi di imputazione non vengono completamente risolti ma solo limitatamente ai costi diretti variabili, in quanto esistono anche dei costi indiretti variabili 3. Esistono oggettive difficoltà nella separazione tra costi fissi e costi variabili 4. Il sistema è utile per calcoli di convenienza, ma in un’ottica temporale di breve periodo 12 6 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING FULL COSTING (contabilità a costi pieni) A partire dal costo diretto, viene attribuita al prodotto una quota di tutti i costi sostenuti dall’azienda per effettuare la loro produzione. Si fonda sul principio dell’assorbimento integrale dei costi. 13 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING FULL COSTING Conto economico consuntivo: Prezzo – costi variabili = margine lordo di contribuzione – costi fissi specifici = margine lordo di contribuzione di secondo grado – costi fissi comuni (indiretti)= reddito netto 14 7 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING FULL COSTING (calcolo a costi pieni) CONFIGURAZIONI DI COSTO LE PIU’ COMPLETE POSSIBILI 2 PROBLEMI A. quali elementi di costo fisso includere nel calcolo B. quale metodo utilizzare nell’attribuzione di tali elementi all’oggetto di calcolo 15 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING IMPUTAZIONE DEI COSTI CON IL METODO DELLA BASE UNICA COEFF. D’IMPUTAZIONE (•) ELEMENTI DI COSTO M.O.D. PRODOTTI/SERVIZI SERVIZIO A M.P. COSTI SERVIZIO B + + + SERVIZIO C 16 8 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING Criteri di imputazione dei costi indiretti: L’ORIENTAMENTO AI FATTORI PRIMI CLASSI DI COSTO PER NATURA UNITA’ DI PRODOTTO MATERIE PRIME COSTO DIRETTO COMPONENTI LAVORO DIRETTO PRESTAZIONI ESTERNE AMMORTAM. COSTO INDIRETTO STIPENDI ………….. BASE DI RIPARTIZIONE 17 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING Criteri di imputazione dei costi indiretti: L’ORIENTAMENTO FUNZIONALE CLASSI DI COSTO PER NATURA UNITA’ DI PRODOTTO MATERIE PRIME COSTO DIRETTO COMPONENTI LAVORO DIRETTO PRESTAZIONI ESTERNE Cti indiretti produz. AMMORTAM. COSTO INDIRETTO STIPENDI ………….. AGGREGAZIONE DI COSTO FUNZIONALE BASE DI RIPARTIZIONE 18 9 METODOLOGIE DI CALCOLO DEI COSTI: IL FULL COSTING Criteri di imputazione dei costi indiretti: L’ORIENTAMENTO ALLE FASI CLASSI DI COSTO PER NATURA UNITA’ DI PRODOTTO MATERIE PRIME COSTO DIRETTO COMPONENTI LAVORO DIRETTO PRESTAZIONI ESTERNE AGGREGAZIONE DI COSTO PER FASE (CENTRI DI COSTO) CDLC 1 AMMORTAM. CDLC 2 CDLC n COSTO INDIRETTO STIPENDI ………….. BASE DI RIPARTIZIONE 19 LA CONTABILITÀ PER CENTRI DI COSTO Principi utili all’individuazione e alla definizione dei centri di costo 1. 2. 3. 4. Omogeneità delle attività compiute all’interno del centro di costo; Omogeneità della dotazione di fattori produttivi; Significatività dei costi localizzati nel centro; Possibilità di individuare un responsabile per il centro. Scopo sottostante all’individuazione dei centri di costo Caratteristiche delle attività raggruppate all’interno dei centri di costo 20 10 LA CONTABILITÀ PER CENTRI DI COSTO Le fasi per la determinazione del costo di produzione con questo tipo di contabilità sono: 1. 2. 3. 4. definizione di un piano per centri di costo; scelta degli elementi di costo da includere nel calcolo e dei criteri di localizzazione dei costi nei centri di costo; attribuzione dei costi dei centri intermedi ai centri di costo finali previa definizione di opportune basi di ripartizione; imputazione dei costi all’oggetto di calcolo. 21 1) DEFINIZIONE DEL PIANO DEI CENTRI DI COSTO Si definiscono le unità operative che costituiscono gli oggetti di costo «intermedi» rispetto all’oggetto di costo «finale» costituito dal prodotto. Centri di costo intermedi: quando i costi in essi localizzati vengono attribuiti ad altri centri di costo (es.: reparto manutenzione, ufficio contabilità, …). Centri di costo finali: se da essi i costi vengono attribuiti ai prodotti (es.: reparti di produzione). Centri produttivi: operano il processo di trasformazione dei fattori produttivi in prodotti finiti. Centri ausiliari: svolgono una funzione di supporto alla produzione. Centri comuni: svolgono attività necessarie per il funzionamento dell’azienda. Centri virtuali: non hanno un riferimento all’organizzazione ma sono creati per accumulare costi generali che non sono relativi né a unità organizzative, né ad altri centri di costo. 22 11 1) DEFINIZIONE DEL PIANO DEI CENTRI DI COSTO Comuni (o di struttura): amministrazione: contabilità; finanza; controllo di gestione; commerciale: direzione commerciale; marketing operativo; marketing strategico; servizi generali: personale ed organizzazione; EDP. 23 1) DEFINIZIONE DEL PIANO DEI CENTRI DI COSTO Ausiliari: − manutenzione; − controllo quoalità − cabina elettrica; − magazzini; − … Produttivi (es. in uno stabilimento di filatura): – battitoi; – pettinatura; – stiratoi; – … 24 12 2) LOCALIZZAZIONE DEI COSTI NEI CENTRI DI COSTO Si considerano i costi indiretti rispetto al prodotto che possono, a loro volta, essere diretti o indiretti rispetto a determinati centri di costo. Occorre, quindi, individuare un parametro di localizzazione. Per ognuna delle voci di costo che vengono attribuite ai vari centri si pongono problemi di definizione quantitativa e di localizzazione. Es.: la manodopera indiretta, generalmente, si localizza nel centro di costo in funzione dei valori di tempo di impiego del lavoro utilizzando tabelle di rilevazione dell’impegno giornaliero della manodopera diretta. 25 2) LOCALIZZAZIONE DEI COSTI NEI CENTRI DI COSTO COSTO PARAMETRO Manodopera diretta e supervisione N. persone – costo del personale – ore di MOD diretta Ammortamento impianti Localizzazione diretta (se l’impianto opera in un unico centro) Assicurazione impianti Valore impianti (se unica globale) Affitti Spazio occupato Manutenzione fabbricati Spazio occupato Ammortamenti fabbricati Spazio occupato Materie di consumo Localizzazione diretta Prestazioni di terzi Localizzazione diretta Pubblicità Localizzazione diretta Viaggi/trasferte Localizzazione diretta Comunicazioni telefoniche Rilevazione scatti – numero telefonate Riscaldamento/pulizia/vigilanza Spazio occupato Energia/acqua/gas Rilevazione consumi (costo diretto) o sulla base di un calcolo di consumo teorico 26 13 2) LOCALIZZAZIONE DEI COSTI NEI CENTRI DI COSTO Centri produttivi: • manodopera diretta e indiretta; • stipendi tecnici; • forza motrice; • illuminazione; • materiali ausiliari di consumo; • manutenzioni; • lavorazioni esterne; • ammortamenti; • spese diverse industriali; • … 27 2) LOCALIZZAZIONE DEI COSTI NEI CENTRI DI COSTO Centri di struttura commerciali: • stipendi commerciali; • provvigioni di vendita; • viaggi e trasferte; • pubblicità; • trasporti; • consulenze; • mostre e fiere; • … 28 14 2) LOCALIZZAZIONE DEI COSTI NEI CENTRI DI COSTO Centri di struttura amministrativi: • stipendi direzione generale, amministrativi ed altre aree funzionali; • compensi amministratori e sindaci; • consulenze; • cancelleria, spese postali e telefoniche; • fitti passivi; • assicurazioni; • … 29 3) CHIUSURA DEI CENTRI DI COSTO Problema: imputazione dei costi totali dei centri intermedi ad altri centri che hanno usufruito dei servizi da essi prodotti. È necessario “chiudere”: i centri di costo ausiliari: attraverso la misurazione diretta del servizio reso al centro di produzione (es.: rilevazione delle ore di manutenzione svolte dal centro di manutenzione nei vari reparti); in modo indiretto, in proporzione alla attività svolta dal centro utente (es.: il consumo di elettricità o le ore di funzionamento degli impianti possono costituire basi di riparto indicatrici del suo livello di attività) i centri comuni (o di struttura): direttamente sul prodotto; sui centri di costo produttivi ed ausiliari dopo aver scelto una opportuna base di riparto. 30 15 4) CALCOLO DEL COSTO DI PRODOTTO Dopo la chiusura dei centri ausiliari (ed eventualmente di quelli comuni) i centri produttivi presentano un totale di costi che deve essere attribuito ai prodotti finali. Si deve trovare una quantità (una risorsa significativa utilizzata nel centro: ore uomo; ore macchina) che esprima in modo omogeneo l’output dei singoli centri produttivi, ovvero il risultato in termini quantitativi dell’attività del centro. Rapportando il costo totale del centro al totale di output si ottiene un coefficiente unitario di costo che serve per l’imputazione dei costi ai prodotti, mediante la moltiplicazione tra esso e le unità di output contenute nei diversi prodotti. 31 CONCLUSIONI Il processo di determinazione di un costo si concretizza nelle seguenti fasi: 1. definizione degli obiettivi conoscitivi del calcolo dei costi; 2. definizione degli oggetti di costo; 3. classificazione dei costi elementari; 4. localizzazione dei costi indiretti ai centri di costo (produttivi, ausiliari e comuni); 5. ribaltamento dei costi indiretti dai centri di costo ausiliari e comuni a quelli produttivi; 6. imputazione dei costi dei centri produttivi agli oggetti di costo. 32 16 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING L’arbitrarietà ha 2 ragioni fondamentali: E’ CONNATURATA AL PROCESSO DI RIPARTIZIONE DEI COSTI COMUNI: per attribuire ai singoli prodotti quote di costi generali e’ indispensabile fare ricorso a stime e a valutazioni soggettive DERIVA DALL’USO IMPROPRIO DI BASI DI RIPARTIZIONE “VOLUMETRICHE”: attribuire costi che in gran parte sono fissi attraverso parametri quali le ore di mano d’opera o le ore macchina significa ignorare i rapporti causa effetto che legano i prodotti al consumo di risorse 33 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING Full costing e il fenomeno del sovvenzionamento incrociato La ripartizione dei costi generali attraverso parametri volumetrici finisce spesso col penalizzare i prodotti ad alti volumi e col premiare quelli con volumi di produzione e di vendita più ridotti che, a volte, sono responsabili dell’aumento dei costi dei centri di supporto PRODOTTI AD ALTO VOLUME ALTE QUOTE DI RICARICO DEI COSTI GENERALI SOVRASTIMA PRODOTTI A BASSO VOLUME BASSE QUOTE DI RICARICO DEI COSTI GENERALI SOTTOSTIMA DEL COSTO DEL COSTO SOTTOSTIMA DELLA REDDITIVITA’ SOVRASTIMA DELLA REDDITIVITA’ 34 17 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING ESEMPIO DI SOVVENZIONAMENTO INCROCIATO Situazione di partenza LINEA DI PRODOTTO NUMERO DI UNITA’ MANO D’OPERA MATERIE PRIME SPESE GENERALI X COSTI TOTALI FATTURATO UTILE Y TOTALE 40 10 50 400 200 600 400 100 500 800 400 1.200 1.600 2.000 400 700 1.000 300 2.300 3.000 700 35 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING ESEMPIO DI SOVVENZIONAMENTO INCROCIATO Situazione al momento dell’introduzione del prodotto Z LINEA DI PRODOTTO X NUMERO DI UNITA’ Y Z TOTALE 40 10 5 55 MANO D’OPERA 400 200 50 650 MATERIE PRIME 400 100 100 600 600 150 900 300 1.000 500 100 200 SPESE GENERALI 800 COSTI TOTALI 1.600 1.200 2.000 400 700 2.000 FATTURATO UTILE 400 0 300 1.200 2.300 1.950 3.200 3.500 700 300 36 18 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING Il fenomeno del sovvenzionamento incrociato si verifica solo se SPESE GENERALI e VOLUMI variano in modo non proporzionale IPOTESI A VAR % SG = VAR. % VOL NESSUN SOVVENZIONAMENTO INCROCIATO IPOTESI B VAR % SG > VAR. % VOL SOVV. INCR. A FAVORE DEI NUOVI PRODOTTI IPOTESI C VAR % SG < VAR. % VOL SOVV. INCR. A FAVORE DEI VECCHI PRODOTTI 37 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING L’IDEA CHIAVE CONSISTE NELL’ATTRIBUIRE LE SPESE GENERALI AI PRODOTTI IN MODO DIVERSO LE SPESE GENERALI NON DEVONO ESSERE COLLEGATE SOLO AI VOLUMI PRODUTTIVI 38 19 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING L’ACTIVITY BASED COSTING TIENE CONTO DELLA COMPLESSITA’ ATTRAVERSO L’INDIVIDUAZIONE DEI COST DRIVERS I COST DRIVERS SONO OPERAZIONI OD EVENTI DI VARIO GENERE CHE INFLUENZANO IN MODO DIRETTO LA REALIZZAZIONE DI CERTE ATTIVITA’ E, DI CONSEGUENZA, DETERMINANO IL COMPORTAMENTO ED IL SOSTENIMENTO DEI COSTI 39 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING ESEMPI DI COST DRIVERS ATTIVITA’ A. APPROVVIGIONAMENTO B. SPEDIZIONI MAGAZZINO C. COST DRIVERS A. NUMERO ORDINI D’ACQUISTO B. NUMERO LINEE DI SPEDIZIONE MANUTENZIONE PREVENTIVA C. NUMERO CAMBI STAMPO D. ATTREZZAGGIO D. NUMERO LANCI IN PRODUZIONE E. GESTIONE COMMERCIALE E. NUMERO DI VENDITORI-CLIENTI F. ASSISTENZA TECNICA G. FATTURAZIONE H. GESTIONE CREDITI RETE F. NUMERO/TEMPO INTERVENTI G. NUMERO FATTURE RIGHE FATTURA H. NUMERO AFFIDAMENTI NUMERO SOILLECITI - 40 20 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING Un esempio pratico di applicazione dell’activity based costing PRODUZIONE E VENDITE (UNITA’) PROD. X PROD. Y PROD. Z 30.000 20.000 8.000 € 25 € 20 € 11 € 1.238.000 € 8 € 12 € 6 € 528.000 1,33 2 1 88.000 1,33 1 2 76.000 COSTO TOT. M.P. COSTO TOT. MOD ORE MOD ORE MACCHINA TOTALI SPESE GENERALI: ATTREZZAGGI MACCHINA RICEVIMENTO IMBALLAGGIO REPARTO TECNICO 30.000 760.000 435.000 250.000 373.000 -----------1.848.000 TOT. SP. GENERALI PREZZI DI VENDITA € 90 € 123 € 85 41 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING Il metodo con base di ripartizione unica BASE DI RIPARTIZIONE ORE MOD TOTALE SPESE GENERALI 1.848.000 TOTALE ORE MOD 88.000 = 21 €/h X Y Z MANO D’OPERA 8 12 6 MATERIALI 25 20 11 SPESE GENERALI 28 42 21 TOT. COSTO DI PRODUZIONE 61 74 38 42 21 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING Il metodo con base di ripartizione multipla BASI DI RIPARTIZIONE 435 RICEVIMENTO TOTALE SPESE PER MATERIALI = 35% 1.238 ATTR./MACCH./ IMBALL./REP.TECN. TOTALE ORE MACCHINA 1.413 =18,6 €/h 76.000 X Y Z MANO D’OPERA 8 12 6 MATERIALI 25 20 11 RICEVIMENTO 8.8 7 3,9 ALTRE SPESE GENERALI 24,7 18,6 37,2 TOT. COSTO DI PRODUZIONE 66,5 57,6 58,1 43 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING L’activity based costing ha bisogno di ulteriori informazioni E’ NECESSARIO CONOSCERE CON PRECISIONE I COSTI LEGATI A CIASCUNA ATTIVITA’ ED I RELATIVI COST DRIVERS COST DRIVERS X Y Z TOT. ATTIVITA’ DI RIFERIMENTO COSTO TOTALE 30.000 1.000 COSTO UNITARIO N°° DI ATTREZZAGGI 3 7 20 30 ATTREZZAGGIO N°° DI CONSEGNE 9 3 20 30 IMBALLAGGIO 250.000 7.812 N°° DI ORDINI 15 35 220 270 RICEVIMENTO 435.000 1.611 N°° ORDINI IN PRODUZ. 15 10 25 50 REP. TECNICO 373.000 7.460 ORE MACCHINA 1,33 1 2 76.000 MACCHINE 760.000 10 44 22 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING L’activity based costing produce i seguenti risultati: X Y Z MANO D’OPERA 8 12 6 MATERIALI 25 20 11 13,3 10 20 0,10 0,35 2,5 0,81 2,82 44,3 2,34 1,17 19,53 S.G. REP. TECNICO 3,73 3,73 23,31 TOT. COSTO PRODUZIONE 53,31 50,07 126,64 S.G. MACCHINE S.G. ATTREZZAGGIO S.G. RICEVIMENTO S.G. IMBALLAGGIO 45 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING I MARGINI EVIDENZIATI DALL’ACTIVITY BASED COSTING SONO NOTEVOLMENTE DIVERSI DA QUELLI OTTENUTI CON IL METODO TRADIZIONALE PER ALCUNI PRODOTTI, ADDIRITTURA, IL COSTO E’ SUPERIORE AL PREZZO X Y Z PREZZO DI VENDITA € 90 € 123 € 85 BASE DI RIP. UNICA 61 74 38 66,5 57,6 58,1 53,31 50,07 126,64 BASE DI RIP. PLURIME ACTIVITY BASED COSTING 46 23 METODOLOGIE DI CALCOLO DEI COSTI: L’ACTIVITY BASED COSTING IN TALI TERMINI, LA DISTORSIONE DEI COSTI PUO’ ESSERE PARTICOLARMENTE GRAVE FATTORI DI PRESSIONE DECISIONE CLIENTI AMPL. GAMMA PRODOTTI E SERVIZI SOVVENZIONAMENTO VALUTAZIONE INCROCIATO DELLA STRATEGIA VECCHI PRODOTTI PENALIZZATI SUCCESSO DEI NUOVI PRODOTTI IN QUANTO AVVANTAGGIATI DALLA MINORE INCIDENZA DELLE SPESE GENERALI CONSEGUENZE SUI COSTI AUMENTO DELLA COMPLESSITA’ MAGGIORI COSTI DI SUPPORTO CONSEGUENZE FINALI OK ! NUOVI PRODOTTI BENEFICIATI CRESCONO I NUOVI PRODOTTI AUMENTANO LE S.G. DIMINUISCE IL PROFITTO 47 24

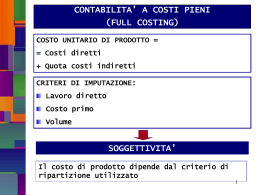

Scaricare