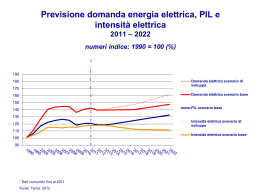

Costi e benefici dell’eolico Effetti dell’incentivazione della generazione eolica sul sistema italiano Uno studio eLeMeNS per ANEV Executive summary eLeMeNS Studi e Scenari EXECUTIVE SUMMARY PREMESSA Nell’estate del 2014 si è chiusa la prima finestra di legislazione (disciplinata dal DM 6 luglio 2012 e facente riferimento al periodo 2012-2014) all’interno della quale hanno avuto luogo le prime procedure competitive (aste e registri) per l’assegnazione di incentivi all’eolico. Chiusa tale prima fase, gli operatori sono in attesa dell’approvazione di un dispositivo di legge che disciplini l’adozione di nuovi incentivi. L’adozione di tale provvedimento appare innanzitutto opportuna perché in linea con le puntuali disposizioni del Dlgs 28/2011 e dello stesso DM 6 luglio 2012, che demandava a un successivo provvedimento la disciplina degli incentivi per il periodo successivo al 2014 in riferimento agli obiettivi di capacità eolica al 2020 previsti dal PAN del 2010, pari a 12.680 MW (di cui 680 MW di off-shore) – obiettivo che sarebbe impossibile raggiungere facendo riferimento agli strumenti di incentivazione attualmente previsti – anche nell’ottimistico scenario in cui tutti gli impianti vincitori delle recenti aste vengano realizzati (caso in cui MW mancherebbero infatti all’appello almeno 2.230 MW, più di 2.910 MW tenendo anche conto dell’eolico off-shore - Grafico 1). 14.000 Off-shore 680 12.000 Aventi diritto (aste + reg) non ancora in esercizo 10.000 2.234 MW 1.143 8.000 6.000 12.000 8.119 4.000 4.898 2.000 0 8.550 8.623 8.623 6.936 780 874 1.131 1.639 1.908 2.714 5.814 3.538 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (nov) - 2020 (PAN) Grafico 1: Crescita dell’installato eolico e obiettivi PAN per eolico al 2020 [eLeMeNS su dati GSE e PAN 2010] Soprattutto l’adozione di nuovi contingenti di incentivazione per l’eolico appare opportuna in quanto i benefici connessi alla realizzazione dei nuovi impianti (riduzione del prezzo elettrico, gettito fiscale, royalties ai Comuni) risulterebbero superiori rispetto ai costi di incentivazione. Al fine di giungere ad una precisa quantificazione di tali elementi, eLeMeNS ha realizzato per ANEV un’analisi finalizzata ad individuare la porzione di incentivi recuperata dal sistema mediante il gettito fiscale incrementale (ossia la maggior quantità di gettito generato dall’eolico rispetto alle fonte convenzionali) e le misure compensative per i Comuni generate dagli impianti eolici, effettuando inoltre un breve excursus sulla quantificazione dell’effetto di riduzione del prezzo dell’energia all’ingrosso riconducibile -2- www.lmns.it alla produzione eolica. Tale analisi è effettuata sia sul passato, sia sugli anni a venire, tenendo conto anche della possibile adozione di nuovi contingenti di incentivazione all’eolico1. IL QUADRO ATTUALE L’analisi relativa al costo di incentivazione degli strumenti attualmente in uso (CIP6, Certificati Verdi – dal 2016 Feed-in Premium, Tariffe Onnicomprensive, Aste, Registri e Sotto-soglia – Grafico 22) indica con chiarezza che il percorso di costo dell’eolico ha ormai frenato la sua crescita e raggiungerà il picco nell’anno 2015 (circa 1,42 miliardi di euro, adottando un criterio di competenza economica: netta la preponderanza di costo dei CV). A partire dal 2016 inizierà un percorso di decrescita, dovuto al phasing out dall’incentivo degli impianti che attualmente percepiscono i CV: a partire dal 2017 il costo si ridurrà con un passo di circa 150 milioni all’anno, portando il meccanismo a una spesa nell’ordine di 1 miliardo di euro nell’anno 2019. Milioni di euro 1.600 1.395 1.419 1.403 1.400 1.295 1.171 1.044 1.160 1.200 1.040 1.026 986 1.012 1.000 825 800 706 760 608 600 525 492 347 319 324 CV TO Aste Registri 70 68 67 66 63 61 50 29 2030 2031 2032 2033 2034 2035 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2011 2012 2010 2009 2008 2004 2007 2003 2006 38 2005 15 2002 - 12 2029 224 221 125 200 2028 400 Sotto soglia Grafico 2: Costo degli incentivi all’eolico: analisi per meccanismo scenario LOW – competenza economica [elaborazioni eLeMeNS] Il costo complessivo di incentivazione nel periodo 2014 – 2035 (13,8 miliardi di euro nello scenario Low, 14,95 miliardi nello Scenario High) sarà tuttavia inferiore rispetto ai benefici rappresentati dal gettito fiscale incrementale (2,61 – 2,76 miliardi di euro), dalle misure compensative (1,09 – 1,17 miliardi) e dalla riduzione del PUN3 (13,05 – 15,09 miliardi di euro): nel Grafico 3 è rappresentato il bilancio del costo e dei benefici sopra riportati su base annuale. 1 Il presente abstract si concentra esclusivamente sugli effetti riferiti al futuro (partendo dall’anno 2014): l’intera analisi sul periodo è disponibile nel report dettagliato 2 Nel Grafico 2 è stato rappresentato lo scenario di costo Low, che prevede che solo una parte (circa la metà) degli impianti vincitori delle prime 3 aste entri effettivamente in esercizio – al momento, dati i tassi di realizzazione nell’ordine del 20%, appare lo scenario più realistico. 3 L’analisi non prende in considerazione i costi di dispacciamento -3- 3 eLeMeNS Studi e Scenari Costo Incentivazione Gettito Fiscale Misure Compensative Riduzione del PUN 1393,1 1414,3 1396,6 1288,5 1164,3 1037,8 1033,5 1019,7 1006,4 819,3 Milioni di Euro 505,7 545,3 552,1 559,1 596,6 663,6 695,0 714,0 726,2 731,5 737,9 731,4 703,8 696,5 643,8 603,2 589,4 520,3 481,9 412,8 342,2 214,1 70,0 Costo / Beneficio netto annuale 526,7 540,4 579,2 627,5 2014 196,0 71,2 2015 196,1 71,5 2016 187,7 70,1 2017 186,2 67,3 2018 173,7 65,8 2019 175,9 61,7 2020 178,5 61,9 2021 180,0 62,4 2022 219,1 162,8 63,0 2023 133,2 59,3 2024 113,7 52,8 2025 89,0 48,4 2026 61,8 65,1 63,9 62,7 61,3 59,5 57,1 52,2 46,6 28,0 54,5 51,9 51,4 46,7 41,7 33,7 27,0 36,9 34,1 32,4 31,7 28,8 25,8 20,0 15,9 2028 2029 2030 2031 2032 2033 2034 2035 42,7 2027 -603,3 -620,5 -588,6 -485,5 -358,7 -239,2 -216,7 -182,7 -136,5 70,1 284,4 360,1 521,4 616,9 761,9 756,1 725,3 718,3 659,8 599,8 488,9 429,6 [Milioni di Euro] Grafico 3: Valore annuale dei costi e dei benefici dell’eolico nel periodo 2014-2035, scenario Low [eleborazione eLeMeNS] Il Grafico 4 presenta il dettaglio del contributo delle diverse imposte al gettito fiscale incrementale dell’eolico: si evidenzia il crescente Milioni di Euro peso relativo delle imposte non connesse all’incentivazione (IMU + TASI). Riduzione IRES/IRAP per progressiva conclusione del periodo di incentivazione dei Certificati Verdi / Feed-in Premium 250 200 150 Riduzione IMU per uscita dall’esercizio degli impianti che hanno raggiunto 25 anni di vita utile 100 IMU + TASI 50 IRES + IRAP 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 Grafico 4: Stima del gettito fiscale incrementale dettagliato per imposta connesso al settore eolico per il periodo 2014-2035, scenario Low [elaborazioni eLeMeNS] -4- www.lmns.it LA PREVISIONE DI NUOVE ASTE L’eventuale adozione di una nuova serie di aste, a partire proprio dall’anno 2015, avrebbe un costo limitato e non andrebbe ad alterare il percorso di netta decrescita del costo di incentivazione. Nello studio si è infatti stimato l’effetto sull’andamento dei costi dell’eventuale previsione di 5 nuove aste per l'incentivazione complessiva di 2.500 MW nel periodo 2015-2019, ipotizzando così l’avvicinamento agli obiettivi del PAN al 2020. Adottando l’ipotesi per cui tutti gli impianti aventi diritto all’incentivo (ivi inclusi quelli delle procedure 2012-2014) vengano costruiti e che nessun impianto uscito dall’incentivazione venga dismesso (a tal proposito potrebbe essere opportuno prevedere un canale dedicato MW all’incentivazione delle integrali ricostruzioni), si raggiungerebbero infatti 12.226 MW al 2020 (Grafico 5). 14.000 Contingenti 2015 - 2019 680 12.000 2.500 Contingenti 2012 - 2014 10.000 1.143 8.000 6.000 12.000 9.766 8.119 4.000 8.623 8.623 6.936 4.898 2.000 0 8.650 780 874 1.131 1.639 1.908 2.714 5.814 3.538 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 DM 6 Futuro 2020 (nov) luglio DM (PAN) Grafico 5: Crescita dell’installato eolico e obiettivi PAN per eolico al 2020 con 5 nuove aste [eLeMeNS su dati GSE e PAN 2010] Assumendo infatti che vengano previste 5 nuove aste a partire dal 2015 (contingenti annuali di 500 MW, aste 2015-2016-2017 con base d’asta pari a 115 €/MWh, aste 2018-2019 con base d’asta pari a 110 €/MWh, Grafico 6), il percorso di diminuzione del costo MW Incentivati degli incentivi sarebbe inalterato. 600 500 400 300 200 442 500 466 500 500 500 500 356 DM 6 luglio 2012 Nuove aste 100 0 2012 2013 2014 2015 2016 2017 2018 2019 Grafico 6: Capacità eolica avente annualmente accesso alla tariffa incentivante a seguito delle procedure ad asta [elaborazioni eLeMeNS] -5- 5 eLeMeNS Studi e Scenari Infatti, pur nell’ipotesi in cui tutti gli impianti vincitori d’asta vengano successivamente messi in esercizio 4 (Scenario High), il maggior costo connesso all’introduzione del meccanismo coprirebbe una misura compresa tra il 12% e il 38% del risparmio ottenuto con la fine degli incentivi dei “primi CV” (Grafico 7): in altre parole, pur nell’anno di maggior costo (2022), la spesa aggiuntiva sarebbe Milioni di euro pari a un massimo di 151 milioni di euro contro i 396 milioni di minor costo liberati dagli impianti in phasing out. 700 587 600 500 400 300 396 379 363 356 229 200 147 121 106 151 141 81 100 13 43 2017 2018 2019 Risparmio uscenti CV (su 2016) 2020 2021 2022 2023 Maggior costo nuove aste (su 2016) Grafico 7: Maggior costo annuo delle nuove aste vs. minor costo dovuti al phasing out dai CV: scenario High [elaborazioni eLeMeNS] Ipotizzando invece che solo una parte (50%) degli impianti vincitori d’asta venga messo in esercizio (Scenario Low) – sulla scorta di quanto accaduto nel periodo 2012-2014, che suggerisce correttivi alle ground rules del meccanismo – i maggiori costi sarebbero ancora inferiori, coprendo una misura compresa tra il 6% e il 21% del risparmio ottenuto con la fine degli incentivi dei “primi CV” (Grafico 8): pertanto, nell’anno di maggior costo (2022), la spesa aggiuntiva sarebbe pari a un massimo di 83 milioni di euro contro i 391 milioni di minor costo liberati dagli impianti in phasing out. 4 La timeline di dettaglio delle entrate in esercizio, così come i valori di offerta ipotizzati in ciascuna asta, sono dettagliato nel rapporto completo -6- Milioni di euro www.lmns.it 700 578 600 500 400 300 391 377 363 359 232 200 108 100 22 7 83 80 65 43 78 2017 2018 2019 Risparmio uscenti CV (su 2016) 2020 2021 2022 2023 Maggior costo nuove aste (su 2016) Grafico 8: Maggior costo annuo delle nuove aste vs. minor costo dovuti al phasing out dai CV: scenario Low [elaborazioni eLeMeNS] Il costo complessivo delle nuove aste nel periodo 2017 – 2035 (1,07 miliardi di euro nello scenario Low, 1,89 miliardi nello Scenario High) sarà ancora una volta inferiore rispetto ai benefici rappresentati dal gettito fiscale incrementale (0,18 – 0,30 miliardi di euro), dalle misure compensative (0,12 – 0,24 miliardi) e dalla riduzione del PUN5 (2,59 – 5,89 miliardi di euro). Osservando l’evoluzione dei costi e dei benefici a livello annuale (Grafico 9, riferito allo Scenario High) si nota che a partire dall’anno 2021 il costo di incentivazione decresce costantemente a fronte di una crescita rilevante dell’effetto sul PUN: entrambi i fenomeni sono riconducibili a uno scenario di mercato elettrico a prezzi crescenti nel medio-lungo termine. Costo Incentivazione Gettito Fiscale Misure Compensative Riduzione PUN 536,4 495,0 508,4 472,0 451,7 425,1 403,5 379,8 355,6 332,4 310,2 286,2 258,6 221,5 Milioni di Euro 180,3 129,7 16,7 12,7 4,4 1,6 44,0 42,7 8,6 4,0 83,6 146,8 151,1 141,4 130,7 121,4 123,9 120,4 115,8 111,5 106,8 101,7 96,1 88,6 16,1 9,5 15,9 9,5 17,4 9,5 81,1 13,3 7,1 16,0 8,7 18,0 9,5 16,6 9,5 17,1 9,5 16,8 9,5 16,8 9,5 16,8 9,5 16,8 9,5 16,8 9,5 16,6 9,5 79,0 67,2 53,0 19,0 9,5 20,7 9,5 21,6 9,5 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 Costo / Beneficio netto annuale [Milioni di Euro] 10,0 13,9 22,9 33,0 60,9 96,4 143,7 181,8 212,6 238,3 266,1 294,5 322,7 348,9 380,9 410,3 444,4 471,4 514,4 Grafico 9: Valore annuale dei costi e dei benefici dell’eolico nel periodo 2014-2035, scenario High [elaborazione eLeMeNS] 5 L’analisi non prende in considerazione i costi di dispacciamento -7- 7 eLeMeNS Studi e Scenari Via G. Leopardi, 27 20123 Milano -8- [email protected] www.lmns.it

Scaricare