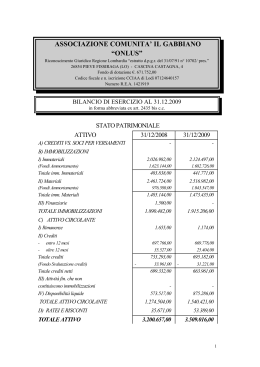

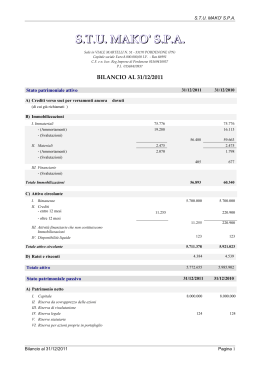

IL MONDO DELLE ONLUS NELL’AMBITO DEGLI ENTI NON PROFIT ANAGRAFE UNICA ED OBBLIGHI CONTABILI Relatore Dott.Giuseppe Melara Commissione Enti non profit Ordine di Salerno REGIME CONTABILE PREVISTO PER LE ONLUS (Diverse dalle società cooperative) ART.20-BIS DPR 600/73 LE RILEVAZIONI DEVONO ESSERE ESEGUITE (a pena di decadenza dai benefici fiscali) In relazione all’attività complessivamente svolta In relazione alle attività direttamente connesse SCRITTURE CONTABILI (relative all’attività complessivamente svolta) Scritture contabili cronologiche e sistematiche che consentano di ricostruire le operazioni della gestione; Documento riepilogativo della situazione patrimoniale, economica e finanziaria, in cui siano distinguibili i risultati dell’attività istituzionale da quelli che interessano le attività direttamente connesse, da redigere entro quattro mesi dalla fine dell’esercizio. Questi obblighi sono assolti qualora la contabilità consti del libro giornale e del libro degli inventari. SCRITTURE CONTABILI SEMPLIFICATE (relative all’attività complessivamente svolta) Gli obblighi contabili sono assolti con il rendiconto delle entrate e delle spese complessive per: Onlus che nell’esercizio di attività istituzionali e connesse non hanno conseguito, nell’anno precedente, proventi di ammontare superiore a 51.645,69 euro Organizzazioni di volontariato iscritte negli appositi registri (ai sensi della legge n.266/91) Organizzazioni non governative riconosciute idonee (ai sensi della legge n. 49/1987) SCRITTURE CONTABILI (relative alle attività direttamente connesse) In relazione alle attività direttamente connesse le scritture contabili sono disciplinate dagli art.14, 15, 16 e 18 del DPR 600/73 Nell’ipotesi in cui l’ammontare annuale dei ricavi non sia superiore a 15.493,71 euro, relativamente alle attività di prestazione di servizi, ovvero, 25.822,84 euro negli altri casi, gli adempimenti contabili possono essere assolti secondo le disposizioni di cui al comma 166 dell’art.3 della legge 662/96 CONTABILITA’ ORDINARIA ART.14, 15, 16, 20 DEL DPR 600/73 SOGGETTI INTERESSATI Enti non commerciali con ricavi dell’attività commerciale su base annua superiore a 309.874,14 euro per le prestazioni di servizi o 516.456,90 euro per le altre attività; Enti non commerciali che hanno optato per la contabilità ordinaria (opzione nella dichiarazione IVA relativa allo stesso anno in cui si attua il comportamento concludente) SEMPLIFICAZIONI INTRODOTTE DAL DPR n. 435/2001 IMPRESE IN CONTABILITA’ ORDINARIA Libri obbligatori: Libro giornale Libro degli inventari A condizione che: Le registrazioni relative ai libri IVA ed al registro dei beni ammortizzabili siano effettuate nel libro giornale: - nei termini previsti dalla disciplina IVA; - entro la presentazione della dichiarazione dei redditi; I dati da annotare sui registri siano forniti agli Organi verificatori, su richiesta. CONTABILITA’ SEMPLIFICATA ART.18 DPR 600/73 Il regime di contabilità semplificata è quello “ naturale “ per i soggetti che non superano i seguenti limiti annuali di ricavi: 309.874,14 euro, per le attività di prestazione di servizi 516.456,90 euro, per le altre attività Per gli enti che esercitano contemporaneamente prestazioni di servizi e altre attività si deve fare riferimento all’ammontare dei ricavi dell’attività prevalente. REGIME SUPER-SEMPLIFICATO (art.20, terzo comma DPR 600/73) Gli enti non commerciali soggetti alla determinazione forfetaria del reddito (comma 1, art.145 del TUIR) che hanno conseguito nell’anno solare precedente: • ricavi non superiori a 15.493,71 euro (per servizi) • ricavi non superiori a 25.822,84 euro (altri casi) ASSOLVONO GLI OBBLIGHI CONTABILI SECONDO LE DISPOSIZIONI DI CUI AL COMMA 166 ART.3 DELLA LEGGE 23 DICEMBRE 1996 N.662 (CONTRIBUENTI MINORI) ADEMPIMENTI CONTABILI (art.20, terzo comma DPR 600/73) Entro il giorno 15 del mese successivo Devono annotare l’ammontare complessivo, distinto per aliquota, delle operazioni fatturate Devono annotare, qualora non vi sia l’obbligo di fatturazione, le operazioni effettuate in ciascun mese Devono annotare i compensi ed i corrispettivi delle operazioni non rilevanti ai fini IVA Entro i termini di presentazione della dichiarazione dei redditi Devono annotare il valore di eventuali rimanenze L’annotazione può essere eseguita: nei registri previsti ai fini IVA Ovvero, nel prospetto approvato dal Ministro delle Finanze con DM 11/02/1997 DISCIPLINA RACCOLTA FONDI ENTI NON COMMERCIALI ART.143, c.3 del TUIR Non concorrono alla formazione del reddito degli enti non commerciali: I fondi pervenuti a seguito di raccolte pubbliche effettuate occasionalmente, anche mediante offerte di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione; I contributi corrisposti da Amministrazioni pubbliche ai predetti enti per lo svolgimento convenzionato o in regime di accreditamento, di attività aventi finalità sociale esercitate in conformità ai fini istituzionali degli enti stessi. DOCUMENTO DI PRESENTAZIONE DEI RISULTATI DI SINTESI DELLE AZIENDE NON PROFIT raccomandazione n.1 della commissione aziende non profit del Consiglio Nazionale Dottori Commercialisti Il contenuto minimo del documento “ Bilancio d’esercizio ” delle aziende non profit è costituito da: Stato Patrimoniale; Rendiconto della gestione; Nota integrativa; Prospetto di movimentazione dei fondi; Relazione di missione (c.d. conto morale). LO STATO PATRIMONIALE ART. 2424 DEL CODICE CIVILE ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO DI QUOTE B) I- IMMOBILIZZAZIONI Immobilizzazioni immateriali 1) Costi d’impianto e di ampliamento 2) Costi di ricerca, di sviluppo e di pubblicità 3) Diritti di brevetto industriale e diritti di utilizzazione delle opere d’ingegno 4) Concessioni, licenze, marchi e diritti simili 5) Avviamento 6) Immobilizzazioni in corso 7) Altre II - IMMOBILIZZAZIONI MATERIALI 1) Terreni e fabbricati 2) Impianti e attrezzature 3) Altri beni 4) Immobilizzazioni in corso e acconti III – Immobilizzazioni finanziarie, con separata indicazione per ciascuna voce dei crediti, degli importi esigibili entro l’esercizio successivo: 1) Partecipazioni in imprese collegate e controllate; 2) Partecipazioni in imprese diverse; 3) Crediti 4) Altri titoli C) ATTIVO CIRCOLANTE I- Rimanenze 1) Materie prime, sussidiarie e di consumo; 2) Prodotti in corso di lavorazione e semilavorati; 3) Lavori in corso su ordinazione; 4) Prodotti finiti e merci; 5) Materiale generico contribuito da terzi e da utilizzare in occasione di attività di fund-raising; 6) Acconti II – Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili entro l’esercizio successivo: 1) Verso clienti; 2) Crediti per liberalità da ricevere; 3) Crediti verso aziende no-profit collegate o controllate; 4) Crediti verso imprese collegate o controllate; 5) Verso altri. III – Attività finanziarie che non costituiscono immobilizzazioni: 1) Partecipazioni 2) Alti titoli IV – Disponibilità liquide 1) Depositi bancari e postali; 2) Assegni; 3) Denaro e valori in cassa. D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO I – Patrimonio libero 1) Risultato gestionale esercizio in corso (positivo o negativo); 2) Risultato gestionale da esercizi precedenti; 3) Riserve statutarie; 4) Contributi in conto capitale liberamente utilizzati II – Fondo di dotazione dell’azienda (se previsto) III – Patrimonio vincolato 1) Fondi vincolati destinati da terzi; 2) Fondi vincolati per decisione degli organi istituzionali; 3) Contributi in conto capitali vincolati da terzi; 4) Contributi in conto capitali vincolati dagli organi istituzionali 5) Riserve vincolate (per progetti specifici, o altro) B) FONDI RISCHI E ONERI 1) Per trattamento di quiescenza e obblighi simili; 2) Altri. C) TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO D) DEBITI, CON SEPARATA INDICAZIONE, PER CIASCUNA VOCE, DEGLI IMPORTI ESIGIBILI OLTRE L’ESERCIZIO SUCCESSIVO: 1) Titoli di solidarietà, ex art.29 del D.Lgs. N.460; 2) Debiti per contributi ancora da erogare; 3) Debiti verso banche; 4) Debiti verso altri finanziatori; 5) Acconti; 6) Debiti verso fornitori; 7) Debiti tributari; 8) Debiti verso istituti di previdenza e di sicurezza sociale; 9) Debiti per rimborsi spese nei confronti dei lavoratori volontari; 10) Debiti verso aziende no-profit collegate e controllate; 11) Debiti verso imprese collegate e controllate; 12) Altri debiti. E) RATEI E RISCONTI RENDICONTO DELLA GESTIONE A PROVENTI ED ONERI Lo scopo fondamentale del rendiconto della gestione è quello di rappresentare il risultato economico (positivo o negativo) di periodo e di illustrare attraverso il confronto tra proventi/ricavi ed i costi come si sia pervenuti al risultato di sintesi. Oneri Proventi 1) 1.1) 1.2) 1.3) 1.4) 1.5) 1.6) Oneri da attività tipiche Materie prime Servizi Godimento beni di terzi Personale Ammortamenti Oneri diversi di gestione 1) Proventi da attività tipiche 1.1) Da contributi su progetti 1.2) Da contratti con enti pubblici 1.3) Da soci ed associati 1.4) Da non soci 1.5) Altri proventi 2) 2.1) 2.2) 2.3) 2.4) Oneri promozionali e da raccolta fondi Raccolta 1 Raccolta 2 Raccolta 3 Attività ordinaria di promozione 2) Proventi da raccolta fondi 2.1) Raccolta 1 2.2) Raccolta 2 2.3) Raccolta 3 2.4) Altri RENDICONTO DELLA GESTIONE A PROVENTI E ONERI 3) Oneri da attività accessorie 3.1) Materie prime 3.2) Servizi 3.3) Godimento beni di terzi 3.4) Personale 3.5) Ammortamenti 3.6) Oneri diversi di gestione 3) Proventi da attività accessorie 3.1) Da contributi su progetti 3.2) Da contratti con enti pubblici 3.3) Da soci ed associati 3.4) Da non soci 3.5) Altri proventi 4) 4.1) 4.2) 4.3) 4.4) Oneri finanziari e patrimoniali Su prestiti bancari Su altri prestiti Da patrimonio edilizio Da altri beni patrimoniali 4) Proventi finanziari e patrimoniali 4.1) Da depositi bancari 4.2) Da altre attività 4.3) Da patrimonio edilizio 4.4) Da altri beni patrimoniali 5) 5.1) 5.2) 5.3) Oneri straordinari Da attività finanziaria Da attività immobiliari Da altre attività 5) 5.1) 5.2) 5.3) Proventi straordinari Da attività finanziaria Da attività immobiliari Da altre attività RENDICONTO DELLA GESTIONE A PROVENTI E ONERI 6) Oneri di supporto generale 6.1) Materie prime 6.2) Servizi 6.3) Godimento beni di terzi 6.4) Personale 6.5) Ammortamenti 6.6) Oneri diversi di gestione 7) Altri oneri Risultato gestionale negativo 7) Altri proventi Risultato gestionale positivo LA NOTA INTEGRATIVA FINALITA’ : Illustrare i criteri adottati per la valutazione delle voci dello Stato patrimoniale e se gli stessi sono variati rispetto all’esercizio precedente; Fornire il dettaglio e il contenuto della movimentazione delle voci più significative dello stato patrimoniale, compresi i conti d’ordine; Fornire l’analisi della voce “ liberalità” contenuta nel rendiconto della gestione; Fornire l’analisi dei componenti di oneri e proventi connessi alle attività accessorie. PROSPETTO DI MOVIMENTAZIONE DEI FONDI Il prospetto ha quale scopo ultimo quello di evidenziare e sintetizzare i movimenti delle poste accolte in patrimonio netto e di articolare l’impiego delle risorse secondo le varie condizioni di vincolo esistenti. Fondi vincolati alla ricerca Apertura dell’esercizio Risultato della gestione Delibere di assegnazione del Consiglio Direttivo Erogazioni effettive nel corso dell’esercizio ……. Situazione di chiusura dell’esercizio Fondi vincolati all’assistenza Fondi Disponibili Totali RELAZIONE DI MISSIONE (O RELAZIONE MORALE) ART.2428 c.c. La relazione di missione è lo strumento dedicato a fornire una rappresentazione adeguata della gestione complessiva dell’azienda, integrando dati monetari con indicatori non monetari su attività e progetti specifici dell’organizzazione. Nella relazione di missione devono essere fornite tutte le informazioni sulle modalità concrete di svolgimento dell’attività, quali sono state le fonti di finanziamento e i relativi impieghi, i cambiamenti strutturali dell’azienda, le operazioni gestionali straordinarie, i programmi e le prospettive dell’esercizio e ogni altra informazione che consente ai destinatari del bilancio di acquisire una conoscenza completa sui risultati raggiunti e sulla qualità della gestione. ANAGRAFE DELLE ONLUS ART.11 D.LGS. 460/97 L’iscrizione all’anagrafe ha carattere costitutivo ai fini della qualificazione come Onlus dei enti interessati; Il modello di comunicazione è stato approvato dal D.M. del 19 gennaio 1998. MODELLO DI ISCRIZIONE Sono esonerati dall’obbligo di comunicazione all’anagrafe le organizzazioni di volontariato, le organizzazioni non governative e le cooperative sociali INTEGRAZIONE DELLA COMUNICAZIONE DA PARTE DELLE ONLUS GIA’ ISCRITTE I soggetti che si sono iscritti entro il 4 ottobre 2003, data in cui è entrato in vigore il D.M. 266/2003, sono tenuti ad integrare la comunicazione con: Una dichiarazione sostitutiva, resa dal legale rappresentane della Onlus, nella quale sono attestate le attività svolte e il possesso dei requisiti (art.10 del D.Lgs.460/97); DICHIARAZIONE SOSTITUTIVA In luogo della dichiarazione, può essere allegata una copia dell’atto costitutivo o dello statuto. TERMINI DI DECORRENZA DEL REGIME AGEVOLATO (C.M. n.22/E del 22/01/1999) Il regime agevolato decorre: ai fini dei tributi a rilevanza istantanea, dalla data di presentazione della comunicazione; ai fini delle imposte sui redditi, fin dall’inizio del periodo d’imposta nel corso del quale la comunicazione è effettuata. CONTROLLI E ISCRIZIONE La direzione regionale dell’Agenzia delle entrate, ricevuta la comunicazione, procede all’iscrizione, previa verifica della: regolarità della compilazione del modello di comunicazione; sussistenza dei requisiti formali (art.10 del D.Lgs. 460/97); allegazione della dichiarazione sostitutiva, ovvero di statuto o atto costitutivo. Vale il principio del silenzio assenso: dopo 40 giorni in assenza di comunicazioni l’ente può considerarsi iscritto. CANCELLAZIONE DALL’ANAGRAFE Richiesta dalla Direzione Regionale delle Entrate, accertata la mancanza o il venir meno dei requisiti previsti dall’art.10 del D.Lgs.460/97 PROCEDURA Richiesta del parere (non vincolante) dell’Agenzia delle Onlus (ai sensi del D.P.C.M. 329/2001) Cancellazione con provvedimento motivato. EFFETTI DELLA CANCELLAZIONE La cancellazione dall’Anagrafe delle Onlus comporta: Lo scioglimento dell’ente e la devoluzione del patrimonio ad altra organizzazione non lucrativa di utilità sociale o a fini di pubblica utilità (circolare 168/E del 1998); Ovvero, la perdita dei benefici fiscali decorre dal: giorno della cancellazione dall’anagrafe; oppure, dal momento dell’iscrizione in conseguenza dell’accertamento della mancanza dei requisiti formali, indipendentemente dall’avvenuta iscrizione e dal controllo esercitato in base al decreto di analisi. N.B: La valutazione in base alla quale la perdita della qualifica equivalga allo scioglimento dell’ente è un’interpretazione dell’Agenzia delle entrate e non trova un riscontro esplicito nel D.Lgs.460/97 RICORSO CONTRO IL PROVVEDIMENTO DI CANCELLAZIONE IL RICORSO PUO’ ESSERE PRESENTATO alla Commissione tributaria al Tribunale Amministrativo Regionale

Scaricare